Índice

- Siete datos de los Pre-criterios 2027

- Sin ingresos públicos, se limita la inversión

- Pre-criterios 2027: menor crecimiento, menor margen fiscal

- Restricciones fiscales: por qué no se invierte más

- Dependencia fiscal: el límite silencioso a la inversión

- Ingresos propios: el gran pendiente de los estados

- Sistema Nacional de Coordinación Fiscal: incentivos que desincentivan

- Tres ideas para fortalecer la recaudación subnacional

Siete datos de los Pre-criterios 2027

La Secretaría de Hacienda y Crédito Público (SHCP) entregó los Pre-Criterios 2027 al Congreso de la Unión el 1 de abril, instrumento de planeación que presenta las perspectivas macroeconómicas de las finanzas públicas a través de indicadores como el crecimiento del PIB, la inflación o el tipo de cambio.

En México, ¿cómo vamos? te tenemos los siete datos del documento que no debemos perder de vista para que México crezca de forma sostenida e incluyente, y así logre la prosperidad compartida, objetivo de la presidenta Claudia Sheinbaum.

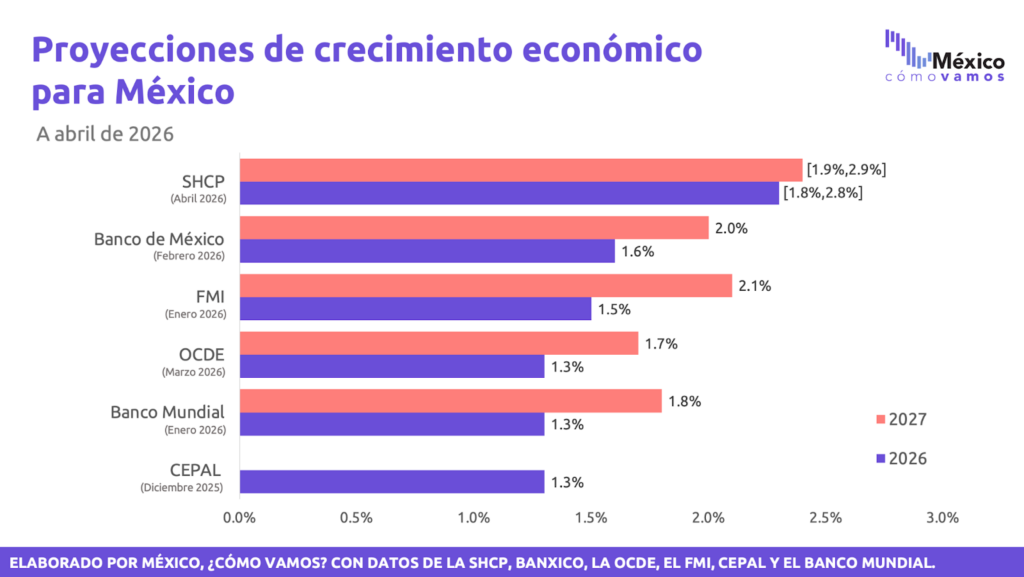

- La SHCP estima que México crecerá más que el consenso del mercado

De acuerdo con los Pre-Criterios 2027, la economía mexicana crecerá en un rango de [1.8%, 2.8%] anual en 2026 y de [1.9% y 2.9%] en 2027. Para 2026 esperábamos un ajuste a la baja del rango de crecimiento, tras los resultados de inicio de año y el consenso del mercado en 1.49% anual (Encuesta Banxico). El crecimiento esperado por la SHCP para 2026 resulta optimista en comparación con las expectativas de crecimiento de otros organismos, como Banco de México (1.6%) y el FMI (1.5%).

¿Por qué importa? En 2025, los ingresos tributarios (nuestros impuestos) representaron 65 de cada 100 pesos de ingresos públicos. Sin crecimiento económico, el consumo privado no aumenta, lo que limita la recaudación por IVA. Además, las empresas no crecen y el empleo formal tampoco, lo que reduce el ISR.

- Una mayor tasa de crecimiento real de la economía de un punto porcentual implica un incremento en los ingresos tributarios no petroleros de 65.7 mil millones de pesos, de acuerdo con la sensibilidad de las finanzas públicas en 2027 de SHCP.

¿Qué nos preocupa? El estimado de crecimiento del Banco Mundial en 1.8% anual para 2027 es menor que el límite inferior de SHCP (1.9% anual).

- Incertidumbre por el conflicto en el Medio Oriente

¿Qué nos preocupa?

- El supuesto conservador de que el conflicto solo durará dos meses. La guerra en Irán comenzó el 28 de febrero de 2026. Tras 40 días de conflicto (al 8 de abril), el Estrecho de Ormuz, por donde transita una cuarta parte del comercio mundial de petróleo y una quinta del gas natural, continúa cerrado. En consecuencia, los precios de los energéticos permanecen elevados y presentan mayor volatilidad.

- La plataforma de producción se ubica en 1,794 miles de barriles diarios (mbd) para 2026, sin cambios del Paquete Económico 2026. Además, se estima que crecerá a 1,806 mbd en 2027. El estimado resulta optimista tomando en cuenta que Pemex cerró 2025 con una plataforma de producción de hidrocarburos promedio de 1,648 mbd, incluyendo socios. Sin mayor inversión en exploración y perforación es imposible revertir la tendencia de producción a la baja que, de acuerdo con Pemex, se debe a la declinación natural de campos maduros (Pemex, 4T2025).

- Los estímulos del IEPS para mantener los precios de la gasolina magna y el diésel se traducirán en menores ingresos tributarios. Los estímulos al IEPS durante 2022 por la guerra en Ucrania implicaron una pérdida recaudatoria de 128 mil millones de pesos en este impuesto, a lo que se sumaron pérdidas por 11.7 mmdp por devoluciones de IVA; lo que no fue compensado por mayores ingresos petroleros, dada la subida en sus precios (México Evalúa).

- SHCP presenta una actualización al alza en el precio de la mezcla mexicana a 77.3 desde 54.9 dólares por barril, en línea con los analistas.

- Inflación

La SHCP elevó su previsión de inflación para 2026 de 3.0% a 3.7% anual, por debajo del consenso del mercado en 4.2% anual (Encuesta Banxico).

¿Qué nos preocupa?

- Si bien las expectativas de inflación en el largo plazo se encuentran ancladas, la mediana de los encuestados por Banxico en marzo de 2026 estima que el promedio anual de la inflación de uno a cuatro años será de 3.76%.

- A pesar de que el shock por la guerra en Medio Oriente afecta principalmente al componente no subyacente, donde no actúa la política monetaria, el índice de los precios de los alimentos y bebidas no alcohólicas en marzo de 2026 se ubicó en 6.76% anual, superando el 4.59% de la inflación general.

- Además, se estima que entre el 20% y 30% del comercio global de fertilizantes, cruciales para las cosechas, se concentra en el golfo pérsico. Por lo cual, se estarían observando mayores incrementos en los precios de algunos alimentos en los próximos meses.

- Inversión pública

La SHCP reconoce que el segundo pilar del modelo de desarrollo con bienestar es la inversión en infraestructura estratégica, que es un motor de crecimiento tanto en el corto como en el largo plazo.

¿Qué nos preocupa?

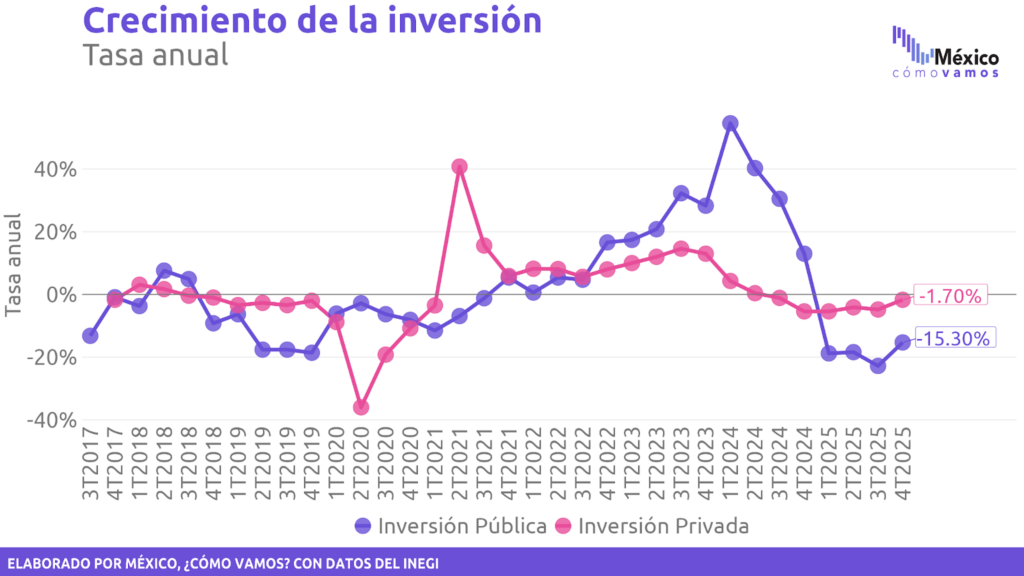

La contracción de la inversión tanto privada como pública al cierre de 2025. La contracción de la inversión privada se explica por las condiciones de incertidumbre: tanto internas, con las reformas constitucionales que modificaron el Estado de derecho en el país; como externas, marcadas por la política comercial de EUA, país al que se dirigen más del 80% de nuestras exportaciones.

¿Qué esperábamos en los Pre-criterios 2027?

Información sobre los proyectos estratégicos en transporte, energía, puertos, agua y salud contemplados en el Plan de inversión en infraestructura para el desarrollo con bienestar. La implementación de la inversión mixta, ante un panorama de reducción del gasto programable, y que sea compatible con la preponderancia energética de CFE sin sacrificar el desarrollo del país.

- Deuda RFSP y SHRFSP

Los Requerimientos Financieros del Sector Público (RFSP), la medida más amplia de deuda, disminuirán del 4.1% del PIB en 2026 a 3.5% del PIB en 2027.

⚠️ El reto está en conciliar una menor deuda, sin considerar una reforma fiscal y sin sacrificar inversión en proyectos indispensables para el desarrollo económico, como en el sector energético.

Por su parte, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) se eleva tras una revisión metodológica del PIB nominal realizada por el INEGI; aumentará de 54.7% del PIB en 2026 a 55% del PIB en 2027.

- Gasto en salud pública

En los programas prioritarios 2027 aparece un incremento para Servicios de atención a la salud de solo 3.4% anual respecto al aprobado en el presupuesto 2026.

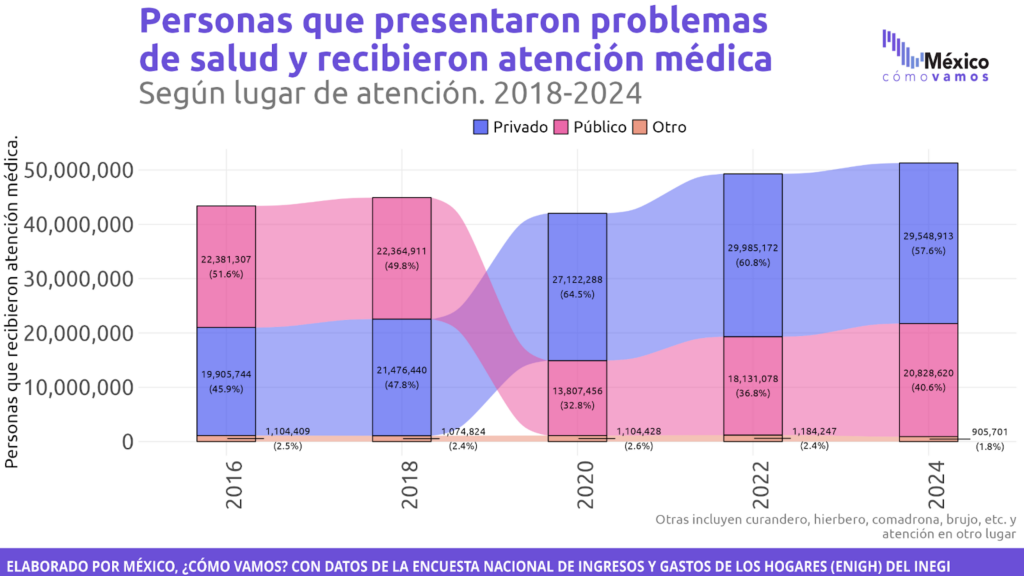

¿Qué nos preocupa? Cómo se va a financiar el Servicio Universal de Salud anunciado por la presidenta Claudia Sheinbaum el 7 de abril de 2026. Sin duda es deseable el acceso universal a la salud, sin importar si tenemos una ocupación formal o informal. El problema es la tendencia que encontramos en la ENIGH, que muestra que a partir de 2020 la mayoría de las personas que presentaron problemas de salud recibieron atención médica en el sector privado.

- Otro año sin presupuesto para el Sistema Nacional de Cuidados

La estrategia para lograr la prosperidad compartida no puede dejar fuera a las mujeres cuidadoras, ya sea de infantes, ancianos o enfermos, que les impide buscar un trabajo remunerado.

Los programas sociales como el Programa de apoyo para el bienestar de las niñas y niños, hijos de madres trabajadoras y la pensión para el bienestar de las personas con discapacidad permanente son deseables, pero no sustituyen el acceso a infraestructura y servicios de cuidados. En especial en una sociedad donde estas labores recaen en las mujeres.

Sin ingresos públicos, se limita la inversión

- La baja inversión pública en México, que representa apenas 3.4% del PIB, limita la capacidad del gobierno para impulsar proyectos estratégicos, así como para detonar el crecimiento económico o generar empleos de calidad.

Restricción estructural: poco espacio fiscal

- La baja inversión pública está relacionada con las restricciones fiscales del gobierno. La recaudación en México, que no llega al 18% del PIB, se encuentra por debajo del promedio de la OCDE (33.9%), de América Latina (21.3%) y de países comparables como Brasil (32%), Argentina (27.8%) o Colombia (22.2%).

- Además, los ingresos públicos se reducen, pues pasarán del 23.2% del PIB en 2026 a 22.2% en 2027, lo que limita el crecimiento del espacio fiscal en el mediano plazo.

Contexto actual: ¿qué dicen los Pre-criterios?

- Aunque la SHCP proyecta un crecimiento de 1.8 a 2.8% en 2026, estimaciones más bajas de otros organismos sugieren posibles riesgos en los ingresos públicos. Con un déficit amplio (RFSP de 4.1% del PIB), el margen para aumentar la inversión pública sigue siendo limitado.

- A esto se suma una menor contribución de los ingresos petroleros, que caerían de 3.1% del PIB en 2026 a 2.3% en 2027, reduciendo una fuente relevante de financiamiento público.

Implicaciones: vulnerabilidad de los estados

- 8 de cada 10 pesos estatales provienen de la Federación, lo que implica una alta dependencia de la Recaudación Federal Participable (RFP) y, por tanto, de las condiciones macroeconómicas nacionales. Un menor crecimiento o menores ingresos federales se traducen en menores recursos disponibles para estados y municipios.

- Además, los ingresos tributarios subnacionales han sido históricamente bajos (0.9% del PIB frente a 8.7% en la OCDE, en 2021), lo que limita la capacidad de respuesta de los estados ante choques económicos.

¿Qué se necesita?

Fortalecer la capacidad fiscal subnacional requiere revisar incentivos del sistema fiscal y mejorar la administración tributaria local, pues la inversión pública no solo es clave para el crecimiento, sino que depende directamente de la capacidad del Estado para generar ingresos.

Pre-criterios 2027: menor crecimiento, menor margen fiscal

Cuando un gobierno estatal enfrenta una caída en sus ingresos, tiene tres opciones: recortar gasto, endeudarse o fortalecer su recaudación propia. En México, la mayoría de las entidades federativas dependen en gran medida de transferencias del Gobierno Federal, lo que reduce su margen de maniobra ante choques económicos.

Aunque los Pre-criterios Generales de Política Económica son un documento federal, sus implicaciones también alcanzan a las finanzas públicas estatales, ya que una parte importante de sus ingresos depende del desempeño de la economía nacional.

¿Qué dicen los Pre-criterios de este año?

En los Pre-criterios 2027, la SHCP estima que la economía mexicana crecerá entre 1.8% y 2.8% en 2026, mientras que los Requerimientos Financieros del Sector Público (RFSP) se ubicarán en 4.1% del PIB, por lo que el gobierno continuará requiriendo financiamiento.

Este escenario es relevante porque las expectativas de crecimiento de otros organismos, como Banco de México (1.6%) y el FMI (1.5%), son menores. De materializarse un menor dinamismo económico, los ingresos tributarios podrían ser más bajos a lo previsto, reduciendo aún más la capacidad del gobierno para invertir.

¿Por qué importan las estimaciones de los Pre-criterios para la Federación y los estados?

Cuando la actividad económica se desacelera, la recaudación también se ve afectada, lo que limita la disponibilidad de recursos para transferir a estados y municipios.

En este contexto, para posicionar a México entre las 10 economías más grandes del mundo, en línea con la Meta 1 del Plan México impulsado por la administración de la presidenta Claudia Sheinbaum, es necesario acelerar el crecimiento e impulsar mayores niveles de inversión, contando con finanzas públicas sostenibles que permitan financiarlo.

En conjunto, los Pre-criterios muestran que, aunque la economía mantiene estabilidad, el margen del gobierno para gastar sigue siendo limitado. Entre menores ingresos petroleros, un crecimiento moderado y el esfuerzo por reducir el déficit, hay poco espacio para aumentar la inversión pública. Esto vuelve aún más importante fortalecer la recaudación, especialmente a nivel estatal y municipal.

Así, este documento analiza el panorama fiscal subnacional en México a partir de las siguientes dimensiones:

- la capacidad de inversión pública,

- la dependencia de los gobiernos estatales de las participaciones federales,

- la capacidad de generación de ingresos a nivel subnacional y

- los incentivos institucionales del sistema de coordinación fiscal.

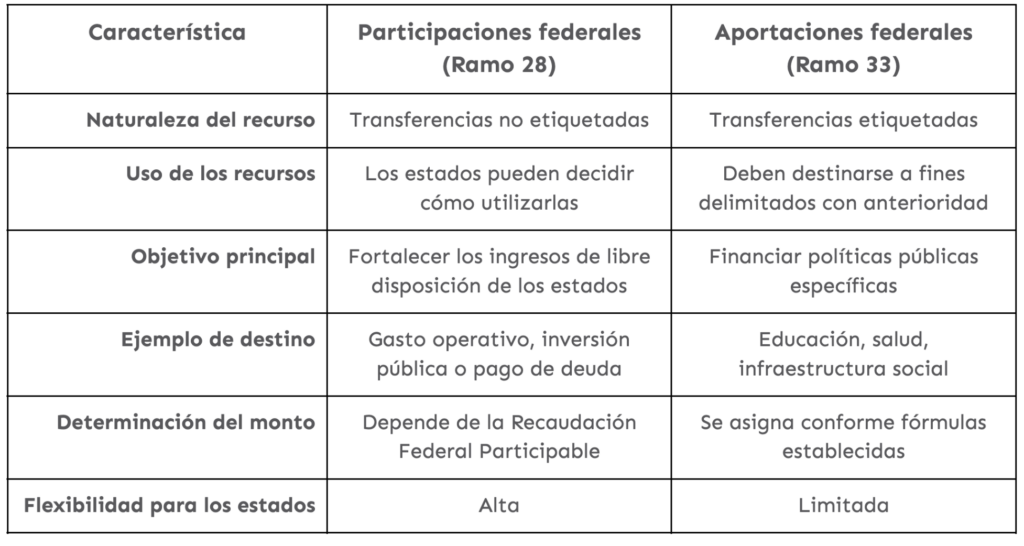

Una parte importante de los ingresos estatales proviene de transferencias federales, cuyo monto depende de fuentes como la Recaudación Federal Participable (RFP) y el Presupuesto de Egresos de la Federación. Sobre la RFP, esta se compone principalmente de ingresos tributarios federales (como ISR, IVA e IEPS), así como de algunos ingresos no tributarios, como derechos de minería y una parte de los ingresos petroleros.

A partir de esta bolsa, la Federación distribuye recursos a los estados mediante participaciones (de libre disposición). En cambio, las aportaciones (etiquetadas para rubros como salud, educación e infraestructura) provienen del PEF. Dado que estos recursos dependen del desempeño de la economía nacional y de la recaudación federal, los gobiernos estatales dependen de factores fuera de su control.

*Con información de la Ley de Coordinación Fiscal.

Restricciones fiscales: por qué no se invierte más

La capacidad de inversión pública en México está estrechamente vinculada con la situación de las finanzas públicas. Entender por qué los gobiernos a nivel federal, estatal y municipal enfrentan limitaciones para invertir requiere analizar cómo se asignan los recursos y qué proporción del gasto se destina a inversión frente a otros compromisos.

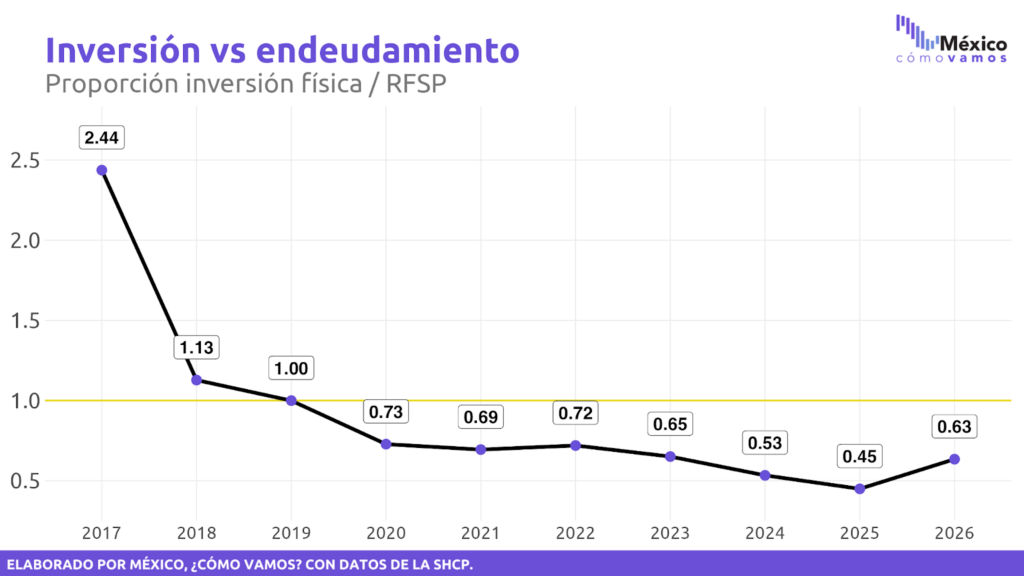

La regla de oro de la inversión y el endeudamiento a nivel federal

A nivel federal, una manera de evaluar la calidad del endeudamiento público es observar cuánto de la deuda se destina a inversión física. Esto permite ver si el financiamiento se usa para proyectos productivos, como sugiere la “regla de oro” de las finanzas públicas (que el endeudamiento se destine a inversión).

Al observar la inversión pública por endeudamiento a nivel federal, hay una tendencia clara: cada vez menos del endeudamiento se destina a inversión. Mientras que en 2017 la inversión física representaba más del doble del endeudamiento, a partir de 2019 esta proporción se acercó a 1 y, desde entonces, se ha mantenido por debajo de ese nivel. En 2023 y 2024 cayó a 0.65 y 0.53, respectivamente, y para 2025 este fue de alrededor de 0.45. En otras palabras, menos de la mitad de la deuda pública se destina a inversión.

Para 2026, las estimaciones de los Pre-criterios apuntan a que este patrón mejorará levemente, con un nivel cercano a 0.63, por encima de lo observado en 2025. Sin embargo, refleja que una buena parte del endeudamiento público sigue sin destinarse a inversión.

Inversión vs deuda: diferencias entre estados

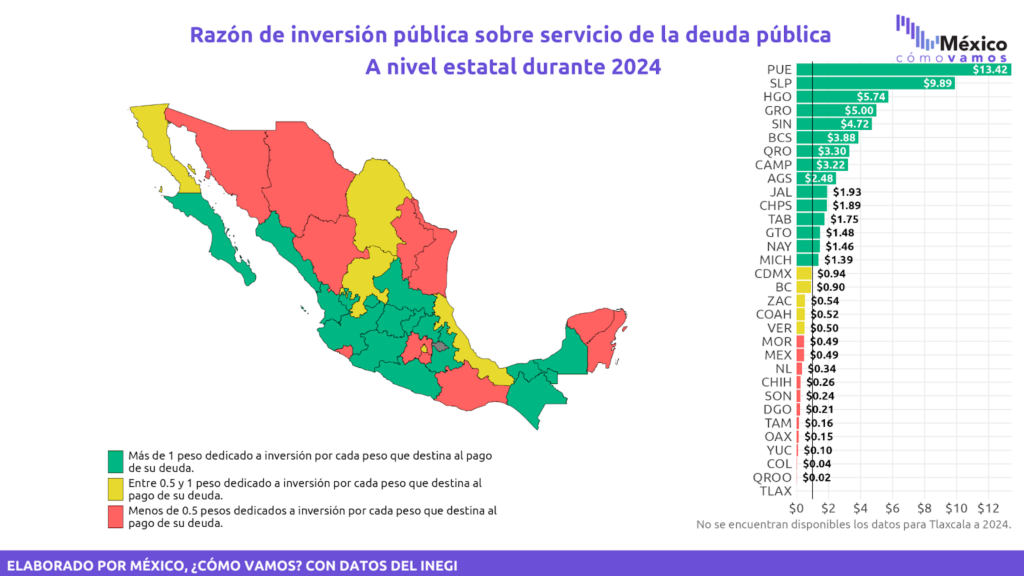

Si el endeudamiento no se traduce en mayor inversión pública, se limita la disponibilidad de infraestructura que habilite el desarrollo regional. Por ello, es importante analizar cómo los gobiernos estatales asignan sus recursos entre inversión pública y el pago de sus obligaciones financieras.

Para analizar esta relación México, ¿cómo vamos? utiliza la razón entre el monto de inversión pública sobre el servicio de la deuda en cada entidad federativa. El mapa muestra, en cada estado, cuántos pesos se invierten por cada peso destinado al pago de deuda.

El mapa revela diferencias en cómo los gobiernos estatales usan sus recursos. En la región del Bajío, varios estados destinan más de un peso a inversión por cada peso que pagan de deuda, por lo que cuentan con mayor margen para impulsar proyectos. En contraste, en el norte, una mayor carga por el servicio de la deuda puede limitar planes estratégicos de inversión.

Estas diferencias, sin embargo, no pueden explicarse únicamente por decisiones de gasto, sino también por la disponibilidad de recursos. Por ello, el margen de maniobra de los gobiernos estatales está ligado tanto a los recursos federales que reciben, como a su capacidad para generar ingresos propios.Es decir, elproblema de la inversión en México no es solo de prioridades, sino también de recursos: sin ingresos suficientes, no hay margen para invertir en seguridad, salud o educación.

Dependencia fiscal: el límite silencioso a la inversión

El federalismo fiscal mexicano se caracteriza por un alto grado de centralización en la recaudación tributaria. Los principales impuestos del país, como el Impuesto Sobre la Renta (ISR), el Impuesto al Valor Agregado (IVA) y el Impuesto Especial sobre Producción y Servicios (IEPS), son recaudados por el Gobierno Federal. Posteriormente, una parte de estos recursos se redistribuye a las entidades federativas mediante participaciones y aportaciones federales: dos tipos de transferencias contempladas dentro del Sistema Nacional de Coordinación Fiscal (SCNF).

Debido a que las participaciones son recursos de libre disposición, su evolución es especialmente relevante para los estados, ya que pueden destinarse tanto a gasto operativo como a inversión pública. Estos recursos se distribuyen entre las entidades federativas mediante fórmulas establecidas en la Ley de Coordinación Fiscal, que consideran factores como el tamaño de la población, el nivel de actividad económica y algunos indicadores de esfuerzo recaudatorio estatal.

Sin embargo, el peso de estos últimos es limitado, por lo que el crecimiento de las participaciones depende en mayor medida del desempeño de la economía nacional que del esfuerzo fiscal de cada entidad.

Panorama general y debilidades de la recaudación subnacional

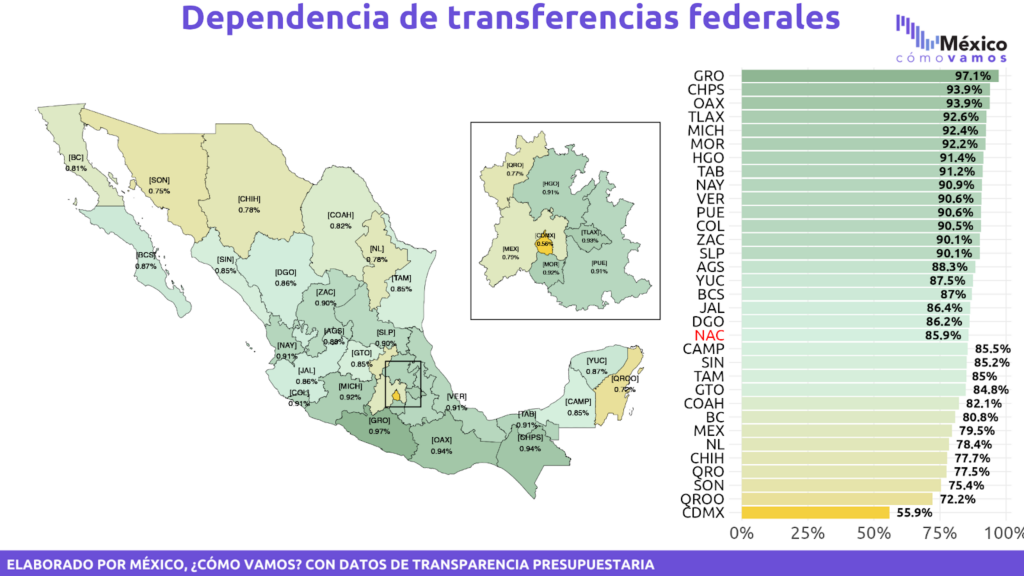

Los gobiernos subnacionales cuentan con fuentes de ingresos propios, pero son poco aprovechadas. Como resultado, esta estructura fiscal genera una fuerte sensibilidad de las finanzas estatales a la evolución de los ingresos federales, por lo que, incluso si estos no disminuyen en términos nominales, su crecimiento puede ser menor que la inflación o que las necesidades de inversión.

A nivel internacional, de acuerdo con datos de la OCDE, México se encuentra entre los países donde los gobiernos subnacionales tienen menor capacidad recaudatoria, al no superar el 1.1% del PIB. En América Latina, los gobiernos subnacionales de otros países como Brasil (9.9% del PIB), o Argentina (5.1%) cuentan con bases tributarias más robustas, lo que deja en desventaja a los gobiernos locales mexicanos para potenciar inversión y crecimiento en sus comunidades.

El siguiente mapa, que ilustra la dependencia estatal de transferencias federales, muestra que esta varía notablemente entre entidades. Los cinco estados con mayor dependencia se concentran principalmente en el sur del país: Guerrero (97%), Chiapas (94%), Oaxaca (94%), Tlaxcala (93%) y Michoacán (92%), donde las transferencias representan casi la totalidad de sus ingresos. En contraste, entidades con mayor dinamismo económico, como Ciudad de México (56%), Quintana Roo (72%), Sonora (75%) y Querétaro (77%), presentan una menor, aunque todavía elevada, dependencia de estos recursos.

La dependencia de transferencias federales se mide como la proporción de las transferencias provenientes del Gobierno Federal en los ingresos totales estatales. Estas transferencias incluyen tanto participaciones federales (Ramo 28) como aportaciones federales (Ramo 33).

Destaca el caso de Querétaro, que combina menor dependencia de transferencias federales con una mayor proporción de recursos destinada a inversión frente al servicio de la deuda, lo que refuerza la relación entre capacidad de ingresos y margen para invertir.

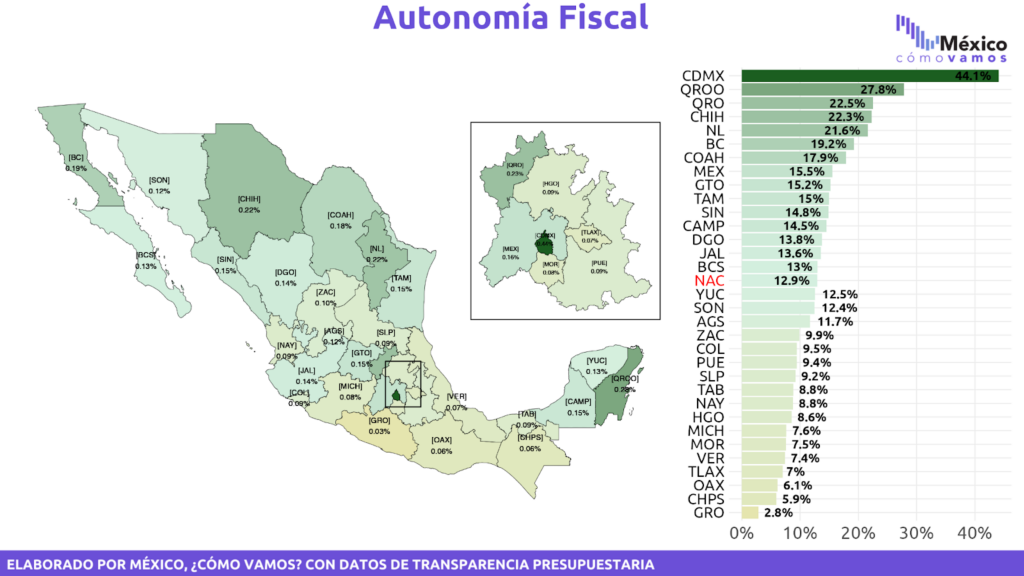

Autonomía fiscal: lo indispensable para invertir más

El vínculo entre mayor inversión y menor dependencia apunta a un elemento fundamental: la autonomía fiscal, que se refiere al margen que tienen los gobiernos estatales para financiar su gasto a partir de ingresos propios. Los estados con mayor autonomía fiscal no solo pueden invertir más y generar condiciones de crecimiento y bienestar, sino que también pueden sostener ese esfuerzo en el tiempo.

Al aproximar la autonomía fiscal como la proporción de los ingresos totales que provienen de ingresos propios estatales como impuestos, derechos, productos y aprovechamientos, observamos que entidades con mayor fortaleza tributaria se concentran en regiones con mayor actividad económica, como el norte y algunas zonas del centro y Bajío del país. En contraste, los estados del sur presentan niveles más bajos de este indicador, lo que refleja una limitada base recaudatoria y mayores restricciones para financiar inversión pública con recursos propios.

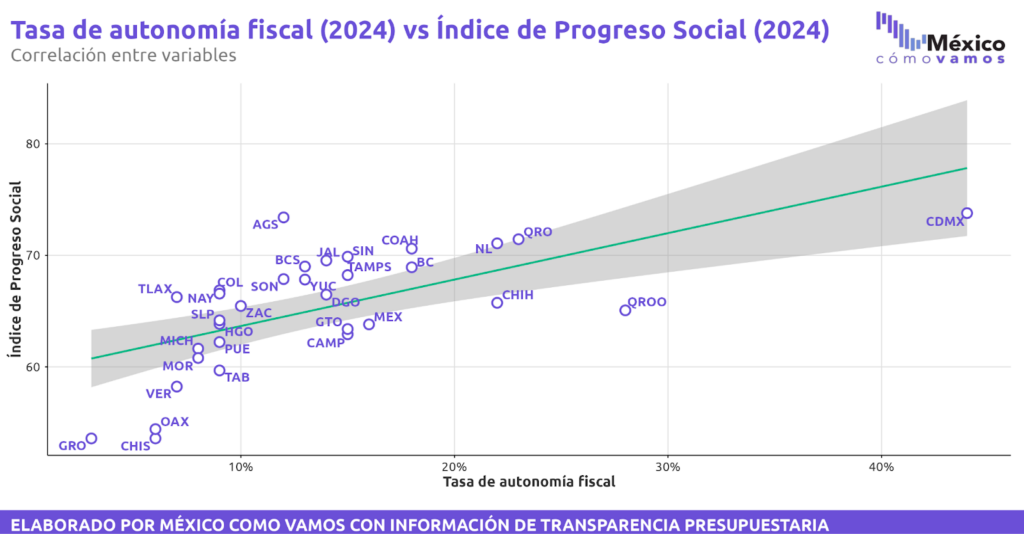

Esto tiene un impacto directo en el desarrollo de las entidades y, por tanto, en la vida de las personas: existe una relación positiva entre la autonomía fiscal y el nivel de desarrollo de las entidades federativas. Aquellas con mayor capacidad para generar ingresos propios tienden a presentar mejores resultados en el Índice de Progreso Social (IPS).

En ese sentido, fortalecer las finanzas públicas subnacionales puede, en ciertos casos, traducirse en mejoras en la calidad de vida, al dotar a la población de más y mejores servicios públicos, y generar condiciones para la creación de empleos de calidad, reduciendo brechas e impactando en dimensiones que inciden directamente en el bienestar de las personas.

Las participaciones federales, como recursos de libre disposición, permiten a los gobiernos estatales decidir cómo utilizarlos según sus necesidades. Esta flexibilidad les da margen para financiar tanto su operación cotidiana como proyectos de inversión.

En la práctica, estos recursos suelen canalizarse a grandes rubros como:

- Gasto operativo: pago de nómina, servicios personales y funcionamiento del gobierno.

- Inversión pública: infraestructura como carreteras, espacios públicos, transporte, hospitales y equipamiento urbano.

- Servicio de la deuda: pago de intereses y amortizaciones.

Más allá de su clasificación, estos recursos están detrás de muchos de los proyectos que inciden directamente en la vida cotidiana. Por ejemplo:

- Movilidad urbana: proyectos como corredores de transporte (como pueden ser el Macrobús en Jalisco o el Tuzobús en Hidalgo) suelen financiarse con una combinación de recursos, donde los ingresos de libre disposición cubren algunas aportaciones estatales.

- Alumbrado: programas de modernización (por ejemplo, sustitución a tecnología LED) frecuentemente se financian con ingresos propios y participaciones.

- Infraestructura relacionada con parques industriales: en regiones como el Bajío, los gobiernos estatales han destinado recursos a la habilitación de zonas industriales, financiando vialidades, conexiones y servicios básicos para atraer inversión.

- Obra pública local: pavimentación, drenaje y espacios públicos frecuentemente requieren financiarse con gasto estatal no etiquetado para complementar otras fuentes de financiamiento.

En este sentido, muchos de los bienes públicos, que son cercanos a la población, como calles, parques, alumbrado o transporte, dependen en buena medida de las participaciones federales. No obstante, en muchos estados una proporción importante se destina a gasto corriente, lo que puede limitar el margen para financiar inversión productiva de largo plazo. Por ello, su impacto no depende únicamente de su monto, sino de qué tan eficazmente se canalizan hacia proyectos que impulsen el crecimiento económico.

Ingresos propios: el gran pendiente de los estados

La capacidad de los gobiernos locales para enfrentar presiones fiscales también depende de su habilidad para generar ingresos propios. En México, los principales instrumentos tributarios subnacionales incluyen:

- impuesto sobre nómina (ISN),

- derechos y aprovechamientos,

- impuesto sobre tenencia vehicular,

- impuesto predial, que corresponde a los municipios y

- otros impuestos menores como los aplicados a espectáculos, hospedaje o loterías.

Aunque los gobiernos subnacionales cuentan con diversos instrumentos tributarios, su capacidad recaudatoria aún no alcanza su máximo potencial.

Recaudación a nivel estatal

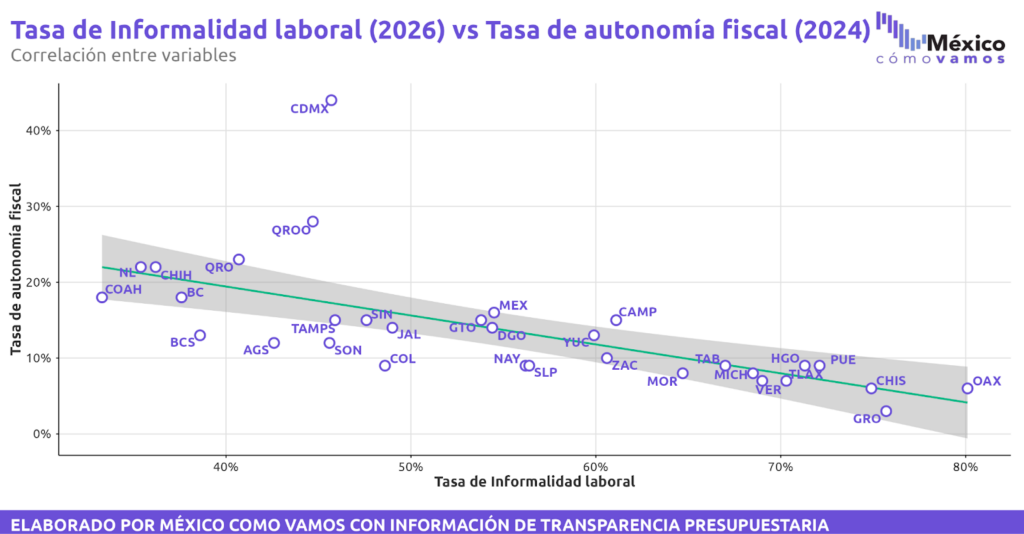

El impuesto sobre nóminas es la principal fuente de ingresos tributarios a nivel estatal. Sin embargo, su recaudación depende en buena medida del grado de formalidad laboral. Alrededor del 55% de la población ocupada en México tiene una ocupación informal, lo que reduce el potencial recaudatorio de este impuesto al excluir a más de la mitad de la fuerza laboral.

Esta relación tiene implicaciones directas sobre la autonomía fiscal de los estados: a mayor informalidad, menor base gravable y, por tanto, menor capacidad de recaudar. Se observa que las entidades con mayores ingresos propios tienden a registrar menores niveles de informalidad laboral.

Esto se refleja en que las entidades con mayor informalidad presentan una menor autonomía fiscal, lo que limita su capacidad para fortalecer sus ingresos y financiar servicios públicos de calidad.

Por su parte, el impuesto sobre tenencia vehicular ha perdido relevancia tras su eliminación a nivel federal en 2012, cuando su administración fue transferida a los estados y varios de ellos optaron por eliminarlo o reducirlo. Otros impuestos y derechos a nivel estatal, como los asociados a espectáculos u hospedaje, generan ingresos bajos, por lo que su contribución al financiamiento subnacional es menor.

Recaudación a nivel municipal

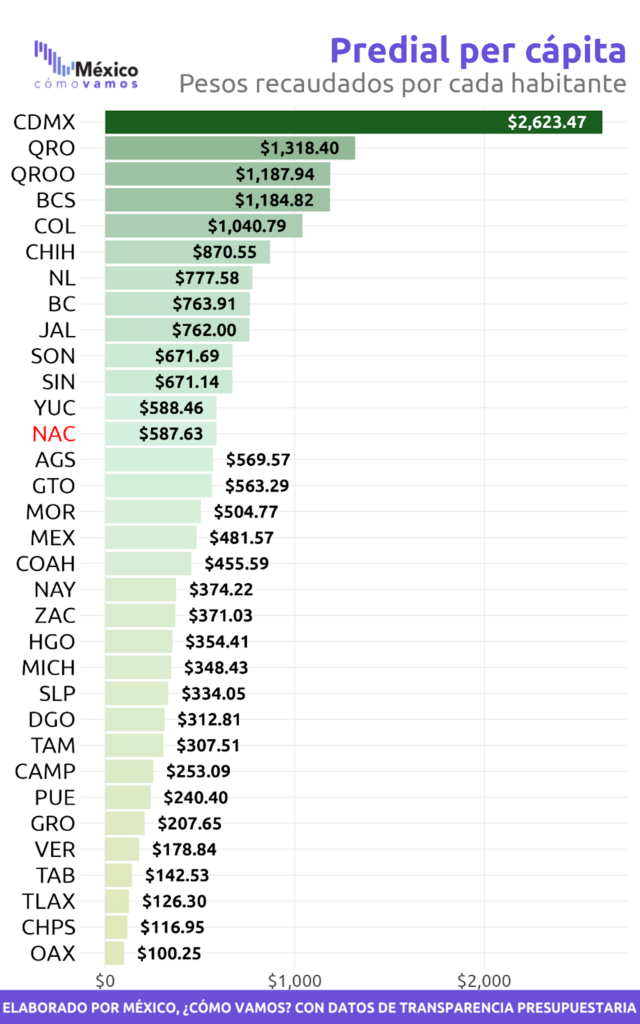

A nivel municipal, una de las fuentes con mayor potencial recaudatorio es el impuesto predial. En muchos países este impuesto constituye una de las principales fuentes de financiamiento para los gobiernos locales. En México, sin embargo, su recaudación representa apenas alrededor de 0.2% del PIB, mientras que en economías de la OCDE suele ser casi nueve veces mayor. En América Latina, países como Colombia o Chile alcanzan niveles de 0.4% y 0.7% del PIB respectivamente, mientras que otras economías como Estados Unidos superan el 2.8%, en Francia el 3.7% y en Reino Unido el 4.2% (Madrigal-Delgado, 2021).

Entre los factores que explican esta baja recaudación en México se encuentran:

- catastros desactualizados,

- limitaciones administrativas en los municipios,

- baja fiscalización y

- pocos incentivos institucionales para cobrarlo.

La debilidad del predial es relevante porque se trata de un impuesto con alto potencial recaudatorio, progresivo y vinculado al territorio donde se proveen los servicios públicos.

Sobre este, existe una alta heterogeneidad entre entidades. La capacidad administrativa de los gobiernos locales y el nivel de desarrollo económico regional influyen en la recaudación per cápita: destacan la Ciudad de México ($2,623), Querétaro ($1,318) y Quintana Roo ($1,188), mientras que en el otro extremo se encuentran Oaxaca ($100), Chiapas ($117) y Tlaxcala ($126). Es decir, en términos per cápita, la Ciudad de México recauda entre 20 y 26 veces más que estas entidades, lo que evidencia profundas brechas en la capacidad fiscal local.

El círculo vicioso que frena el desarrollo

La reducida recaudación a nivel local genera un círculo que limita las finanzas públicas subnacionales. Por un lado, los altos niveles de informalidad reducen la base del impuesto sobre nóminas, mientras que catastros desactualizados y baja fiscalización debilitan la recaudación del predial. A esto se suma la eliminación de la tenencia en algunos estados, que ha reducido otra fuente de ingresos y ha generado incentivos para registrar vehículos en entidades donde es menor, o no se cobra, como Morelos o el Estado de México, en lugar de la Ciudad de México.

Estas restricciones disminuyen la capacidad de los gobiernos para financiar infraestructura, seguridad y servicios públicos, y limitan el desarrollo económico regional. Como resultado, aumenta la dependencia de transferencias federales y se condiciona la forma en que los gobiernos estatales asignan sus recursos, restringiendo el margen para invertir.

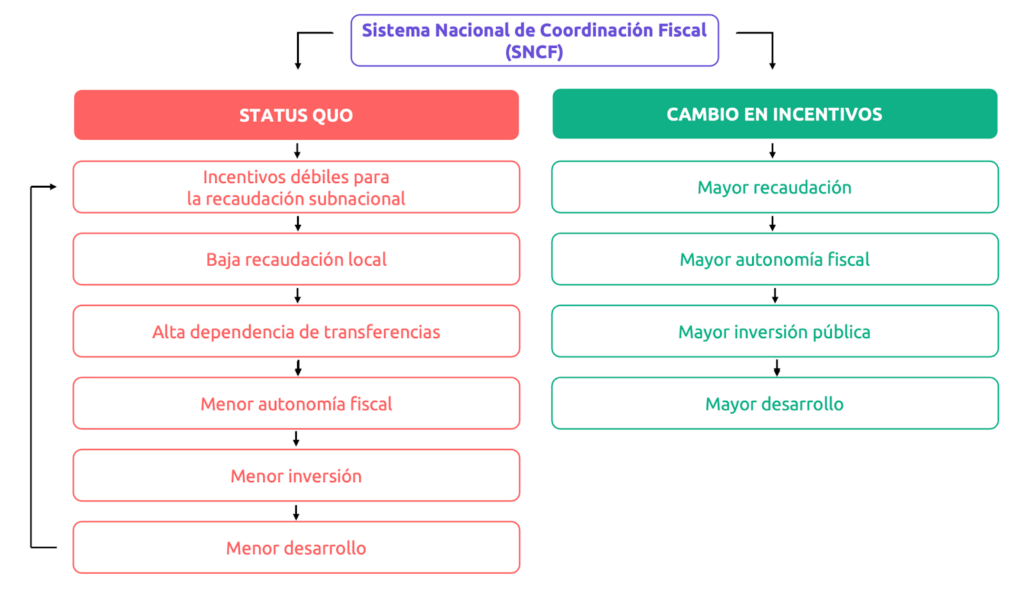

Sistema Nacional de Coordinación Fiscal: incentivos que desincentivan

Los resultados presentados en las secciones anteriores no son independientes entre sí, sino que responden en gran medida al diseño del SNCF. La alta dependencia de las transferencias federales, la limitada capacidad de generación de ingresos propios y las diferencias en la capacidad de inversión pública entre entidades están relacionados con los incentivos que genera este sistema.

En el esquema actual, una proporción importante de los ingresos subnacionales proviene de transferencias federales cuya evolución depende del desempeño de la economía nacional. Esto reduce los incentivos de los gobiernos estatales para fortalecer su base tributaria local, al tiempo que limita su capacidad de reacción ante choques económicos.

Como resultado, se configura un círculo vicioso en el que una baja recaudación propia refuerza la dependencia de recursos federales, restringe la autonomía fiscal y limita la capacidad de inversión pública y desarrollo regional.

En este contexto, aumentar la inversión pública estatal sin fortalecer la recaudación es inviable: no solo se trata de gastar mejor, sino de contar con los recursos para hacerlo.

Tres ideas para fortalecer la recaudación subnacional

Frente a la limitada recaudación propia de estados y municipios, fortalecer el espacio fiscal subnacional es clave no solo para mejorar las finanzas públicas, sino para ampliar la capacidad de inversión pública y detonar el desarrollo económico regional.

1. Fortalecer la coordinación estatal-municipal en materia catastral

La recaudación del impuesto predial depende en gran medida de la calidad de los catastros municipales. Sin embargo, muchos municipios enfrentan limitaciones técnicas y de capital humano para mantenerlos actualizados.

Los gobiernos estatales pueden desempeñar un papel relevante apoyando a los municipios mediante esquemas de coordinación intergubernamental. Esta colaboración puede facilitar la actualización de catastros, de criterios de valuación y la implementación de sistemas compartidos. Esto permite generar economías de escala en capacitación, sistemas de información y asistencia técnica.

Dado su vínculo directo con el territorio, el impuesto financia servicios cercanos a la población como recolección de basura, alumbrado, parques o drenajes, lo que reforzaría la percepción de que los impuestos se traducen en beneficios visibles. Por tanto, impulsar estos programas puede fortalecer la recaudación local sin necesidad de aumentar tasas impositivas, especialmente en municipios con mayores necesidades.

2. Revisar el diseño de la tenencia vehicular

Tras la eliminación de la tenencia federal, muchos estados optaron por eliminar o reducir este impuesto, lo que debilitó una fuente potencial de ingresos propios.

Un rediseño progresivo, enfocado en vehículos de mayor valor o más contaminantes, junto con criterios mínimos de armonización entre estados, podría fortalecer la recaudación y reducir incentivos al subregistro.

También, una mayor transparencia en el destino de los recursos, vinculando su uso al financiamiento de infraestructura vial o movilidad de transporte público urbano, podría mejorar su aceptación y tener impactos directos en el crecimiento.

3. Impulsar la modernización tecnológica de la administración tributaria local

El uso de herramientas tecnológicas puede mejorar la eficiencia de la recaudación subnacional. Sistemas de información geográfica, imágenes satelitales y plataformas digitales permitirían actualizar catastros, identificar inmuebles no registrados y mejorar la precisión de los padrones inmobiliarios.

El financiamiento federal o estatal temporal para estos proyectos, como la digitalización de catastros, la integración de bases de datos administrativas o el uso de herramientas geoespaciales, puede fortalecer la capacidad recaudatoria de los gobiernos locales, especialmente en municipios con menores recursos.En conjunto, estas medidas no solo buscan mejorar la recaudación subnacional, sino transformar la capacidad de los gobiernos locales para financiar inversión pública. Sin mayores ingresos propios, el margen para invertir seguirá siendo limitado; pero con un fortalecimiento fiscal, los estados pueden convertirse en motores de desarrollo regional sostenible.

Para más información visita mexicocomovamos.mx