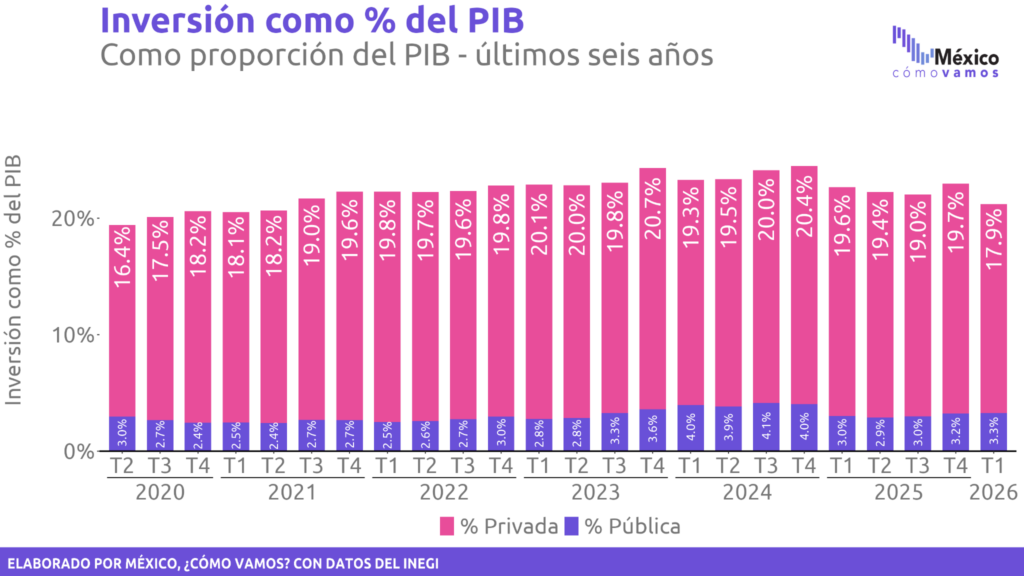

La inversión representó 21.2% como porcentaje del PIB en el primer trimestre de 2026. México, ¿cómo vamos? tiene una meta para la inversión de 24% del PIB, por lo que el Semáforo de inversión se encuentra en amarillo. La serie de formación bruta de capital fijo disminuyó (-)3.0% respecto al 1T2025, producto de una caída de (-)4.5% en la inversión privada y el aumento de 6.7% en la pública.

- La inversión permite que las empresas y la actividad económica crezcan, se vuelvan más productivas y generen más empleos de calidad. Fomentar mayores niveles de inversión en un país resulta el principal detonador de crecimiento económico.

- La Meta 2 del Plan México busca mantener la inversión como proporción del PIB por encima del 25% a partir de 2026 y superar el 28% en 2030. Alcanzar este objetivo no solo es fundamental para posicionar a México entre las 10 economías más grandes del mundo (Meta 1), sino también para generar 1.5 millones de empleos adicionales en el sector manufacturero (Meta 3).

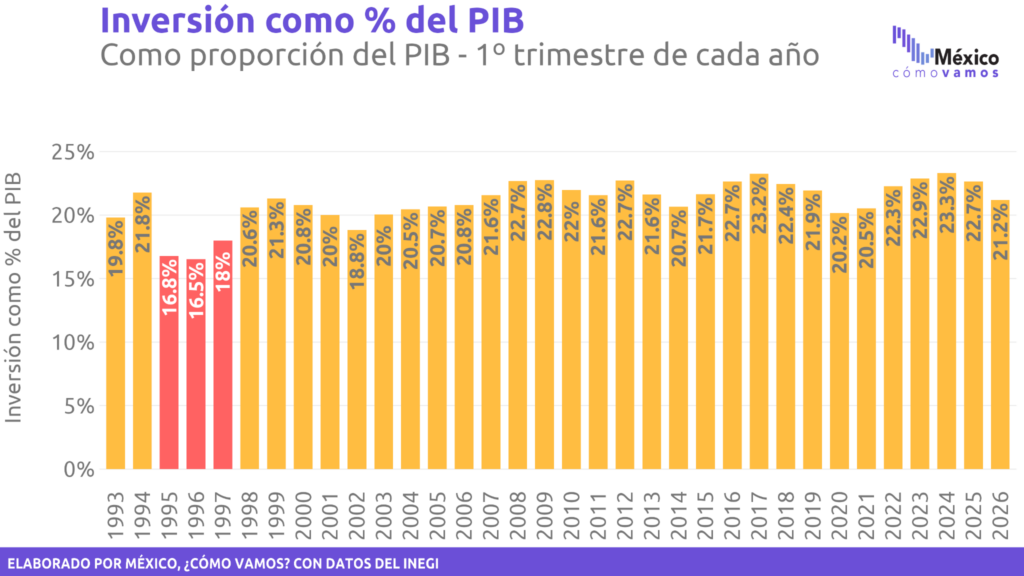

- La inversión en el primer trimestre de 2026 (1T2026) equivale al 21.2% del PIB nacional. El Semáforo económico de inversión se encuentra en amarillo. Este es su nivel más bajo desde el 2T2021, periodo en el que la economía se seguía enfrentando al golpe de la pandemia de Covid-19.

- La inversión privada representó 17.9% del PIB, por debajo del 19.7% del trimestre anterior y del 19.6% observado en el 1T2025. Se encuentra en su proporción más baja desde el 3T2020. Por su parte, la inversión pública equivale a 3.3% del PIB, por encima del 3.2% del trimestre previo y del 3.0% de hace un año.

- En el 4T2024, la inversión representó 24.5% del PIB; no obstante, cayó a 22.7% en el 1T2025, aun con el anuncio del Plan México en enero de ese año. A partir de entonces continuó disminuyendo, con un repunte en el 4T2025, hasta ubicarse en 21.2% en el 1T2026.

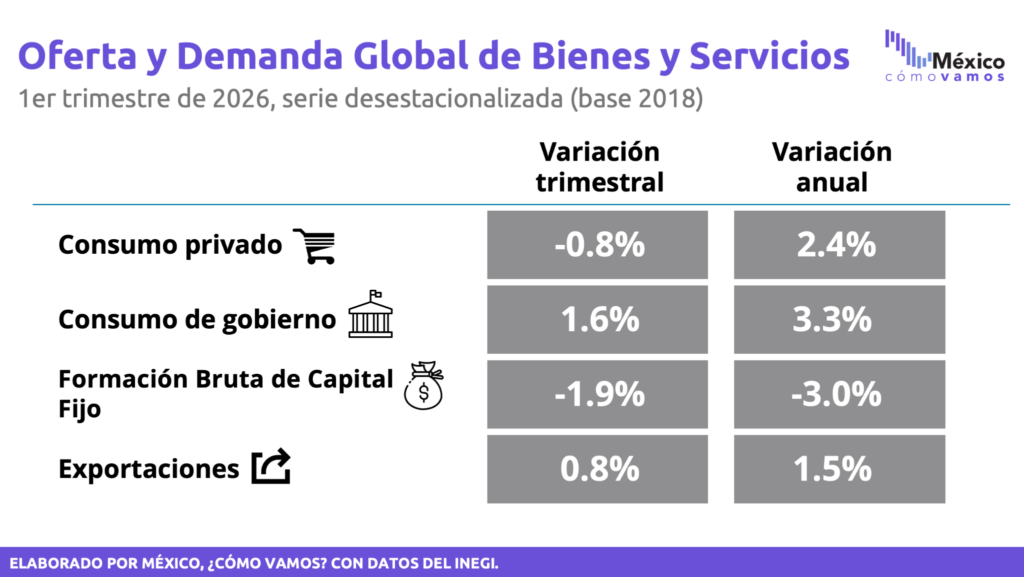

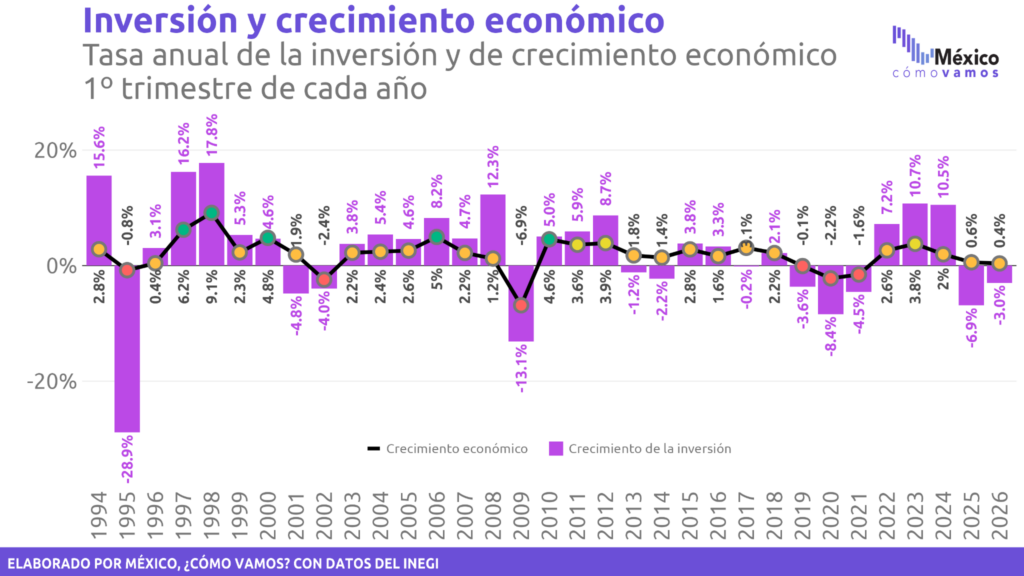

- En 2025, los motores de crecimiento fueron las exportaciones y el consumo privado, incluso en un contexto de incertidumbre arancelaria con EUA. En el 1T2026, las exportaciones mantuvieron su dinamismo, con un crecimiento de 0.8% respecto al cierre de 2025 y de 1.5% anual. En contraste, el consumo privado perdió fuerza y cayó (-)0.8% trimestral, aunque aún registró un avance de 2.4% anual.

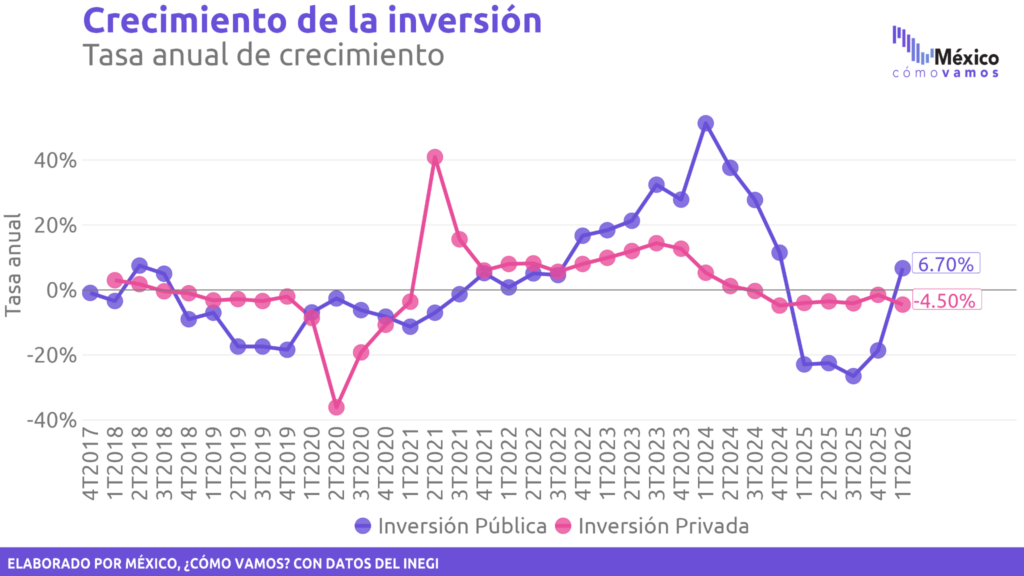

- La formación bruta de capital fijo (inversión) en México inició el año con una contracción de (-)1.9% trimestral y de (-)3.0% anual en el 1T2026. Esta variación anual es producto de una disminución de (-)4.5% en la inversión privada, y un aumento de 6.7% en la pública.

- En su comparación trimestral, la inversión pública avanzó 7.9%, mientras que la privada retrocedió (-)3.5%, acumulando seis trimestres consecutivos con caídas trimestrales.

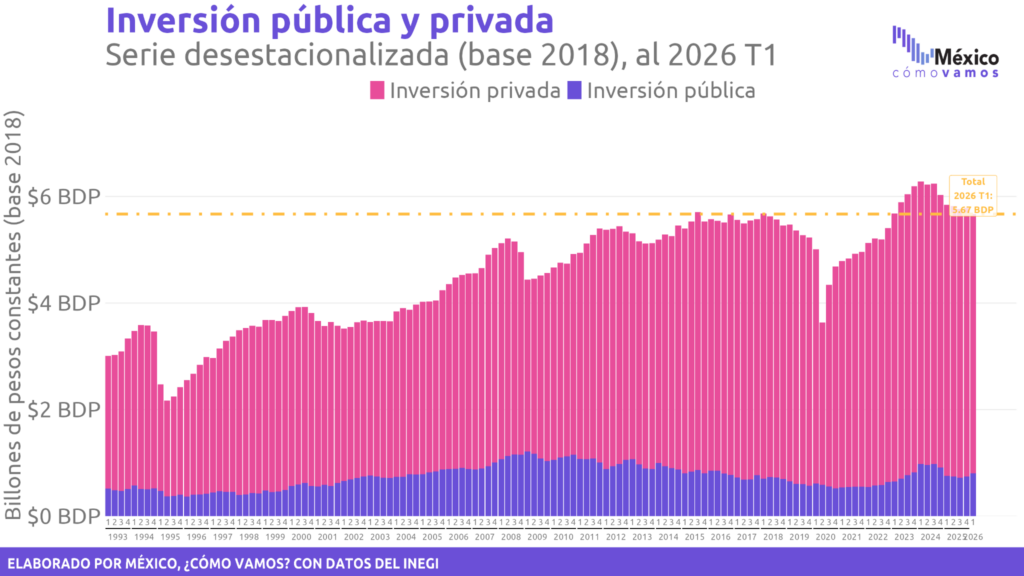

- En el 1T2026, la inversión privada representa el 86% de la inversión total en México y la inversión pública el 14%. La inversión privada es el principal motor de formación de capital, por lo que fortalecer la certeza jurídica es fundamental.

Desempeño de la inversión en México como porcentaje del PIB en el 1T2026

La inversión en el primer trimestre de 2026 (1T2026) representó el 21.2% del PIB. México, ¿cómo vamos? tiene una meta para la inversión de 24% del PIB, para que esta sea un motor de crecimiento y genere empleos de calidad. El Semáforo de inversión se encuentra en amarillo. Este es su nivel más bajo para un primer trimestre desde 2021.

La proporción de la inversión en el 1T2026 (21.2% del PIB) fue menor al 23% registrado en el trimestre anterior (4T2025). Esta proporción ha mostrado una tendencia descendente, al pasar de 23.3% del PIB en el 1T2024 a 22.7% en el 1T2025, periodo en el que se anunció el Plan México, y cayó nuevamente a 21.2% en el arranque de 2026.

En su interior, 17.9% del PIB proviene de la inversión privada, desde 19.7% en el 4T2025. La proporción de inversión de origen privado en el 1T2026 es la más baja desde el 3T2020.

La inversión privada es el principal motor de formación de capital, por lo que fortalecer la certeza jurídica es fundamental para evitar que se desincentive.

El 3.3% del PIB proviene de la inversión pública, un aumento respecto al 1T2025, cuando representó 3.0% del PIB. Sin embargo, menor al 4.0% registrado en el 1T2024.

La Meta 2 del Plan México busca mantener la inversión por encima de 25% del PIB a partir de 2026 y llevarla a más de 28% en 2030. Cumplirla es clave no solo para impulsar el crecimiento económico, sino también para generar 1.5 millones de empleos adicionales en manufactura.

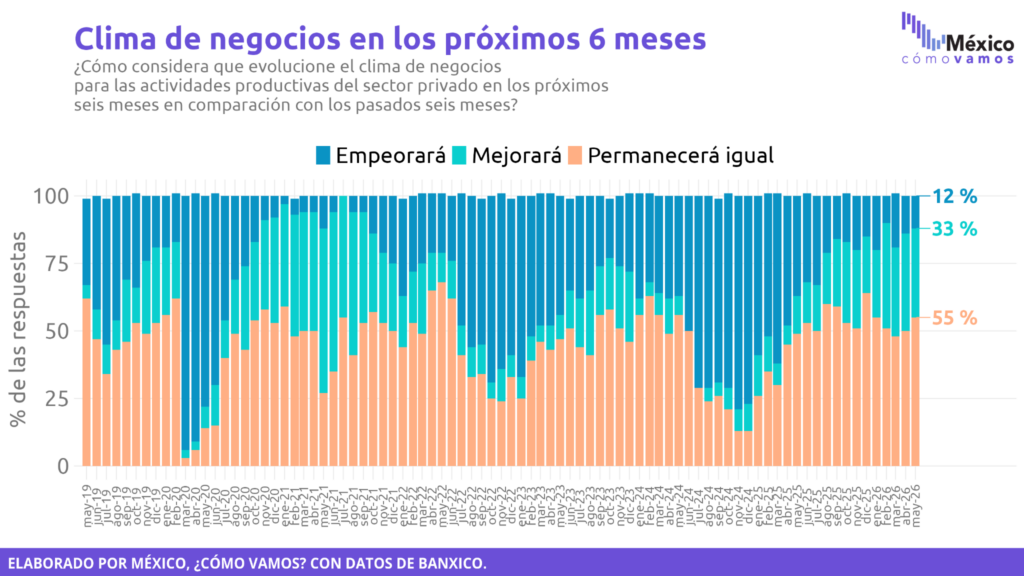

Sin embargo, la inversión cayó de 22.7% a 21.2% del PIB entre el 1T2025 y el 1T2026. Además, 86% de la inversión en México proviene del sector privado, pero en 2026 esta se contrajo (-)4.5% anual y 55% de los encuestados por el Banco de México en mayo considera que el clima de negocios en los próximos seis meses permanecerá igual.

¿Qué implicaciones tiene la calificación de la deuda soberana para el país?

El pasado 12 de mayo, S&P Global Ratings modificó a la baja la perspectiva de la deuda soberana de México, pasando de estable a negativa, aunque mantuvo su calificación en moneda extranjera en BBB. Días después, Moody’s redujo la calificación crediticia del país de Baa2 a Baa3 (equivalente a BBB-), ubicándolo en el último escalón dentro del grado de inversión, apenas por encima de la categoría especulativa.

Estas decisiones reflejan la preocupación por la trayectoria de la deuda pública en un entorno de bajo crecimiento económico, asociada a una base de ingresos limitada y continuas transferencias de recursos públicos a PEMEX; es decir, factores que contribuyen a una mayor rigidez de las finanzas públicas.

Aunque el Plan Estratégico 2025-2035 de Pemex plantea que la empresa dejará de requerir apoyo de la SHCP a partir de 2027, dicha expectativa depende de que el modelo operativo de la empresa sea rentable. No obstante, en lo que va de 2026 no hemos observado ese cambio operativo.

Dos señales que contribuirían a mejorar la percepción: cambio de estrategia en el segmento de refinación y atracción de inversión mixta en exploración y perforación. Mientras esto no suceda, Pemex seguirá siendo percibido como una fuente potencial de presión sobre las finanzas públicas. A ello se le suma la limitada capacidad recaudatoria del Estado para responder a choques, financiar inversión pública y sostener el crecimiento económico.

¿Qué consecuencias tiene esto para el país?

Una mayor percepción de riesgo país implica que los inversionistas exijan primas más elevadas para adquirir deuda mexicana, aumentando así el costo de refinanciamiento del Gobierno. Dado que la deuda soberana funciona como referencia de riesgo para bancos y empresas, este efecto también tiende a trasladarse al financiamiento privado. En consecuencia, el acceso al financiamiento podría encarecerse aún más, afectando especialmente a las pequeñas y medianas empresas, lo que limita la inversión y el crecimiento económico.

El impacto es especialmente relevante, pues nuestro país aún cuenta con una limitada inclusión financiera, representando el crédito al sector privado 48.3% del PIB al 1T2026, y su semáforo se ubica en color rojo. En ese contexto, un entorno de financiamiento más caro puede dificultar que hogares, micro, pequeñas y medianas empresas accedan al financiamiento formal, convirtiéndose en una barrera adicional para invertir y generar mayores niveles de productividad y crecimiento económico.

Asimismo, el deterioro de la percepción de riesgo del país puede provocar una salida de capitales y una depreciación del peso frente al dólar. Como resultado, las importaciones se encarecen y, eventualmente, pueden surgir mayores presiones inflacionarias, las cuales afectan directamente a los hogares mediante el aumento de precios en bienes de consumo básico, servicios y vivienda.

Por otro lado, la mayor incertidumbre desalienta la inversión privada, reduce la generación de empleo formal y limita el consumo de las familias, lo que se traduce en un menor crecimiento económico, una menor generación de empleos de calidad y salarios más bajos.

A su vez, un menor crecimiento económico reduce el espacio fiscal disponible para que el Estado invierta en infraestructura, salud, educación y seguridad, áreas fundamentales tanto para mejorar el progreso social de la población, como para fortalecer las condiciones necesarias para atraer inversión privada y elevar la productividad del país.

Revertir el deterioro de la percepción de riesgo sobre México es, por tanto, una condición necesaria para impulsar la inversión y el crecimiento económico sostenido. Para ello, resulta fundamental fortalecer la credibilidad de la estrategia fiscal en el mediano plazo.

Desempeño general de la inversión

En el primer trimestre de 2026 la Formación Bruta de Capital Fijo (inversión) registró una contracción de (-)1.9%, respecto al 4T2025. El resultado reflejó un aumento de 7.9% en la inversión pública y una caída de (-)3.5% en la privada, que acumula seis trimestres consecutivos a la baja.

En su comparación anual, la inversión se contrajo (-)3.0% en el 1T2026, mientras el PIB tuvo un ligero avance de 0.4% anual.

En sus comparaciones anuales, en el 1T2026 la inversión privada cayó (-)4.5%, acumulando siete trimestres consecutivos con tasas anuales negativas, mientras que la pública creció 6.70%, su primer avance anual desde el 4T2024.

Desde finales de 2018 hasta el primer trimestre de 2021, tanto la inversión pública como privada mostraron tasas anuales negativas, principalmente debido a la percepción de mayor incertidumbre jurídica, que comenzó con la cancelación del Nuevo Aeropuerto Internacional de la Ciudad de México (NAICM).

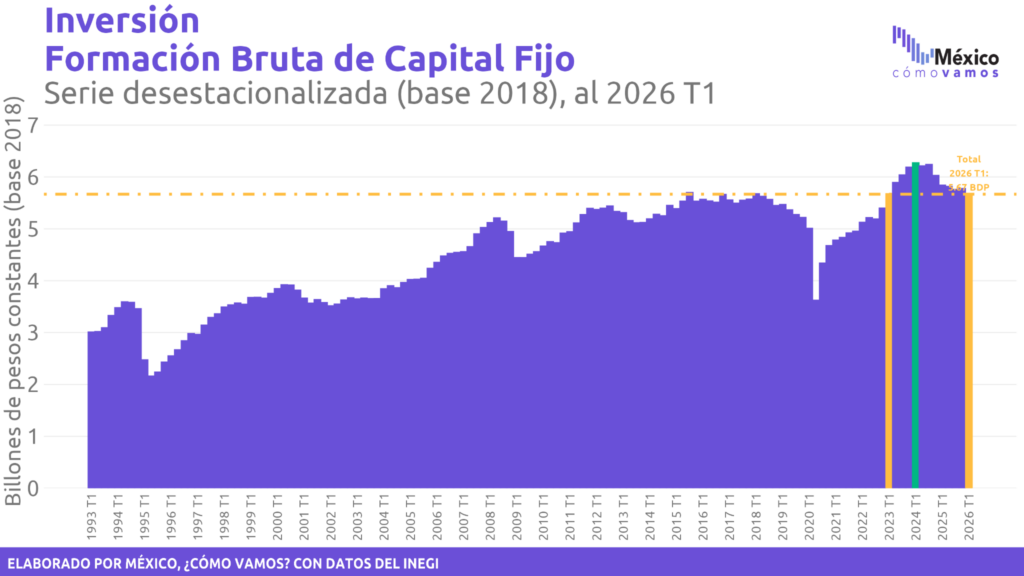

Después de mantenerse rezagada respecto al nivel prepandemia, la inversión mostró una recuperación significativa a partir del 4T2022, seguida de aumentos constantes en los trimestres posteriores, hasta alcanzar un máximo histórico en el 1T2024. Después comenzó una tendencia a la baja.

Cabe destacar que, después de alcanzar un nivel máximo en el 3T2015 (cifras desestacionalizadas), la inversión se debilitó y hasta el 1T2023 logró superar el último pico, tras más de siete años de rezago.

En el 1T2026, la inversión privada representa el 86% de la inversión total en México y el 17.9% como proporción del PIB. La inversión pública representa el 14% de la inversión total en México y el 3.3% como proporción del PIB.

Es fundamental que durante la administración de la presidenta Sheinbaum se implementen estrategias que eviten la desaceleración de la inversión pública, así como fomentar mayor entrada de inversión privada. Estas deben estar respaldadas por un marco de certeza jurídica que brinde confianza a los inversionistas.

Las oportunidades de inversión mixta –sinergias entre la inversión pública y privada– serán clave, en especial en el sector energético. Garantizar un suministro eficiente de energía es esencial para sostener los procesos productivos de manufactura de alto valor agregado y fortalecer el modelo de coproducción en Norteamérica, además de proveer servicios públicos de calidad a la población.

Un mayor nivel de inversión, tanto pública como privada, resulta el principal motor de crecimiento económico en un país. De esta forma se alcanza una mayor producción, pero también se generan oportunidades laborales, tanto por su efecto inmediato sobre el PIB, como por las dinámicas que genera en la economía en el mediano y largo plazo.

Para más información revisa nuestro Semáforo Económico de inversión en mexicocomovamos.mx