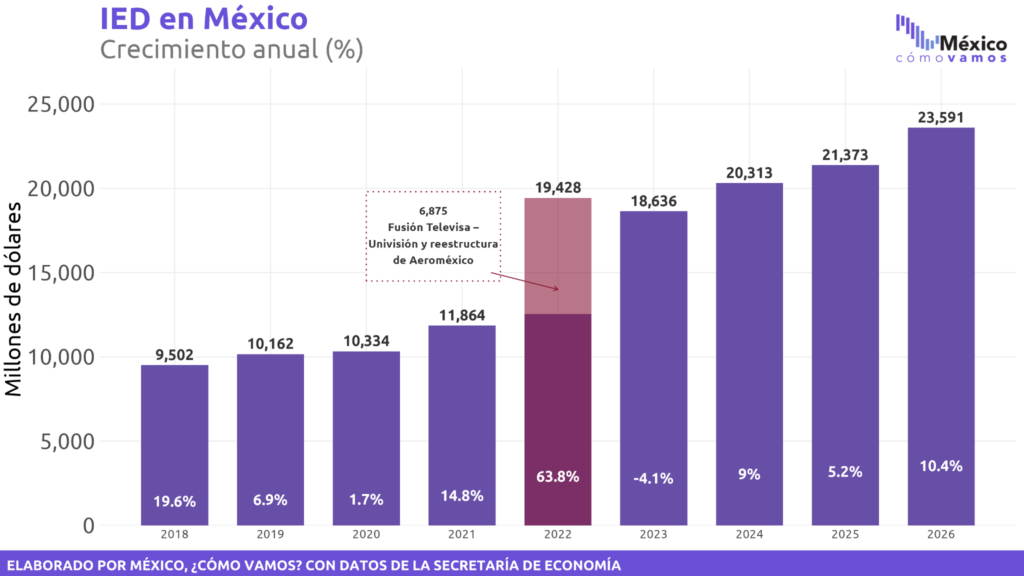

- México registró al primer trimestre de 2026 (1T2026) IED por 23,591 millones de dólares (mdd), nuevo máximo histórico.

- México acumula tres años de crecimiento positivo en IED al primer trimestre: 9.0% en 2024, 5.2% en 2025 y 10.4% en 2026, frente al mismo periodo del año previo.

- Los conflictos geopolíticos y la reconfiguración de cadenas de suministro abren una oportunidad para que México capitalice el nearshoring. Por su ubicación, integración productiva y acceso al mercado de Norteamérica, que de acuerdo con el FMI representa cerca de 30% del PIB mundial, México puede consolidarse como destino estratégico para atraer industrias de alto valor agregado.

- Por tipo de inversión, la IED estuvo concentrada en reinversión de utilidades. Al 1T2026, la reinversión representó 94.2% del total, con 22,222 mdd. Seguidas por las nuevas inversiones, con 7.2% y 1,705 mdd. Las cuentas entre compañías registraron un saldo negativo de 336 mdd, equivalente a (-)1.4% del total.

- La reinversión de utilidades creció 33.5% anual, señal de que las empresas extranjeras que ya operan en México mantienen su confianza. Este componente es clave para sostener operaciones, financiar expansión y refleja perspectivas favorables en las oportunidades de México, impulsadas por su integración comercial, el talento de sus trabajadores y su potencial demográfico.

- Por país de origen, Estados Unidos se mantiene como el principal inversionista en México, con 43.3% de la IED al 1T2026. Le siguen España (16.1%), Australia (6.1%), Japón (4.2%) y Canadá (3.8%).

- Al analizar los principales inversionistas en 2025, destaca la importancia de la diversificación de mercados, con la Unión Europea como segundo inversionista de México en 2025 con una participación del 25.4% del total. La modernización del Tratado actualizado de Libre Comercio entre México y la Unión Europea (TLCUEM) es una oportunidad estratégica no solo en materia arancelaria sino también en inversión.

- Por entidad federativa, la IED se concentró en la Ciudad de México, que captó 49.9% del total. Le siguieron el Estado de México (8.4%) y Nuevo León (8.3%).

- Por sector, las manufacturas concentraron 41.2% de la IED al 1T2026, seguidas por los servicios financieros, con 29.0%, y la minería, con 12.9%.

- La seguridad económica de Norteamérica requiere cadenas regionales con mayor contenido tecnológico. Industrias como la fabricación de equipo de cómputo y componentes electrónicos, la fabricación de vehículos y la logística son clave para el modelo de coproducción del T-MEC, en el que los componentes cruzan las fronteras de la región varias veces antes de convertirse en bienes finales.

- Por actividad económica, destacó la fabricación de equipo de cómputo y componentes electrónicos, que captó 1,370 mdd y creció 58.7% anual frente al 1T2025. Sin embargo, la fabricación de vehículos fue la actividad con mayor captación de IED al 1T2026, con 4,033 mdd.

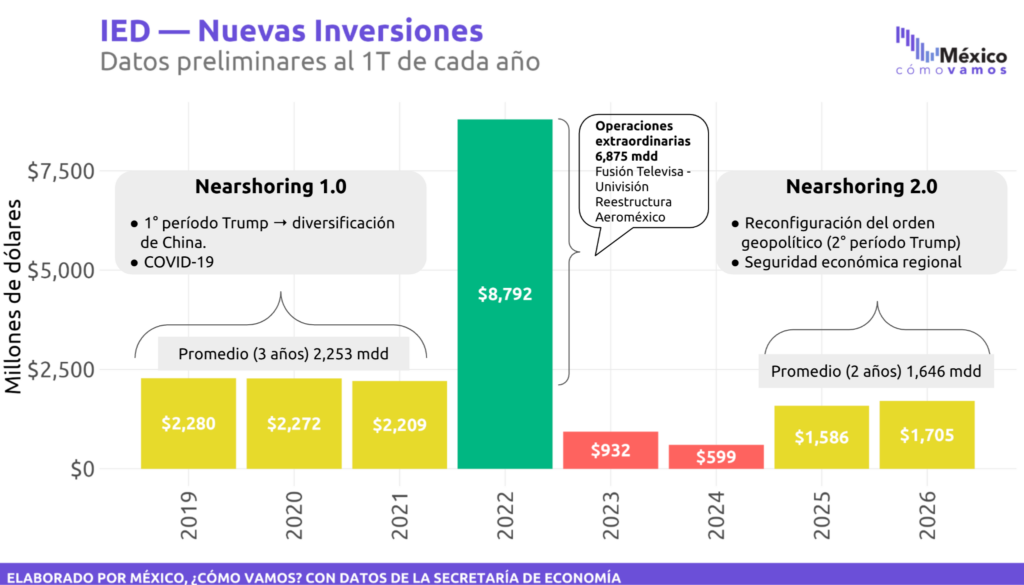

MCV lanza el semáforo de nuevas inversiones para medir si México está aprovechando la segunda ola de nearshoring, marcada por la búsqueda de seguridad económica regional y la relocalización de inversiones tecnológicas.

- La meta anual es atraer 10 mil mdd en nuevas inversiones, equivalente a dos proyectos del tamaño de AWS México Central, para construir capacidades en nube, datos, inteligencia artificial y aprendizaje automático.

- La meta trimestral es de 2,500 mdd, un monto cercano al promedio de nuevas inversiones registrado en los primeros trimestres de 2019 a 2021, durante la primera ola de nearshoring.

Índice

Desempeño de la IED al 1T2026

México registró 23,591 millones de dólares de Inversión Extranjera Directa (IED) al primer trimestre de 2026, el monto más alto registrado para un primer trimestre con cifras originalmente publicadas por la Secretaría de Economía.

El dato confirma que México es atractivo para la inversión extranjera. En los últimos tres años, la IED al primer trimestre ha mantenido una trayectoria positiva: creció 9.0% en 2024, 5.2% en 2025 y 10.4% en 2026, en cada caso frente al mismo periodo del año anterior.

¿Qué es la Inversión Extranjera Directa (IED) y qué no es?

1. La Inversión Extranjera Directa es un flujo financiero que registra movimientos de capital extranjero en el país. La Secretaría de Economía publica, por lo tanto, registros que se van actualizando en el tiempo y las cifras de IED que se van acumulando en el tiempo. Por es o las cifras de la IED originales son menores que las que se publican como revisadas tiempo después.

2. El registro de la IED no significa que haya mayor producción del país en ese momento. Primero se registra, y luego, en algún momento en el tiempo -pueden pasar días o años-, se puede convertir en compra o reinversión de maquinaria, por ejemplo, o en ampliación y mantenimiento de una planta. Sin embargo, el impacto en el crecimiento no es inmediato, automático ni directo.

El crecimiento económico surge cuando aumenta la inversión fija bruta -maquinaria, tecnología, renovación de los insumos para la producción, ampliaciones de la fábrica, por ejemplo-. La inversión fija bruta es la que modifica el Valor Agregado Bruto (VAB), por lo que el registro de la IED no tiene un efecto directo sobre el crecimiento económico.

3. Aunque la Inversión Extranjera Directa tenga las palabras Inversión y Directa, la IED que se registra no es igual a lo que comúnmente denominamos como inversión en infraestructura y bienes de capital, que es la que produce directamente crecimiento y empleo.

La IED no se convierte en inversión fija bruta de manera automática. Es decir, la inversión que se traduce en crecimiento económico es la denominada “formación bruta de capital fijo”, que sí refleja la ampliación del capital físico de la economía, como maquinaria, equipo, construcción e infraestructura. La inversión fija bruta es el principal motor del crecimiento económico y de la generación de empleo de calidad.

En resumen, mientras la formación bruta de capital fijo aumenta directamente la capacidad productiva del país, la IED puede o no traducirse en nueva producción. Su impacto depende de si esos flujos se materializan en nuevos proyectos, ampliación de operaciones, transferencia tecnológica, más empleo o mayor integración con cadenas de valor.

De ahí la importancia de medir la llegada de nuevas inversiones como parte de la IED en nuestro nuevo semáforo, y no perder de vista la inversión fija bruta, que es el motor del crecimiento.

El crecimiento ocurre en un entorno internacional de alta incertidumbre, marcado por tensiones geopolíticas y la reconfiguración de cadenas de suministro. En este contexto, México tiene una oportunidad estratégica para capitalizar el nearshoring por su ubicación, integración productiva y acceso al mercado de Norteamérica, que representa cerca de 30% del PIB mundial, de acuerdo con el FMI.

Sin embargo, para aprovechar plenamente esta oportunidad no basta con atraer inversión, México necesita condiciones que permitan convertirla en crecimiento sostenido y empleo de calidad. Entre ellas, destaca contar con energía suficiente, confiable y competitiva, especialmente para atraer industrias de mayor valor agregado.

IED por tipo de inversión

Al 1T2026, la IED estuvo concentrada en reinversión de utilidades, que representó 94.2% del total, con 22,222 mdd. Las nuevas inversiones sumaron 1,705 mdd, equivalentes a 7.2%, mientras que las cuentas entre compañías registraron un saldo negativo de 336 mdd, lo que restó (-)1.4% al total.

La reinversión de utilidades creció 33.5% anual, señal de que las empresas extranjeras que ya operan en México mantienen su confianza y siguen ampliando capacidades en el país. Este componente es clave para sostener operaciones y financiar expansión, además de reflejar perspectivas favorables sobre las oportunidades de México por su integración comercial, el talento de sus trabajadores y su potencial demográfico.

Desempeño anual por tipo de inversión 2019-2025

En perspectiva anual, la reinversión de utilidades ha concentrado la mayor parte de los flujos recientes de IED, mientras que las nuevas inversiones mantienen una participación menor. Esto muestra la fortaleza de las empresas ya establecidas en México, pero también subraya el reto de atraer más capital nuevo para aprovechar plenamente el nearshoring.

Nuevas inversiones y segunda ola de nearshoring

MCV lanza el semáforo de nuevas inversiones para monitorear si México está capitalizando la segunda ola de nearshoring, marcada por el segundo mandato de Donald Trump, la reconfiguración geopolítica, la búsqueda de seguridad económica regional y la relocalización de inversiones tecnológicas.

El semáforo parte de la siguiente premisa: por su estructura económica, ubicación geográfica e integración con Norteamérica, México tiene potencial para construir capacidades estratégicas en tecnología, nube, datos, inteligencia artificial y aprendizaje automático.

Identificamos dos momentos del nearshoring en México. La primera ola, entre 2019 y 2021, estuvo asociada a la diversificación de proveeduría desde China durante el primer mandato de Donald Trump y se aceleró con la pandemia de COVID-19, que evidenció la necesidad de cadenas de suministro más cercanas al consumidor final.

La segunda ola ocurre en el segundo mandato de Trump, en un entorno donde la seguridad económica regional, la competencia tecnológica y la reconfiguración del comercio global impulsan la relocalización de inversiones hacia cadenas de valor estratégicas.

Para definir la meta del semáforo, tomamos como referencia una inversión equivalente a dos proyectos de la escala de AWS México Central, es decir, 10 mil mdd anuales en nuevas inversiones. Esta meta busca medir si México está atrayendo el capital necesario para fortalecer capacidades tecnológicas y la resiliencia productiva de Norteamérica.

Así, la meta trimestral del semáforo es captar 2,500 mdd en nuevas inversiones, un monto cercano al promedio observado en los primeros trimestres de 2019 a 2021, cuando las nuevas inversiones promediaron 2,253 mdd con cifras preliminares.

¿Cómo se ve el semáforo acumulado al 4to trimestre?

Para atraer industrias tecnológicas, México necesita energía suficiente, confiable y competitiva. Centros de datos, manufactura avanzada, inteligencia artificial y componentes electrónicos requieren suministro eléctrico continuo y de calidad. Pero esta oportunidad también exige planeación regional, pues la llegada de inversión debe acompañarse de infraestructura, ordenamiento territorial y gestión responsable de recursos para proteger la calidad de vida de las comunidades, en particular el acceso al agua, la prevención de contaminación y la sostenibilidad ambiental, condiciones fundamentales para el progreso social.El Índice de Progreso Social (IPS) permite complementar esta discusión, pues el éxito del nearshoring debe evaluarse también por su capacidad en generar bienestar. Medir el progreso social de los estados permite saber si el nearshoring está generando mejores condiciones de vida y oportunidades para todos en las distintas regiones del país.

IED por sector

Al 1T2026, la IED se concentró principalmente en industrias manufactureras, con 41.2% del total. Le siguieron los servicios financieros y de seguros, con 29.0%, y la minería, con 12.9%.

La importancia de las manufacturas confirma el papel de México dentro de la integración productiva de Norteamérica. La seguridad económica de la región requiere cadenas de valor con mayor contenido tecnológico, donde industrias como la fabricación de equipo de cómputo y componentes electrónicos, la fabricación de vehículos y la logística son clave para el modelo de coproducción del T-MEC.

Por actividad económica, destacó la fabricación de equipo de cómputo y componentes electrónicos, que captó 1,370 mdd y creció 58.7% anual frente al 1T2025. Sin embargo, la fabricación de vehículos fue la actividad con mayor captación de IED al 1T2026, con 4,033 mdd.

Desempeño anual por sector 2008-2025

En el acumulado del año, las industrias manufactureras son el principal sector destino de la IED en México, consolidando su peso en la economía (más de 20% del PIB) y dentro de la integración productiva de Norteamérica. También destacan sectores de servicios, particularmente financieros y logísticos, mientras que la construcción presenta un comportamiento más variable a lo largo del tiempo. Este se posicionó como el tercer sector con mayor recepción de IED en 2025, con una participación del 5%, la mayor desde 2018.

IED por país de origen

Por país de origen, Estados Unidos se mantiene como el principal inversionista en México, con 43.3% de la IED al 1T2026. Le siguen España (16.1%), Australia (6.1%), Japón (4.2%) y Canadá (3.8%).

La concentración de la inversión estadounidense confirma la profundidad de la integración económica de Norteamérica. En el contexto del T-MEC y de la reconfiguración de cadenas de suministro, México tiene una oportunidad para atraer más inversión de sectores estratégicos vinculados a manufactura avanzada, logística, tecnología y servicios.

Al analizar los principales inversionistas en 2025, destaca la importancia de la diversificación de mercados con la Unión Europea como segundo inversionista de México en el año, con una participación del 25.4% del total. En especial, la modernización del Tratado actualizado de Libre Comercio entre México y la Unión Europea (TLCUEM) es una oportunidad estratégica no solo en materia arancelaria sino también en inversión.

Para capitalizar esta oportunidad será necesario contar con reglas de origen claras que permitan fortalecer la integración de proveeduría local, traducir el acceso preferencial en nuevos proyectos productivos y diversificar la IED con otros países del bloque.

IED por entidad federativa

Por entidad federativa, la IED se concentró en la Ciudad de México, que captó 49.9% del total. Le siguieron el Estado de México (8.4%) y Nuevo León (8.3%). La concentración territorial de la IED muestra la necesidad de una estrategia regional de atracción a la inversión. Sin fortalecer las capacidades productivas de los estados en energía, infraestructura logística, seguridad y talento técnico, la IED podría seguir concentrándose en polos ya consolidados, sin detonar plenamente nuevas oportunidades regionales.