Índice

- Plan México y el T-MEC: cómo convertir el potencial en inversión y crecimiento

- Del anuncio a la ejecución

- ¿Cómo va el Plan México?

- El T-MEC como plataforma regional

- Riesgos y oportunidades en la revisión del T-MEC

- Energía: condición para crecer y competir

- Prioridades para potenciar el Plan México y el T-MEC

Plan México y el T-MEC: cómo convertir el potencial en inversión y crecimiento

El Gobierno Federal se ha trazado el objetivo de consolidar a México entre las 10 economías más grandes del mundo. Para lograrlo, ha puesto en el centro de su agenda económica el Plan México, planteado como la política industrial del sexenio de la presidenta Claudia Sheinbaum. Entre sus intenciones se encuentran la atracción de inversión productiva, el desarrollo industrial y el bienestar social. Desde México, ¿cómo vamos? coincidimos con el planteamiento central del Plan México de que la inversión es un motor indispensable para elevar el crecimiento económico, la productividad y la generación de empleos de calidad.

La iniciativa, sin embargo, nace en un momento de profunda reconfiguración del orden económico global. La reorganización de las cadenas de valor, el auge de políticas industriales y la escalada de tensiones comerciales y arancelarias configuran un entorno lleno de riesgos, pero también de oportunidades para el país.

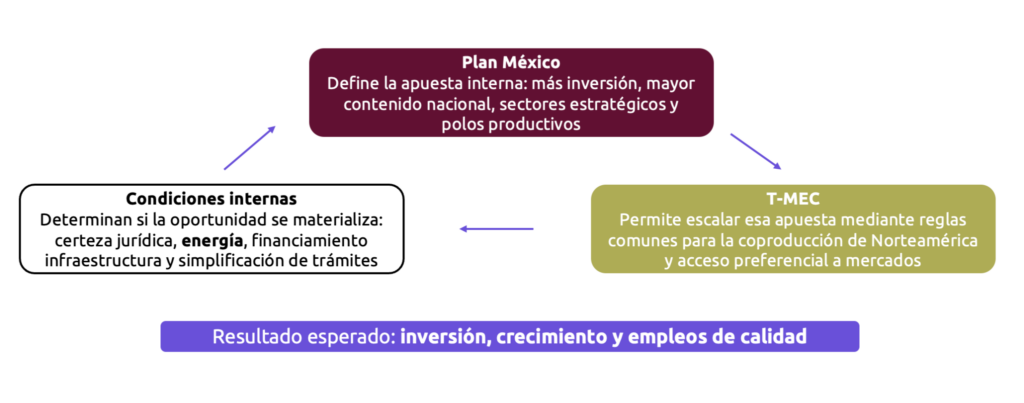

En este contexto, el Plan México no puede leerse de forma aislada, pues uno de sus ejes articuladores es la capitalización de la segunda ola del nearshoring, cuyo potencial dependerá en buena medida del resultado de la revisión del T-MEC, prevista para el 1 de julio de 2026. Así, ambos instrumentos operan de forma complementaria, ya que el Plan México traza la agenda de inversión y desarrollo industrial, mientras que el T-MEC provee una plataforma institucional y comercial para materializarla.

¿Qué piezas deben alinearse para detonar inversión y crecimiento?

Las posibilidades que ofrecen el Plan México y el T-MEC para la inversión requieren alinear una agenda productiva nacional, un marco regional de certidumbre y los habilitadores necesarios para que los proyectos puedan ejecutarse. El siguiente esquema resume cómo estas tres piezas se retroalimentan para detonar inversión, crecimiento y empleos de calidad.

Del anuncio a la ejecución

En enero de 2025, el Gobierno Federal presentó el Plan México, una estrategia integral de largo plazo que establece 13 metas que se materializarán a través de cerca de dos mil proyectos entre 2025 y 2030, y que busca impulsar el desarrollo económico y el bienestar compartido. Entre sus metas destaca elevar la inversión a 25% del Producto Interno Bruto (PIB) a partir de 2026 y mantenerla por encima de 28% a partir de 2030 (Meta 2). Esta meta es fundamental porque la inversión funciona como catalizador de crecimiento económico (Meta 1) al expandir la capacidad productiva mediante infraestructura, maquinaria y equipo. Además, impulsa la demanda laboral y la generación de empleos de calidad (Meta 3), y de esta manera contribuye a disminuir la pobreza y la desigualdad (Meta 13).

Además, parte de las metas del Plan México están orientadas a promover la relocalización de empresas (nearshoring), incrementar el contenido nacional y regional de la producción, generar empleos bien remunerados en los sectores manufacturero y de servicios, aumentar el valor agregado de la proveeduría local y de las cadenas globales de valor y profundizar la integración económica de Norteamérica.

En línea con lo anterior, se anunció el Plan de Inversión en Infraestructura para el Desarrollo con Bienestar, el cual contempla la inversión de 5.6 billones de pesos en la construcción de las redes de transporte, agua y energía indispensables para habilitar y dar soporte operativo a dichos proyectos. Estos recursos se canalizarán prioritariamente hacia los Polos de Desarrollo Económico para el Bienestar (PODECOBI), regiones y parques industriales estratégicos diseñados para concentrar la inversión productiva.

Asimismo, la estrategia incorpora un conjunto de proyectos prioritarios en áreas como energía, transporte, logística, agua, manufactura avanzada y desarrollo regional. Un ejemplo de estos son los proyectos mixtos entre algunas empresas públicas del Estado como la Comisión Federal de Electricidad (CFE) y empresas privadas, donde este tipo de iniciativas buscan atender cuellos de botella que históricamente han limitado la competitividad del país y crear condiciones que permitan atraer nuevas inversiones en sectores estratégicos.

De esta manera, para materializar estos objetivos, el Plan México contempla una serie de acciones inmediatas, con el objetivo de acelerar la inversión, simplificar trámites y promover el desarrollo con prosperidad compartida. Algunos ejemplos de estos mecanismos y otros instrumentos presupuestarios, legales y administrativos que van en línea con los objetivos del plan son:

Metas 1, 2 y 3 del Plan México: crecimiento económico, inversión y empleo

Meta 5 del Plan México: incrementar el contenido nacional en las cadenas de valor

Para alcanzar las metas de inversión y crecimiento del Plan se requerirán no solo recursos públicos, sino también una mayor movilización de capital privado. La inversión privada representa el 86% de la inversión total en México, por lo que los esquemas de inversión mixta y la certeza jurídica serán determinantes para atraer capital privado.

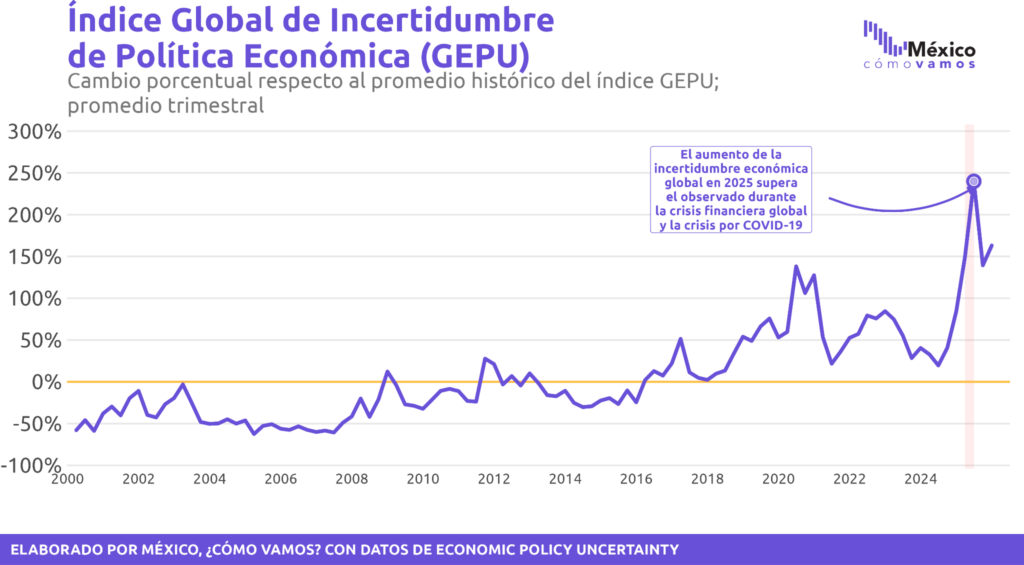

Además, según el Índice Global de Incertidumbre de Política Económica, desde 2025, la incertidumbre global se ha mantenido muy por encima de episodios como la crisis financiera de 2008. En este contexto, el T-MEC adquiere relevancia estratégica, pues establece un marco que brinda certidumbre a las inversiones al permitir contar con proveedores cercanos, confiables y competitivos.

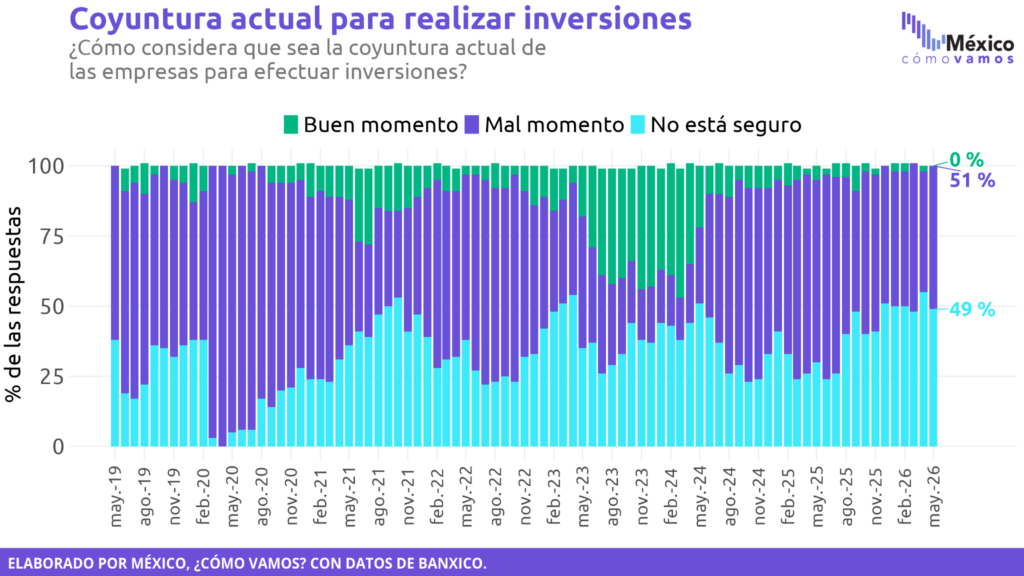

Este entorno global coincide con una percepción interna desfavorable para la inversión. De acuerdo con la encuesta de expectativas de Banxico, en mayo de 2026 ningún especialista consideró que fuera un buen momento para que las empresas realicen inversiones; 51% respondió que era un mal momento y 49% no estuvo seguro.

Así, el tratado funciona como un ancla de certidumbre para la inversión, al preservar reglas comunes y acceso preferencial al mercado de Norteamérica. De esta manera, el Plan México y el T-MEC se entienden como agendas complementarias; el primero busca activar capacidades productivas internas, mientras que el segundo ofrece una plataforma para escalar esas inversiones en los tres países que son parte del tratado.

México podría capitalizar la segunda ola del nearshoring y consolidarse como un destino estratégico para la inversión privada ante el desplazamiento del mercado asiático. Sin embargo, su aprovechamiento dependerá, en buena medida, del marco institucional y comercial que rija la relación económica con sus principales socios. En este sentido, la próxima revisión del T-MEC será un factor fundamental para la competitividad y la prosperidad compartida de Norteamérica.

¿Cómo va el Plan México?

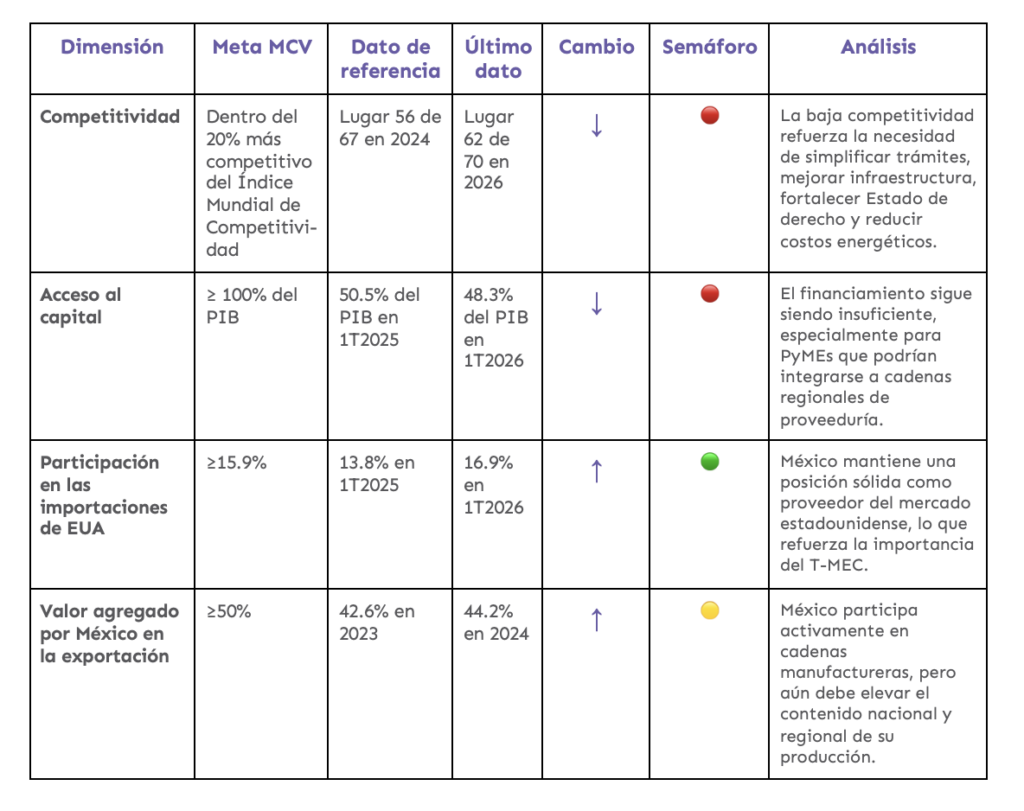

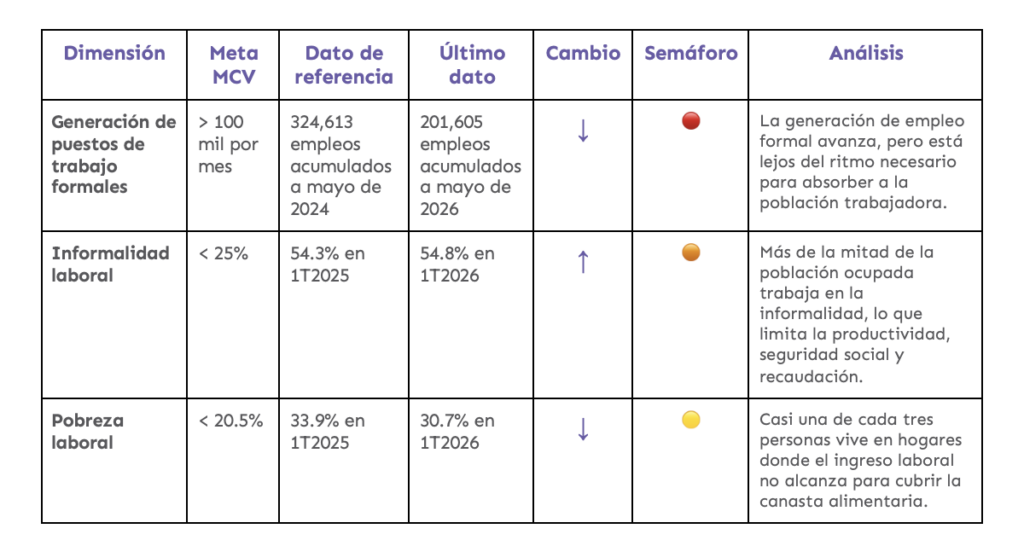

Para evaluar el avance de esta política industrial, hay semáforos MCV que nos ayudan a contrastar la situación de México en el 1T2025 (apenas anunciado el plan) con el dato más reciente disponible en indicadores relevantes para las metas del Plan México. El balance muestra avances especialmente en pobreza laboral y participación en las importaciones de Estados Unidos, pero también retrocesos o estancamientos en variables como inversión y lo que la detona, como crecimiento, acceso al capital y competitividad.

- Inversión y crecimiento

El primer reto es recuperar el dinamismo de la inversión. Sin mayor confianza para invertir, será difícil cerrar la brecha frente a la meta y sostener un mayor crecimiento.

- Capacidades productivas y T-MEC

México se posiciona como el principal socio comercial de EUA; sin embargo, necesita elevar su competitividad, acceso al financiamiento y valor agregado para aprovechar mejor el potencial del T-MEC.

- Empleo, formalidad y bienestar

La inversión solo será exitosa si se traduce en generación de empleos formales y de calidad, así como en mayores ingresos, generando un impacto positivo en la calidad de vida, a través de, por ejemplo, el Índice de Progreso Social.

Así, nuestros semáforos muestran que México se encuentra en una posición mixta. Aunque por un lado cuenta con una integración comercial sólida con Estados Unidos, reducciones en indicadores como la pobreza laboral y una agenda explícita para elevar la inversión, también enfrenta bajo crecimiento, inversión insuficiente, rezagos de competitividad, alta informalidad, acceso limitado al financiamiento y una percepción desfavorable para invertir.

El T-MEC como plataforma regional

La relevancia de los proyectos prioritarios del Plan México va más allá de su impacto nacional. Una parte importante de ellos está vinculada con sectores estratégicos que forman parte de las cadenas de valor de Norteamérica, como la industria automotriz, los semiconductores, los dispositivos médicos, la energía y la manufactura avanzada. El T-MEC constituye una plataforma fundamental para materializar y potenciar los beneficios de estas inversiones y fortalecer la competitividad regional.

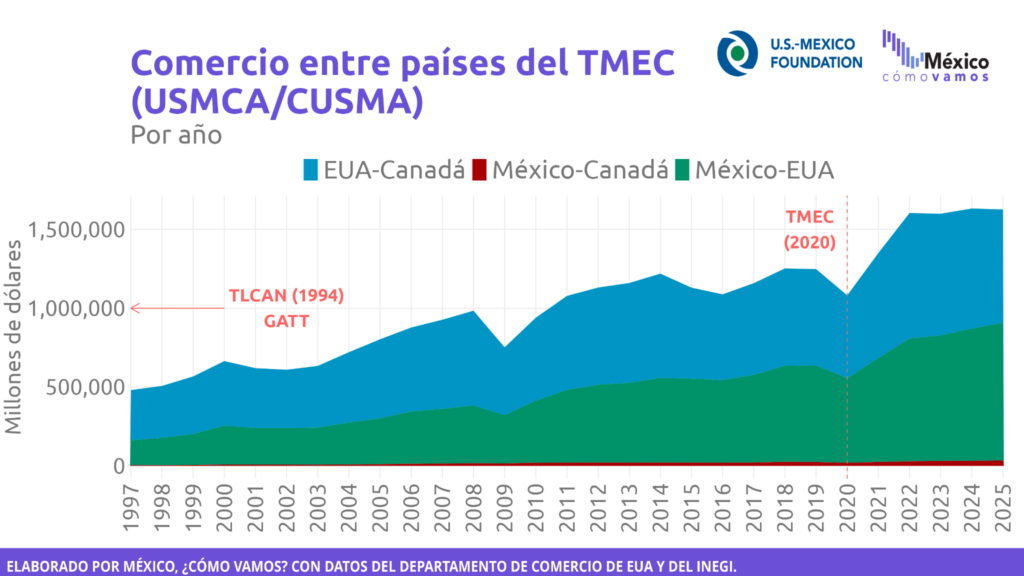

Desde su entrada en vigor, y como sucesor del TLCAN, el T-MEC ha contribuido a consolidar a Norteamérica como una de las regiones económicas más integradas del mundo. En los últimos 20 años, el comercio trilateral de bienes pasó de 803 mil millones de dólares a más de 1.6 billones de dólares anuales, reflejando la creciente interdependencia productiva entre los tres países.

Esta integración ha adquirido una relevancia aún mayor en un entorno internacional caracterizado por crecientes disrupciones económicas y geopolíticas. La pandemia de COVID-19, la invasión de Rusia a Ucrania y la guerra entre Estados Unidos e Irán han puesto de manifiesto la vulnerabilidad de las cadenas globales de suministro y la importancia de contar con proveedores confiables y cercanos a los mercados de consumo. Al mismo tiempo, las tensiones comerciales y tecnológicas entre Estados Unidos y China han acelerado la fragmentación del comercio mundial, impulsando estrategias de diversificación y regionalización de las cadenas productivas. Bajo este panorama, México y sus socios norteamericanos cuentan con una ventana única para profundizar su integración económica y consolidar a Norteamérica como la región más competitiva y próspera del mundo.

De acuerdo con estimaciones del Fondo Monetario Internacional (FMI), en 2026 Norteamérica representará cerca del 30% del PIB mundial, por encima de la Unión Europea y China, que concentrarán aproximadamente el 18% y 17% del PIB global, respectivamente. Estas cifras reflejan no solo la magnitud económica de la región, sino también la relevancia estratégica de fortalecer sus vínculos comerciales, productivos y energéticos.

En términos comerciales, México ya ocupa una posición estratégica. En 2025 se consolidó como el principal socio comercial de Estados Unidos, mientras que Canadá ocupó la segunda posición. Además, México ocupa el primer o segundo lugar como mercado de destino para el 75% de las industrias exportadoras de Estados Unidos (CCE).

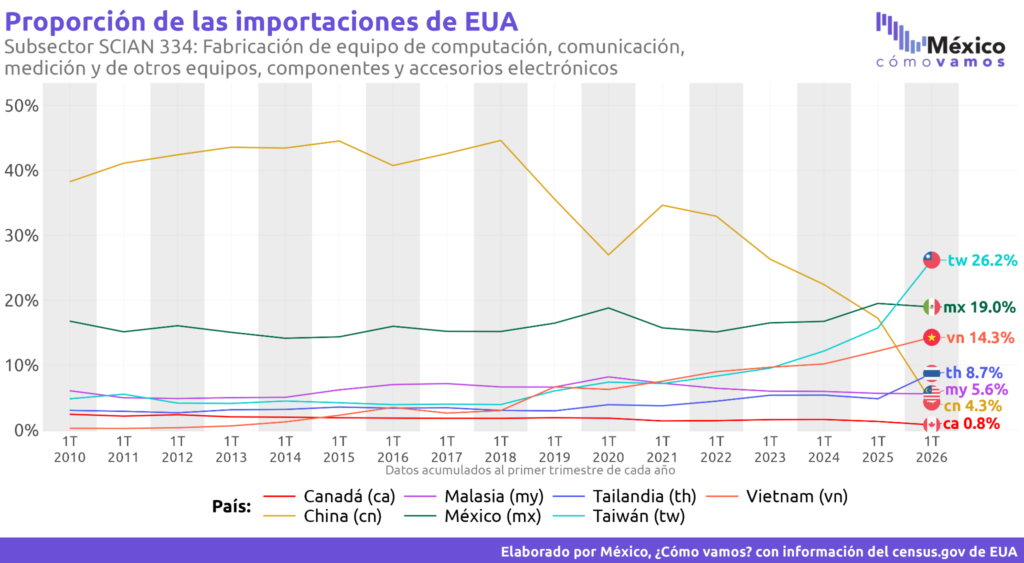

Asimismo, la integración es particularmente visible en sectores estratégicos. En 2025, México fue el principal socio comercial agrícola de Estados Unidos, al representar el 22.3% de sus importaciones agrícolas y constituir el destino del 15.3% de sus exportaciones agropecuarias, seguido por Canadá. La interdependencia de la agroindustria en la región es necesaria para asegurar la disponibilidad de frutas y verduras frescas a lo largo del año y, a su vez, una pieza clave para la seguridad alimentaria. También, México se posicionó como el segundo proveedor de equipo de cómputo y accesorios electrónicos para el mercado estadounidense, únicamente detrás de Taiwán. Nuestro país es crucial para la seguridad económica de las cadenas de valor de Norteamérica y para disminuir la dependencia del este asiático en el sector tecnológico al ser una opción más cercana y segura.

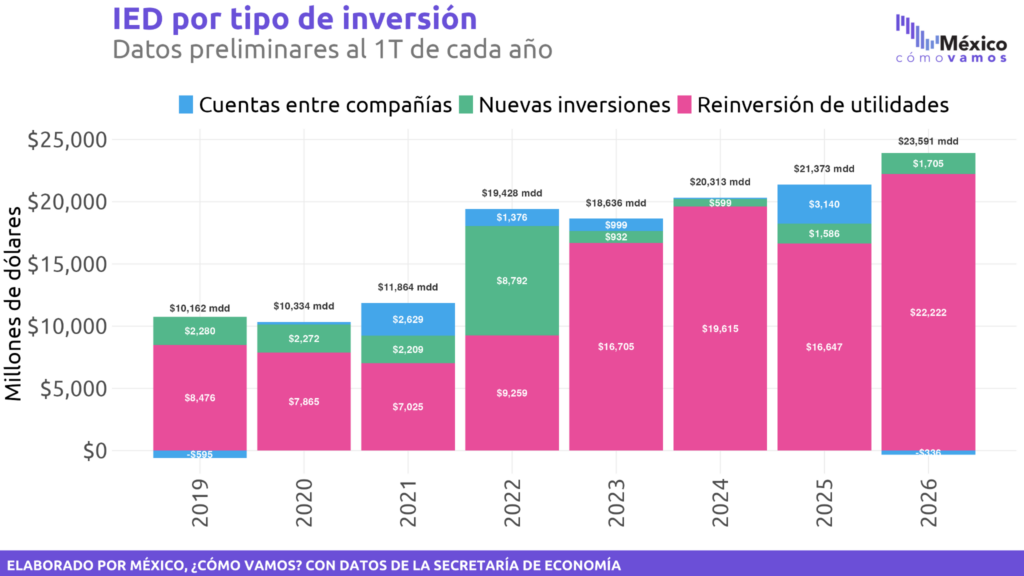

Esta posición también se refleja en la atracción de inversión vinculada con la economía digital. Ejemplo de ello es que la Inversión Extranjera Directa (IED) al 1T2026, en la fabricación de equipo de cómputo y componentes electrónicos, captó 1,370 mdd y creció 58.7% anual, lo que muestra el potencial de México para integrarse a cadenas tecnológicas de mayor valor agregado. Sin embargo, las nuevas inversiones sumaron 1,705 mdd, por debajo de la meta trimestral de 2,500 mdd, por lo que el reto sigue siendo convertir el atractivo del país en nuevos proyectos productivos, infraestructura digital y capacidades en nube, datos e inteligencia artificial.

Estos avances también evidencian áreas de oportunidad para profundizar la integración regional. A pesar de que Norteamérica ya opera como una plataforma de coproducción tecnológica, gran parte de las cadenas de suministro de sectores estratégicos continúan dependiendo de insumos provenientes de Asia. Mientras que en el continente asiático el comercio intrarregional de bienes intermedios representa alrededor del 65% del total, en Norteamérica esta proporción es cercana al 48%.

Esta dependencia expone tanto a Estados Unidos como a sus socios regionales a riesgos derivados de tensiones geopolíticas, interrupciones logísticas y restricciones comerciales. Por ello, resulta fundamental impulsar inversiones que fortalezcan las capacidades regionales de producción en industrias estratégicas como semiconductores, equipos de comunicación, componentes electrónicos avanzados y tecnologías energéticas. Es decir, la revisión no debe verse únicamente como un riesgo, sino como una posibilidad para fortalecer la competitividad regional.

Riesgos y oportunidades en la revisión del T-MEC

La revisión del T-MEC ocurre en un escenario muy distinto al de 2020. Hoy no se discute únicamente el libre comercio, también están en juego la seguridad económica, la resiliencia de las cadenas de suministro, la competencia estratégica con China y el futuro de la integración productiva de Norteamérica.

Estados Unidos ha fortalecido su estrategia de seguridad económica mediante políticas industriales (aranceles), controles tecnológicos, mecanismos de revisión de inversiones y el desarrollo de cadenas de suministro resilientes en sectores estratégicos. Por ello, la revisión del tratado irá mucho más allá de los temas comerciales tradicionales e incorporará discusiones sobre semiconductores, inteligencia artificial, minerales críticos, energía, infraestructura digital, agricultura y seguridad alimentaria.

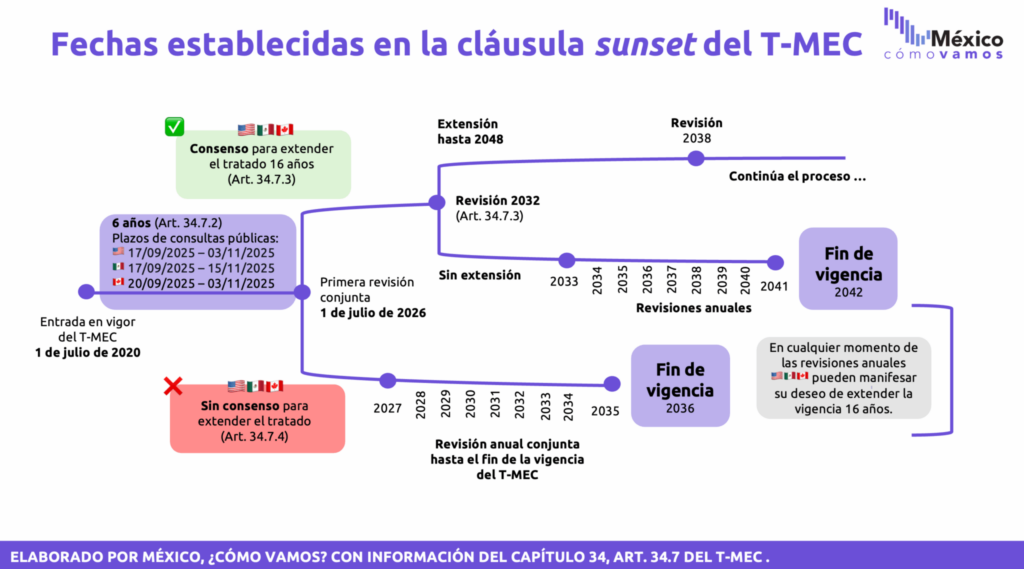

El principal riesgo para México no es la terminación del acuerdo, sino una revisión prolongada que reduzca la certidumbre para invertir. Conforme al Artículo 34.7, los tres países deberán decidir antes del 1 de julio de 2026 si extienden el acuerdo por otros 16 años, pues si alguno de ellos no confirma su continuidad, el tratado seguirá vigente, pero entrará en un esquema de revisiones anuales y, de no alcanzarse un acuerdo, expiraría en 2036. De acuerdo con el CSIS, el escenario más probable es el que denominan como “painful extension”, en el que las negociaciones se prolongan hasta finales de 2026 o incluso más allá.

Este escenario plantea un dilema para México. Una revisión prolongada eleva la incertidumbre y retrasa decisiones de inversión de largo plazo; pero una negociación cerrada con demasiada rapidez también podría implicar concesiones costosas en temas como reglas de origen, acceso a mercados o exposición a medidas arancelarias. Por ello, el reto está en administrar la revisión con una estrategia que combine certidumbre, capacidad de negociación y visión de largo plazo.

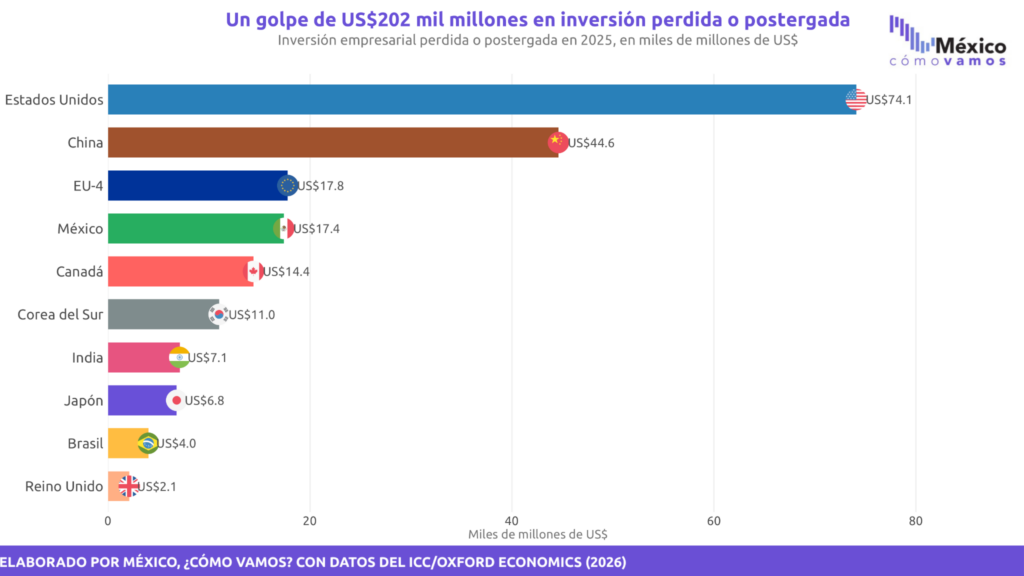

La importancia de reducir la incertidumbre no es menor. De acuerdo con Oxford Economics en conjunto con la International Chamber of Commerce (ICC), la incertidumbre en materia de política económica, la cual fue impulsada por la volatilidad en la política comercial y por el paquete arancelario del “Liberation Day” de abril de 2025, tuvo un impacto negativo sobre la inversión en Brasil, Canadá, China, la UE, India, Japón, México, Corea del Sur, el Reino Unido y Estados Unidos (economías que representan alrededor del 70% del PIB mundial).

Para México, esta revisión podría atraer inversión y fortalecer industrias de alto valor agregado como las de semiconductores, componentes electrónicos, inteligencia artificial y minerales críticos. México y Taiwán suministran cada uno aproximadamente una cuarta parte de las importaciones estadounidenses relacionadas con inteligencia artificial. Además, México es el tercer exportador de minerales críticos hacia Estados Unidos, con una participación cercana al 7%, solo detrás de Australia y Canadá. Una mayor integración en estas cadenas de suministro podría impulsar la inversión, elevar la productividad y fortalecer la posición estratégica del país dentro de Norteamérica.

Otro tema central será el de los aranceles sectoriales (Sección 232), que pueden ser igual o más disruptivos para la integración regional, al incrementar costos de producción, encarecer insumos intermedios y reducir la competitividad de industrias profundamente integradas, como la automotriz, electrónica, de maquinaria y dispositivos médicos.

Energía: condición para crecer y competir

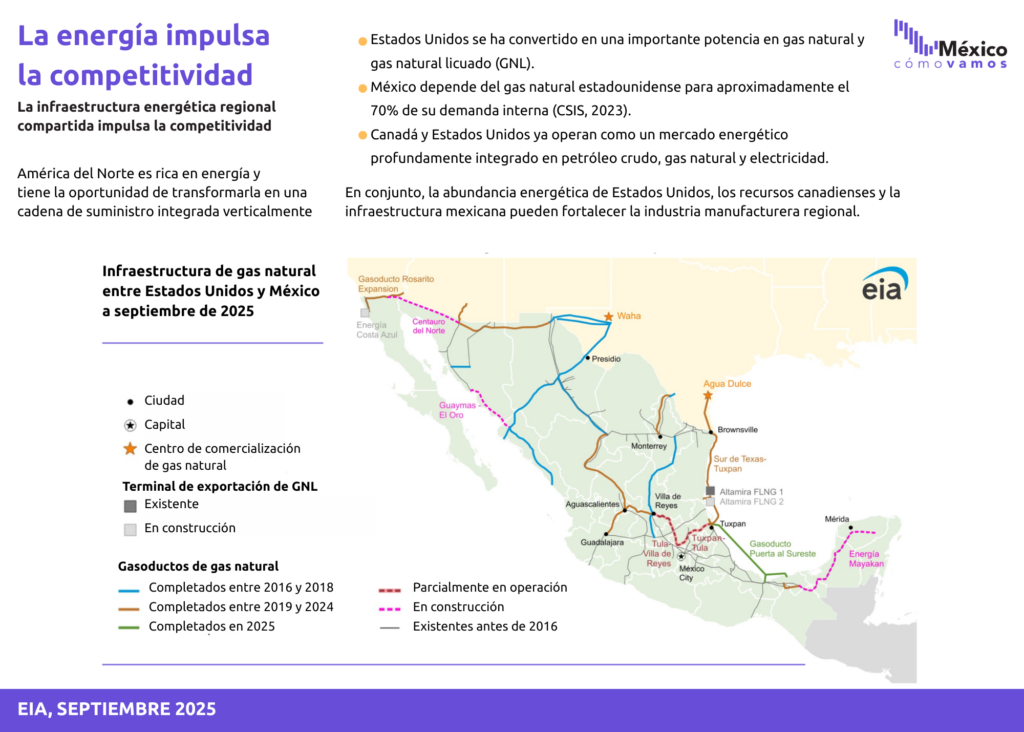

Cumplir las metas del Plan México y aprovechar las inversiones asociadas al nearshoring y a las cadenas regionales bajo el T-MEC requerirá más energía. Nuevas plantas manufactureras, parques industriales, centros logísticos, semiconductores y electromovilidad necesitan electricidad confiable, gas natural, redes de transmisión, almacenamiento e interconexiones oportunas. Si esa energía no está disponible a tiempo, los proyectos se retrasan, suben sus costos y México pierde competitividad.

El gas natural ocupa un lugar central en esta discusión. De acuerdo con el Programa Sectorial de Energía 2025-2030 (PROSENER 2025-2030), México consume alrededor de 8,845 millones de pies cúbicos diarios de gas natural y cubre cerca de 70% de su demanda con importaciones, principalmente de Estados Unidos. Además, la red de gasoductos entre México y Estados Unidos muestra que la integración energética de Norteamérica ya tiene una base física. El reto es convertir esa infraestructura en una ventaja competitiva para atraer inversión y abastecer a los nuevos polos industriales.

Por ello, la planeación eléctrica también será determinante. El Plan de Fortalecimiento y Expansión del Sistema Eléctrico Nacional prevé instalar 28,004 MW de nueva capacidad de generación, de los cuales 17,009 MW serían aportados por el Estado. Este objetivo se inserta en el marco del Plan de Desarrollo del Sector Eléctrico (PLADESE), que plantea igualmente la expansión del sistema bajo la preponderancia energética de la CFE, en la que el Estado debe garantizar al menos el 54% de la generación eléctrica y el sector privado participa de forma complementaria con hasta el 46%.

Esta proporción puede funcionar si la inversión pública avanza al ritmo necesario y si existen mecanismos ágiles para incorporar inversión privada. Pero si la preponderancia de CFE se traduce en límites rígidos o si el Estado no invierte lo suficiente en generación, transmisión y distribución, México podría enfrentar restricciones de oferta eléctrica justo cuando necesita acelerar la inversión productiva.

Esto afectaría tanto al Plan México como al T-MEC. De poco sirve contar con acceso preferencial al mercado de América del Norte si las empresas enfrentan insuficiencia de gas natural, retrasos de interconexión, restricciones eléctricas o costos energéticos que reducen su competitividad. La integración productiva regional necesita una integración energética funcional, es decir, es necesario fortalecer transmisión y distribución, ampliar infraestructura de gas natural y almacenamiento, facilitar proyectos renovables y asegurar que los parques industriales cuenten con energía antes de recibir nuevas inversiones.

Prioridades para potenciar el Plan México y el T-MEC

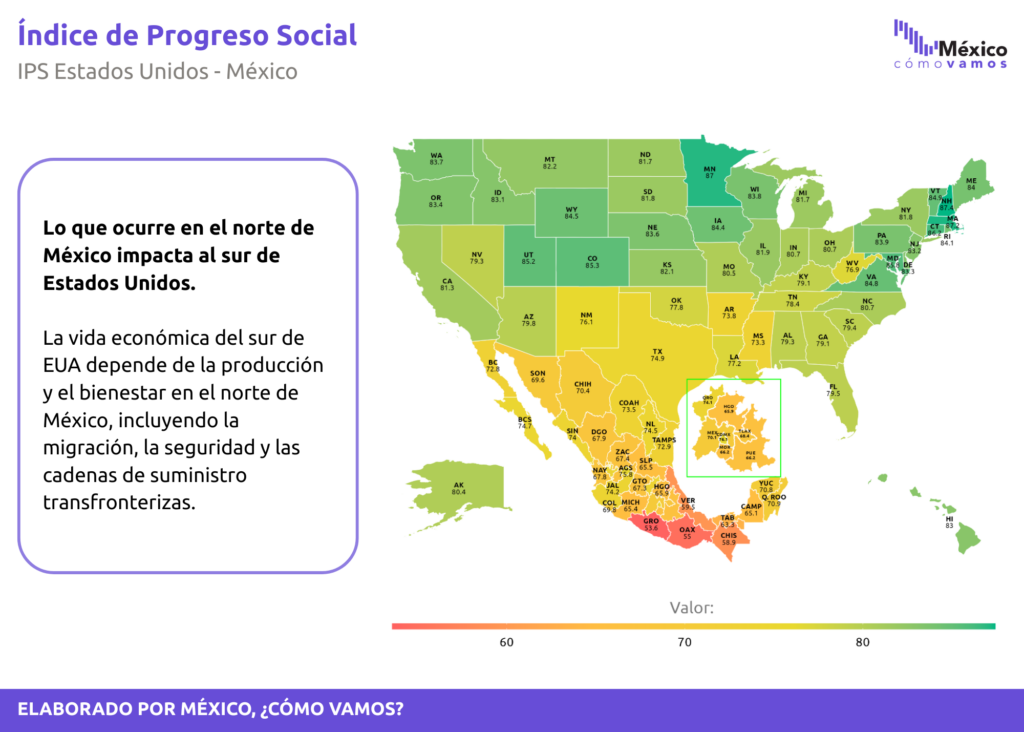

La integración de Norteamérica puede traer prosperidad compartida. Los estados del norte de México y los estados del sur de Estados Unidos forman una región económica conectada por comercio, inversión, cruces fronterizos, cadenas manufactureras y mercados laborales complementarios.

El Mapa de la Prosperidad Compartida permite mostrar que, a pesar de la cercanía económica entre ambos lados de la frontera, persisten diferencias importantes en bienestar, acceso a oportunidades y calidad de vida. Por ello, fortalecer el T-MEC y alinear el Plan México con una estrategia regional puede beneficiar tanto a México, mediante mayor inversión, empleo formal y desarrollo de proveedores, como a Estados Unidos, mediante cadenas de suministro más cercanas, resilientes y competitivas.

Para lograrlo, México necesita aprovechar el tratado como marco regulatorio y el Plan México como agenda productiva, concentrándose en sectores donde el país puede elevar su valor agregado, generar empleos de calidad y fortalecer la competitividad regional. Para lograr lo anterior, sin duda será necesario:

- Dar certeza, seguridad y condiciones operativas para invertir

El T-MEC puede ofrecer reglas claras, mecanismos de solución de controversias y protección a la inversión, pero debe complementarse con condiciones internas. México necesita certeza jurídica, respeto a contratos, permisos con plazos vinculantes, mantener los avances en simplificación de trámites, seguridad pública y combate a la extorsión para que la relocalización se traduzca en inversión efectiva.

- Vincular la política energética con objetivos de crecimiento y competitividad

La política energética debe estar alineada con las metas de inversión del Plan México. Esto implica ampliar infraestructura de gas natural, almacenamiento, transmisión y distribución eléctrica, facilitar proyectos renovables y permitir inversión privada complementaria cuando la capacidad pública no avance al ritmo necesario. Sin energía suficiente y competitiva, los proyectos de semiconductores, electromovilidad, manufactura avanzada y parques industriales pueden no llegar a concretarse.

- Mantener el modelo de coproducción de Norteamérica

El valor del T-MEC está en que México, Estados Unidos y Canadá no solo comercian entre sí, sino en la coproducción. Por ello, la revisión debe evitar medidas que fragmenten cadenas productivas y reducir costos logísticos en cruces fronterizos, aduanas, transporte ferroviario, puertos y carreteras.

- Desarrollar una industria electrónica regional en Norteamérica

México puede aumentar su participación en cadenas de semiconductores, componentes electrónicos, equipo de cómputo, centros de datos, dispositivos médicos e inteligencia artificial. Para ello, se necesita una estrategia de proveeduría que conecte a empresas mexicanas con grandes fabricantes, impulse certificaciones, facilite financiamiento para PyMEs y promueva parques industriales con energía, agua, conectividad y logística suficiente.

- Convertir la integración regional en crecimiento económico y empleos de calidad

Los resultados deben medirse por su capacidad para impulsar el crecimiento económico, generar empleo formal y mejores salarios. Para ello, México necesita vincular los proyectos estratégicos con formación técnica, capacitación laboral, certificaciones, educación dual y desarrollo de proveedores nacionales.