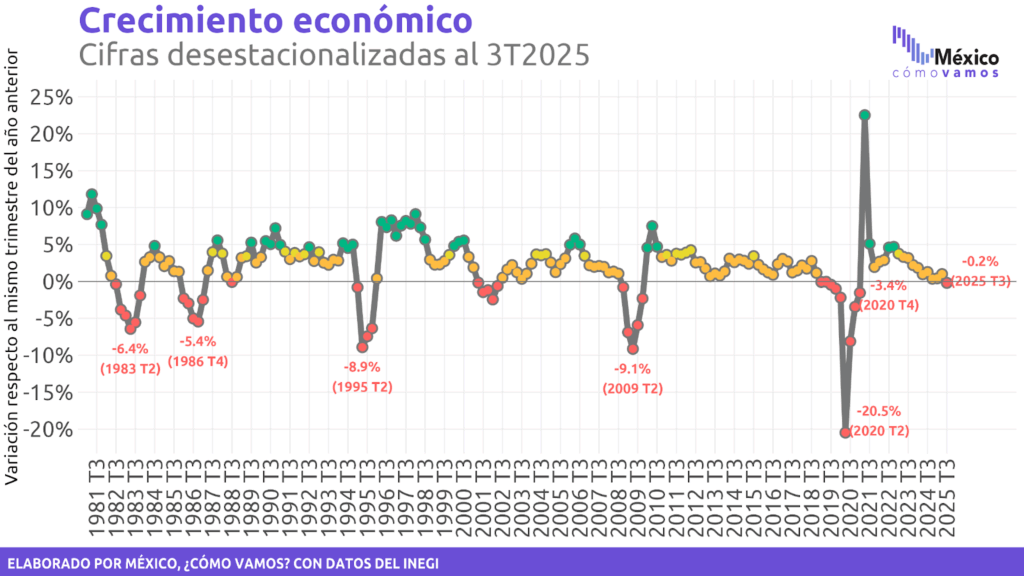

En el tercer trimestre de 2025 el PIB se contrajo (-)0.2% respecto al 3T2024, ligeramente menos que la estimación oportuna (-0.3%). En su comparación trimestral cayó (-)0.3%, en línea con la estimación oportuna. El semáforo económico de crecimiento se encuentra en color rojo por primera vez desde el primer trimestre de 2021, cuando México continuaba enfrentando crisis por la pandemia de COVID-19.

- La tasa de crecimiento anual en el tercer trimestre de 2025 (3T2025) fue de -0.2%, ligeramente mayor a la estimación oportuna del PIB (-0.3%) publicada el 30 de octubre de 2025. Ante esta caída anual, el semáforo de crecimiento nacional se encuentra en rojo, caso que no ocurría desde el primer trimestre de 2021.

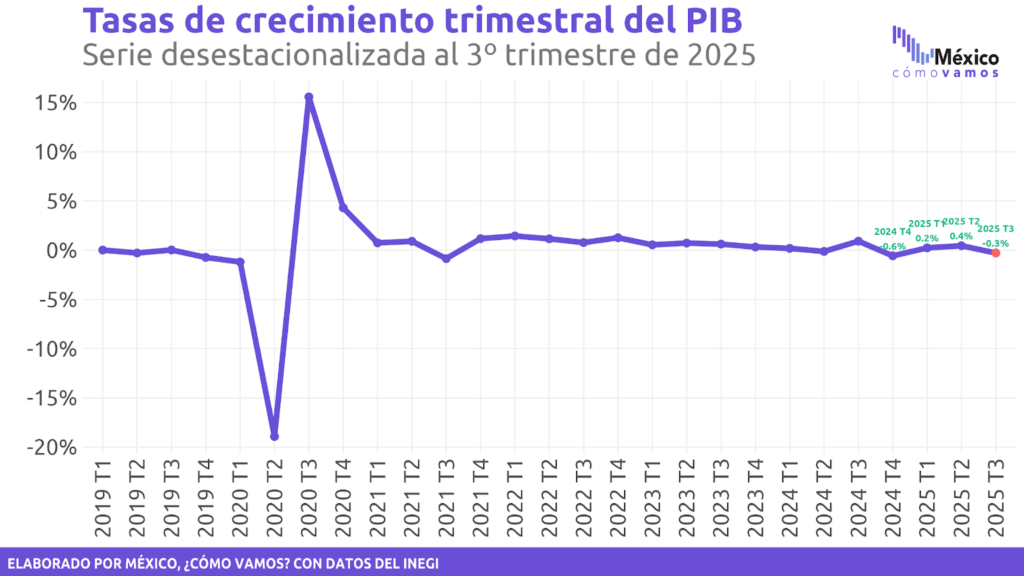

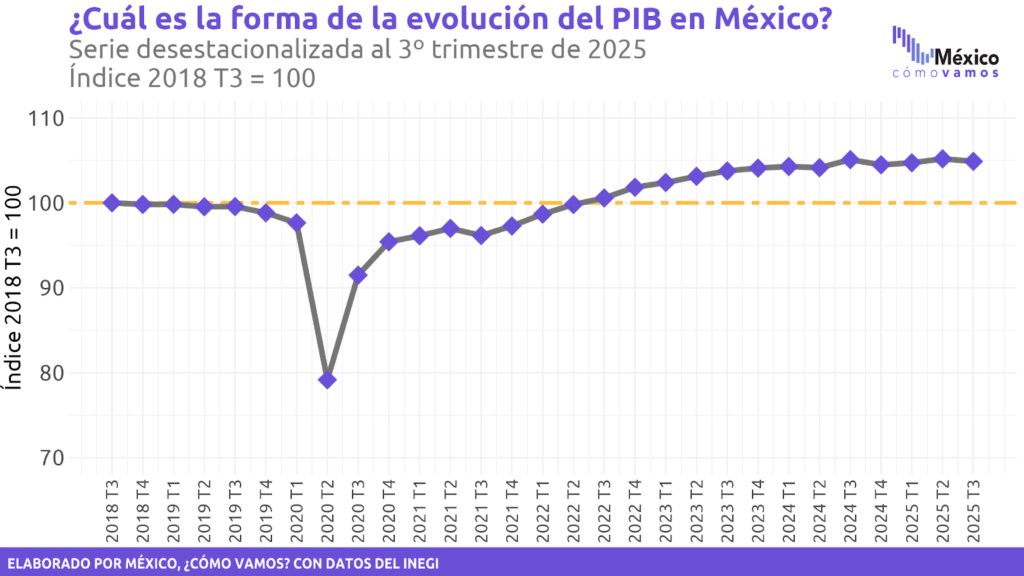

- En el 3T2025 se observa un retroceso de (-)0.3% a tasa trimestral, en línea con la estimación oportuna del INEGI. Esto contrasta con el dinamismo del segundo trimestre de 2025, cuando se alcanzó un máximo histórico al superar el nivel observado en el 3T2024.

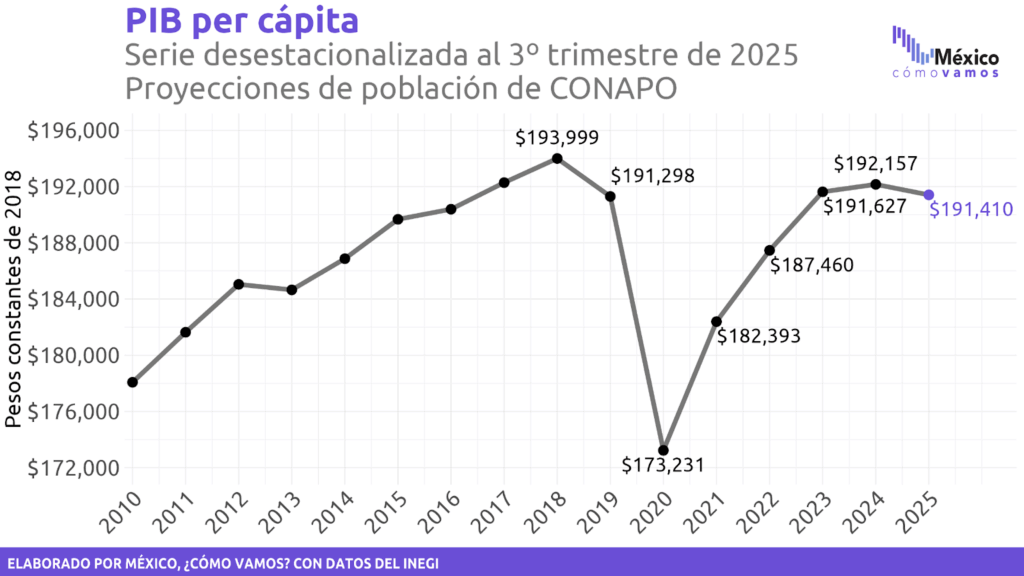

- Para alcanzar una recuperación de los ingresos promedio de los habitantes de México se requiere un crecimiento económico que por lo menos compense el crecimiento demográfico. El PIB per cápita de México aún no se recupera y se mantiene en niveles cercanos a los de 2017.

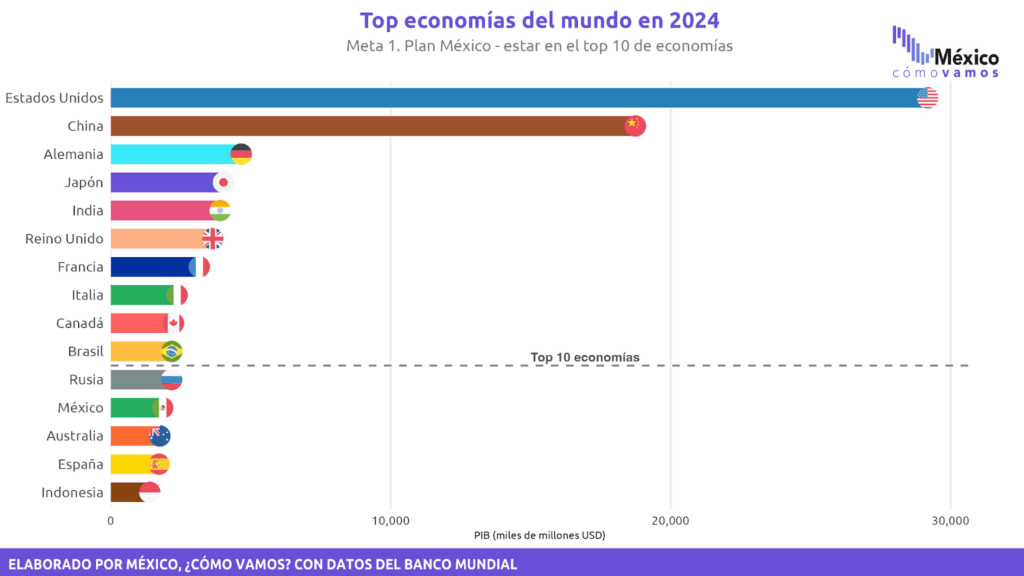

- ¿Cómo vamos con la Meta 1 del Plan México, estar entre las 10 economías más grandes del mundo? De acuerdo con el Banco Mundial, en 2024 México ocupaba la posición 12 a nivel global. Para avanzar en el ranking, el país necesita crecer. Según las proyecciones del FMI de octubre de 2025, Brasil —que actualmente está en el décimo lugar— crecerá 2.4% anual este año, mientras que México apenas crecería 1%. Ante la contracción registrada en el tercer trimestre, incluso ese 1% luce optimista.

- Para retomar un crecimiento positivo y sostenido es necesario:

- En el ámbito nacional, que el Plan México se traduzca en mayor inversión mediante proyectos de coinversión público-privada que fortalezcan las capacidades productivas de largo plazo, especialmente en generación eléctrica. Asimismo, es indispensable impulsar una política nacional de investigación y desarrollo, en coordinación con el sector privado, para detonar la productividad laboral, que al 2T2025 se mantiene en niveles similares a los de 2009.

- En el plano internacional, una revisión exitosa del T-MEC será determinante para impulsar el dinamismo de la economía mexicana integrada a las cadenas de valor de Norteamérica. Los aranceles impuestos por EUA bajo la sección 232 ya presionan la competitividad de industrias estratégicas, especialmente la automotriz.

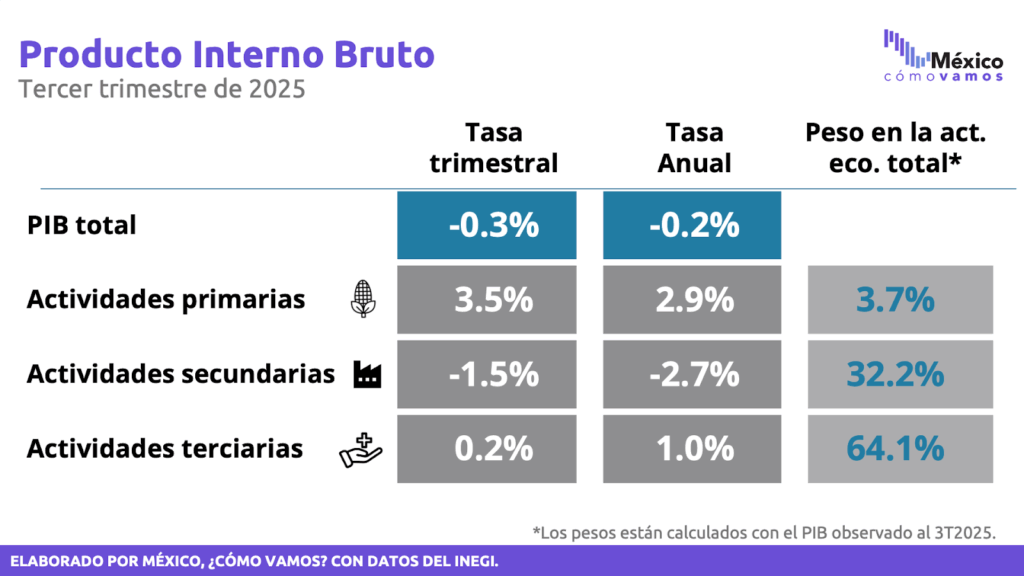

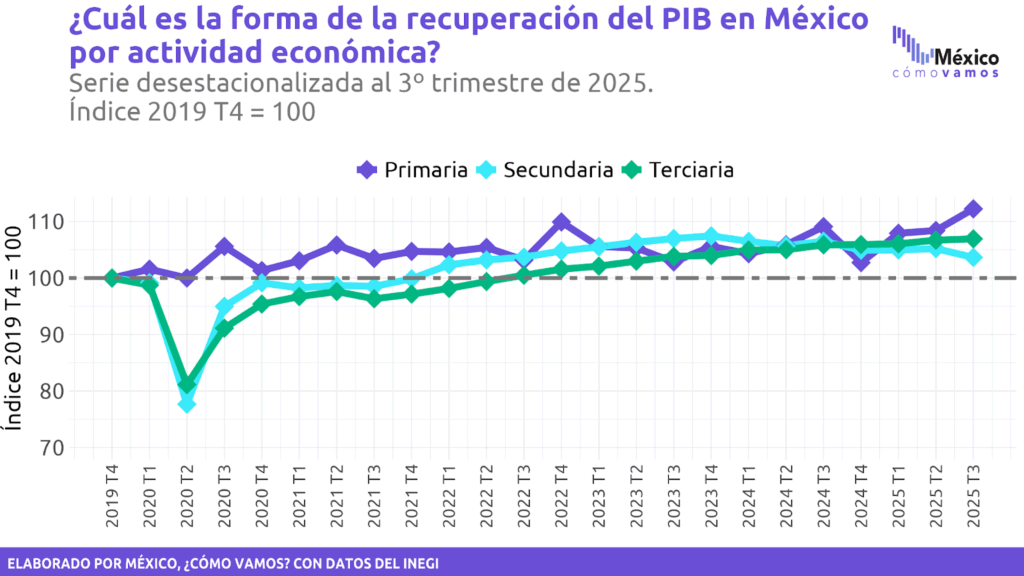

- Las actividades primarias y terciarias mostraron crecimiento anual, con incrementos de 2.9% y 1.0%, respectivamente, mientras que las secundarias presentan una caída de (-)2.7% y acumulan seis contracciones anuales consecutivas. En su comparación trimestral, las secundarias retrocedieron (-)1.5%, en contraste con los avances de 3.5% y 0.2% en primarias y terciarias, respectivamente.

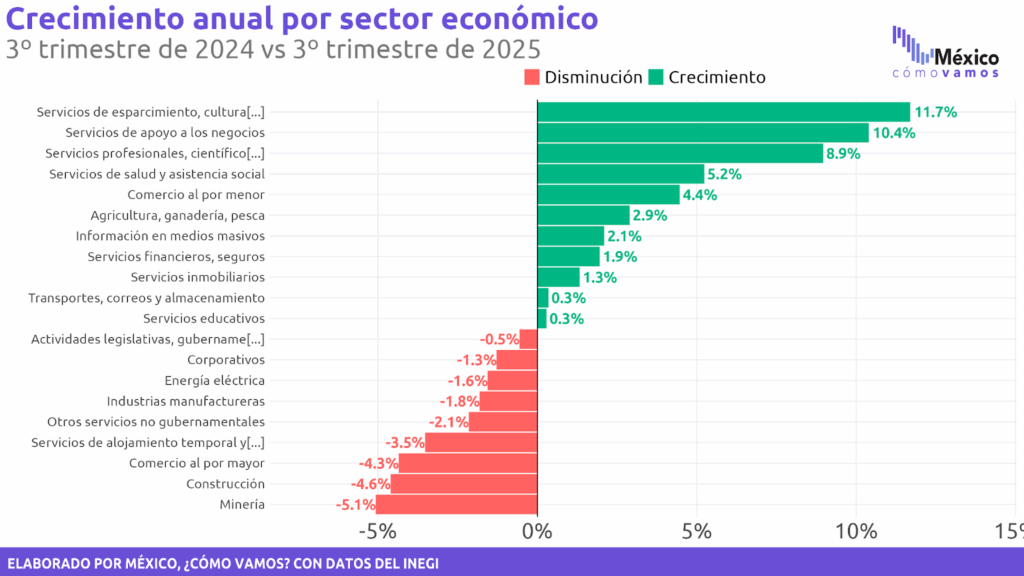

- Al interior de la economía de nuestro país, 11 de los 20 sectores mostraron una tasa de crecimiento anual positiva, destacando Servicios de esparcimiento culturales y deportivos (11.7%), servicios de apoyo a los negocios (10.4%) y servicios profesionales, científicos y técnicos (8.9%).

- Por otro lado, de entre los nueve sectores que muestran una disminución anual, los de las mayores caídas fueron minería (-5.1%), construcción (-4.6%) y comercio al por mayor (-4.3%). Este último representa casi el 10% del PIB.

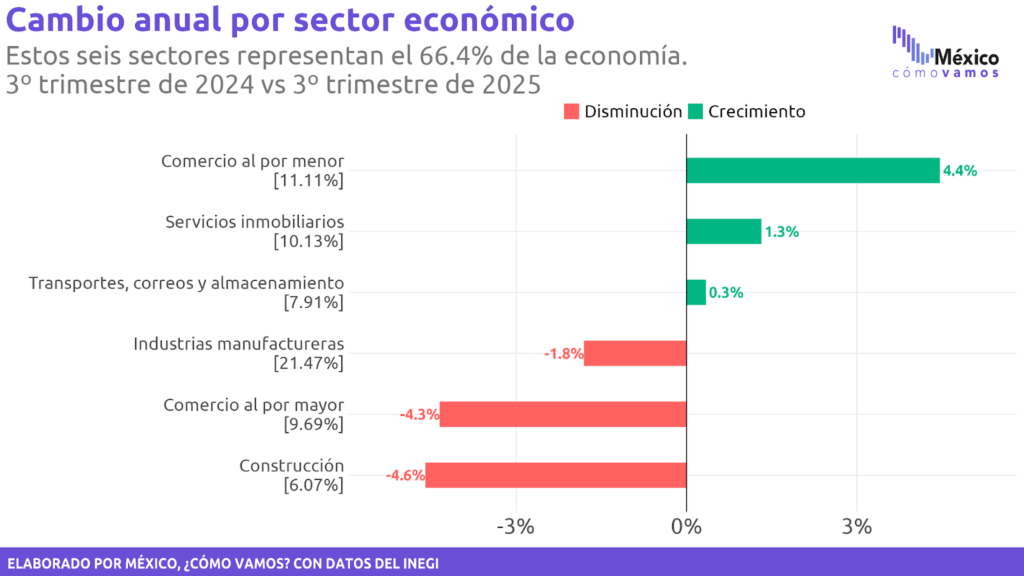

- De los seis sectores que concentran la mayor parte de la economía mexicana (66.4% del PIB), únicamente tres reportaron crecimiento anual: comercio al por menor, servicios inmobiliarios y transportes, correos y almacenamiento. Por su parte, la construcción, el comercio al por mayor e industrias manufactureras presentaron caídas anuales. Estos tres sectores representan el 37% del PIB.

Desempeño económico en el 3T2025

La economía mexicana presentó un retroceso anual de (-)0.2% en el tercer trimestre de 2025 (3T2025), caída ligeramente menor a la estimación oportuna de (-)0.3% publicada por el INEGI en octubre.

En el 3T2025 el Producto Interno Bruto (PIB) de México mostró una disminución frente al 2T2025 de (-)0.3%, cifra igual a la estimación oportuna.

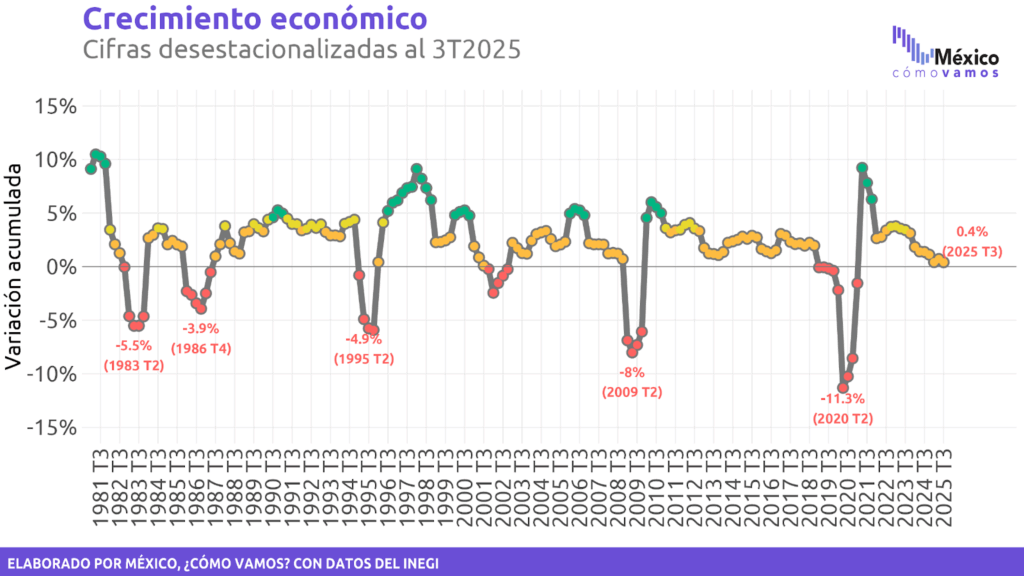

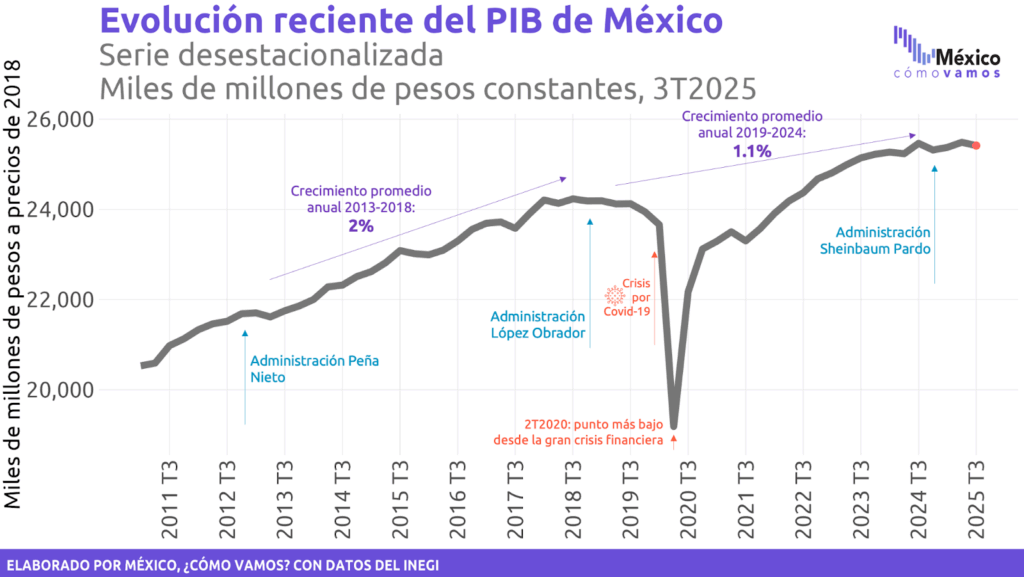

El crecimiento acumulado (primeros tres trimestres de 2025 vs. primeros tres trimestres de 2024) presenta una variación de solo 0.4% respecto a los primeros nueve meses de 2024, el menor avance para un periodo similar desde la pandemia en 2020. Si bien, 2025 es un año caracterizado por la incertidumbre nacional e internacional, no es un año de crisis internacional, por lo que urge revisar los obstáculos al crecimiento al interior de la economía.

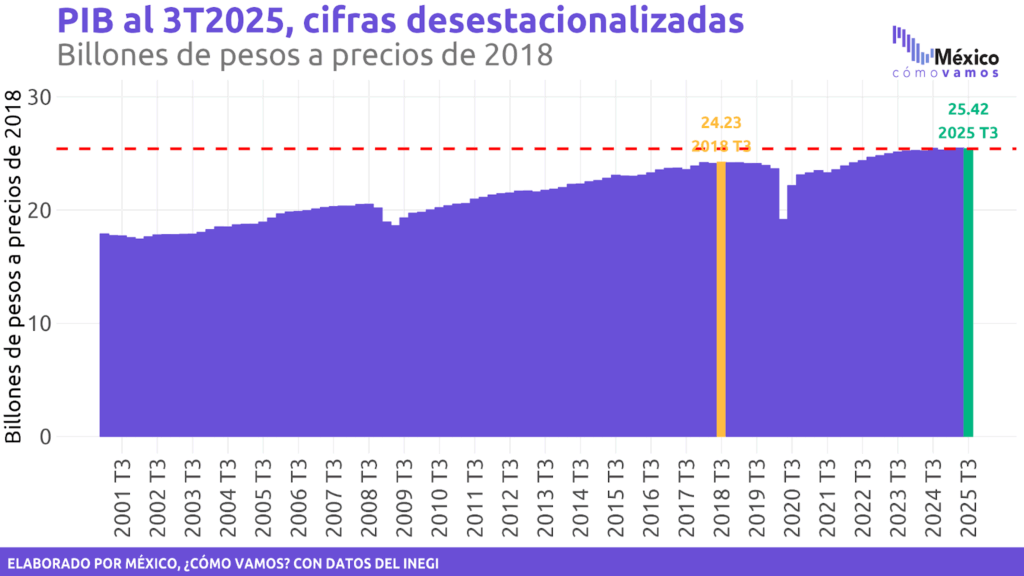

Con el dato observado al 3T2025, el PIB es únicamente 4.88% superior al observado en el 3T2018, último pico previo a la pandemia.

De acuerdo con los datos revisados del INEGI, el PIB alcanzó un nivel máximo histórico en el 2T2025.

Al 3T2025, la economía se encuentra (-)0.3% por debajo del máximo histórico, observado en el 2T2025. El crecimiento promedio anual se ha alejado de la tendencia previa al estancamiento iniciado a finales de 2018. Se requieren políticas que impulsen el crecimiento económico, principalmente aumentar la inversión en sectores clave para el crecimiento como el energético.

En lo que va de 2025, el PIB per cápita lejos de recuperar su nivel previo a la pandemia, se contrae. El indicador se encuentra en niveles similares a los observados en 2017.

Al desagregar por actividad económica, las actividades primarias presentan un crecimiento trimestral de 3.5% y un aumento anual de 2.9%, las cuales tienen un peso del 3.7% del PIB.

Las actividades terciarias, que incluyen los sectores de comercio, transportes, información en medios masivos, corporativos y todos los servicios muestran un avance en ambas comparaciones (0.2% trimestral y 1.0% anual). Es importante que se observen avances en estas, pues concentran el 64.1% de la economía de nuestro país.

Las actividades secundarias (manufacturas, construcción, minería y energía eléctrica, agua y gas) tuvieron una caída de (-)1.5% trimestral y (-)2.7% anual. Estas actividades representan alrededor de un tercio del PIB. En su interior, las industrias manufactureras, que concentran el 21.5% del PIB, se contrajeron (-)1.8% anual. La construcción, que representa 6% del PIB y es un sector clave para la actividad industrial, se contrajo (-)4.6% anual, acumulando cuatro trimestres de contracción.

¿Cómo vamos con la Meta 1 del Plan México | Estar entre las 10 primeras economías del mundo?

La Meta 1 del Plan México propone posicionar a nuestro país en el top 10 del mundo. En 2024, México ocupó el lugar número 12 en el ranking global de economías, según el Banco Mundial. Sin embargo, con un crecimiento de apenas 0.4% en los primeros nueve meses de 2025 respecto al mismo periodo de 2024, avanzar en esta meta será difícil sin un cambio de rumbo.

Para retomar una trayectoria de crecimiento sostenido, es fundamental que el Plan México se traduzca en más inversión, especialmente a través de esquemas de coinversión público-privada que fortalezcan las capacidades productivas de largo plazo, como la generación eléctrica.

La inversión es el motor del crecimiento económico y de generación de empleos de calidad. En línea con esto, el FMI recomienda a las economías adoptar reformas estructurales en mercados laborales, educación, regulación y competencia, así como políticas que impulsen la digitalización, los avances tecnológicos y la adopción de inteligencia artificial para elevar la productividad y el crecimiento potencial (WEO update, octubre 2025)

Evolución de los 20 sectores económicos

La tasa de crecimiento del Producto Interno Bruto (PIB) nos muestra la tendencia general de la producción en México y su capacidad para crecer; no obstante, es necesario conocer el desempeño observado al interior de los sectores para entender la actividad económica durante estos meses, caracterizada por un desempeño asimétrico entre las actividades realizadas en el país.

Para impulsar un crecimiento suficiente y sostenido, es fundamental tener información sobre la evolución de cada sector que conforma la economía y así, enfocar estrategias que impulsen a las áreas más rezagadas.

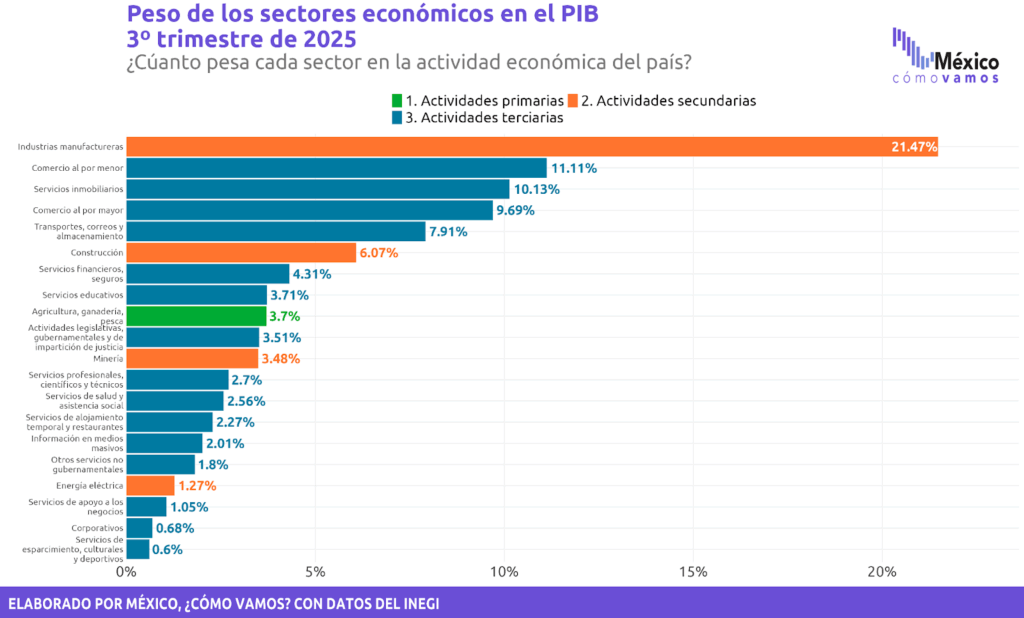

México divide sus actividades económicas en 20 sectores de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN).

De los 20 sectores económicos, nueve mostraron una caída anual en el 3T2025:

- Minería (-5.1%)

- Construcción (-4,6%), cuyo peso en la economía es de 6.07%

- Comercio al por mayor (-4.3%), que representa casi el 10% del PIB.

- Servicios de alojamiento temporal y de preparación de alimentos y bebidas (-3.5%)

- Otros servicios no gubernamentales (-2.1%)

- Industrias manufactureras (-1.8%), sector que representa más de una quinta parte de la economía

- Energía eléctrica (-1.6%)

- Corporativos (-1.3%)

- Actividades legislativas, gubernamentales y de impartición de justicia (-0.5%)

Aunque la economía mexicana es diversa, seis de los 20 sectores concentran el 66.4% de su totalidad: industrias manufactureras, comercio al por menor, servicios inmobiliarios, comercio al por mayor, transportes y almacenamiento y la industria de la construcción.

De los sectores con más peso en la economía, la mitad mostró una disminución y la otra un crecimiento. De estos, solo el comercio al por menor está entre los cinco sectores con mayor crecimiento anual:

- Comercio al por menor (4.4%)

- Servicios inmobiliarios (1.3%)

- Transportes, correos y almacenamiento (0.3%)

- Industrias manufactureras (-1.8%)

- Comercio al por mayor (-4.3%)

- Construcción (-4.6%)

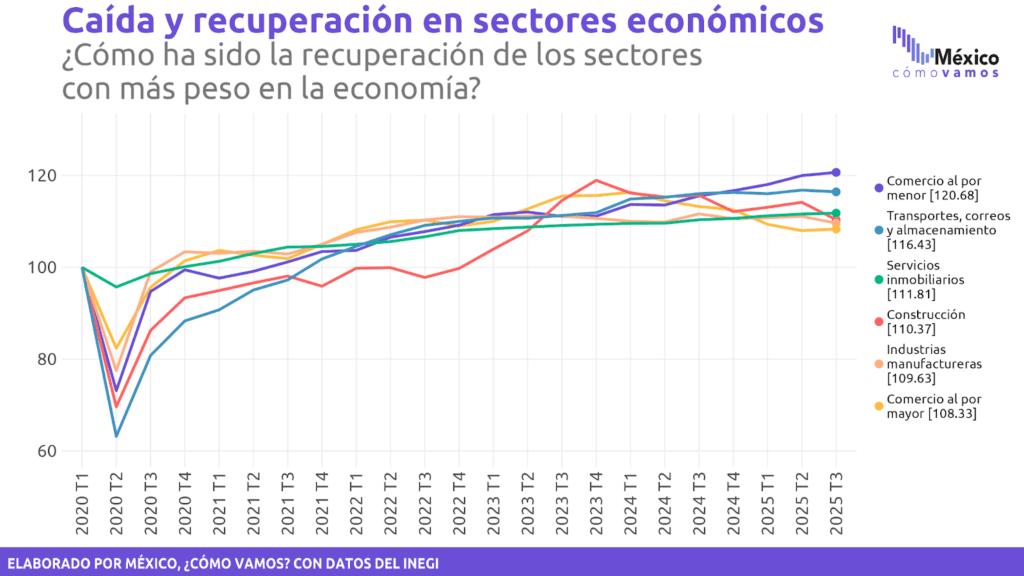

Casi 40% del PIB está concentrado en actividades ligadas a las cadenas de valor como las industrias manufactureras, el comercio al por mayor y transporte y almacenamiento; sin embargo, al 3T2025 únicamente este último sector registró un ligero avance anual. Tras la pandemia, estos sectores se convirtieron en el motor del crecimiento económico.

Las industrias manufactureras se desaceleraron desde finales de 2023 y registraron una contracción anual de (-)1.8% al 3T2025, la más significativa después de la pandemia. El comercio al por mayor (9.69% del PIB) acumuló cinco caídas anuales consecutivas al 3T2025, siendo uno de los tres sectores —junto con minería y construcción— con mayores contracciones en ese periodo. Por su parte, el transporte y almacenamiento en 2024 y 2025 ha mostrado una trayectoria estable.

México y Estados Unidos son simultáneamente principales socios comerciales y mercados de exportación (datos a agosto 2025, Oficina del Censos de EUA). Este hito enfatiza que, tanto la revisión exitosa del T-MEC, como la inversión y legislación mexicana que favorezca el comercio exterior son indispensables para que la región de Norteamérica sea la más próspera y competitiva del mundo.

Para más información revisa nuestro #SemáforoEconómico de crecimiento económico y los 20 semáforos sectoriales en mexicocomovamos.mx