El Sistema de Indicadores Cíclicos (SIC), publicado por el INEGI, existe para monitorear la evolución de los ciclos económicos, lo que ofrece una perspectiva para identificar periodos de recesión y de expansión. La serie de tiempo del SIC comienza en 1980, desde cuando el INEGI reporta cinco recesiones:

- De noviembre de 1981 a abril de 1983;

- De mayo de 1985 a diciembre de 1986;

- De julio de 1994 a agosto de 1995;

- De agosto de 2000 a septiembre de 2003;

- De mayo de 2008 a mayo de 2009.

Luego del nacimiento del Comité de Fechado de Ciclos de la Economía de México (CFCEM) en 2021, como resultado de un convenio entre el INEGI y el Instituto Mexicano de Ejecutivos de Finanzas (IMEF), el INEGI dejó de fechar las recesiones para que esta función recayera en el Comité, lo cual explica que la recesión completa más reciente, que tuvo sus peores momentos en los primeros meses de la pandemia de la Covid-19, ya no aparece fechada en las gráficas que reporta el INEGI. Si bien las fechas exactas de inicio y fin de las recesiones dadas por el CFCEM son en general distintas a las del INEGI, es de notarse que coinciden lo suficiente como para que se traslapen la mayor parte del tiempo. Las fechas de inicio y término de las seis recesiones identificadas por el CFCEM son: 1

- Diciembre de 1981 a junio de 1983.

- Octubre de 1985 a diciembre de 1986.

- Diciembre de 1994 a mayo de 1995.

- Octubre de 2000 a enero de 2002.

- Julio de 2008 a mayo de 2009.

- Junio de 2019 a mayo de 2020.

Para el desarrollo de sus trabajos, el CFCEM usa la información de los indicadores cíclicos del INEGI y otros indicadores y métodos estadísticos, además de las opiniones expertas de sus integrantes, por lo que sus determinaciones no coinciden exactamente con las del INEGI. Sin embargo, existen suficientes coincidencias como para que en ambos casos podemos hablar de la recesión de 1981-1983, la de 1985-1986, la de 1994-1995, la de principios de los 2000, la de 2008-2009 y la de 2019-2020.

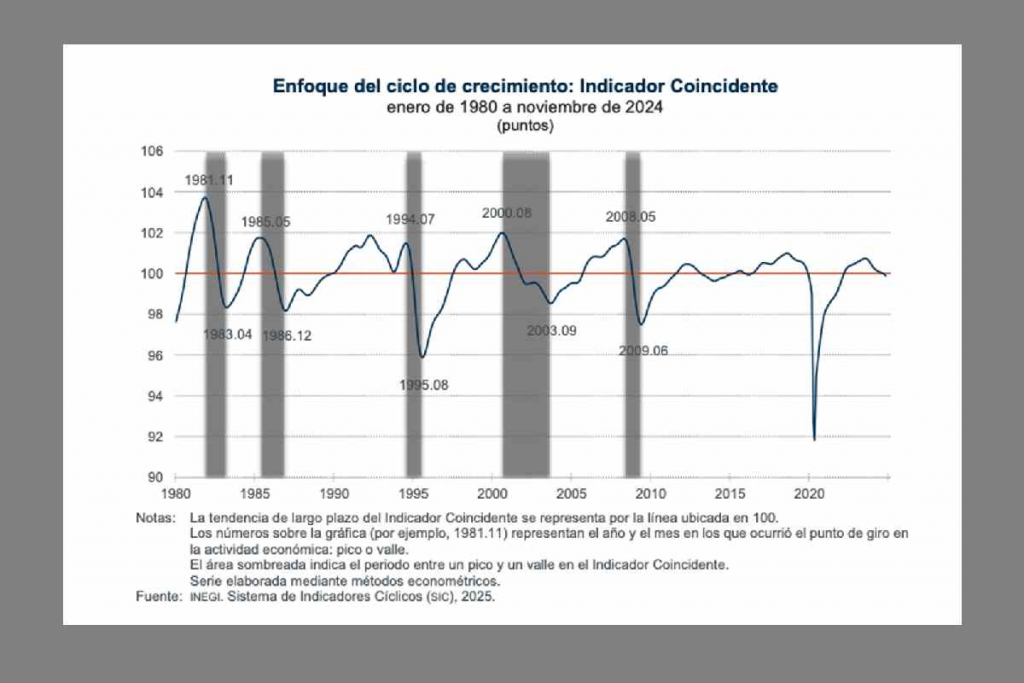

En contraste con el CFCEM, que usa el “enfoque de ciclo clásico”, el SIC del INEGI está construido bajo el “enfoque de ciclo de crecimiento”. Este enfoque se concentra en la componente cíclica de las series de tiempo, por lo que el componente de tendencia queda reducido a un valor fijo de 100, en torno al cual oscila el Indicador Coincidente del ciclo de crecimiento, tal como se observa en la gráfica de abajo, tomada del boletín del INEGI del 5 de febrero de 2025:

Nótese que en cada una de las seis recesiones ocurridas desde 1980 hasta 2020, el Indicador Coincidente del SIC corta de arriba hacia abajo la línea de tendencia, marcada en la gráfica con un valor de 100 y representada por la línea roja horizontal. En términos técnicos, se suele decir que cuando el indicador coincidente está por debajo del valor de 100, se está en zona de “recesión de crecimiento”. De hecho, seis de las ocho veces que el indicador coincidente ha entrado a esta zona, corresponden a las seis recesiones detectadas en el periodo. Por eso llama la atención que el INEGI reporte que ya llevamos dos meses consecutivos adentrándonos en la zona de recesión de crecimiento.

Sin embargo, esto debe ser tomado con un grano de sal, dado que la distancia respecto de la línea de tendencia sigue siendo aún muy pequeña, de apenas 0.1, que es valor fácilmente reversible por puro efecto de las re-estimaciones estadísticas de los modelos de descomposición de series de tiempo que subyacen al indicador. Recordemos que cada mes los modelos vuelven a correrse, pudiéndose afectar los valores a todo lo largo de la serie. En este sentido conviene recordar que el SIC está construido con series estadísticas de variables estocásticas, y que el componente cíclico y de tendencia, que no son directamente observables, se obtienen mediante modelos estadísticos sujetos a error de estimación, por lo que el indicador coincidente también está sujeto a error de estimación, aunque no se reporten intervalos de confianza, lo que llama a ser prudentes cuando la brecha entre la combinación de componentes cíclicas que integra el Indicador Coincidente y la tendencia están demasiado cerca. 2

Aun así, esto que vemos no es fortuito, dado que la caída ha sido continua desde agosto de 2023. También es cierto que no sabemos lo que depara el futuro, aunque sí tenemos algunas señales. Primero, porque las series se presentan con rezago de dos meses, de manera que en febrero nos están llegando las noticias del ciclo económico a noviembre. Entonces, entre noviembre y febrero se han acumulado cifras que nos ayudan a valorar que tan razonable es que la dirección a la baja del Indicador Coincidente del SIC se mantenga. A continuación, presento algunas de ellas:

- El PIB del cuarto trimestre de 2024 habría caído en -0.6 %, de conformidad con la estimación oportuna.

- El Indicador de Confianza del Consumidor, que se ha debilitado notablemente al pasar de 49.2 puntos en octubre de 2024 a 46.7 en enero de 2025. Esto, luego de haber mantenido un comportamiento esencialmente lateral durante poco más de un año. Las caídas octubre de 2024 a enero de 2025 son especialmente notables para los dos componentes referidos al futuro: la situación económica de los miembros del hogar dentro de 12 meses (-2.6 puntos) y la situación económica del país esperada dentro de 12 meses (-5.0 puntos).

- El número de trabajadores asegurados en el IMSS se redujo en más de 405,000 en diciembre de 2024 respecto a noviembre del mismo año. Esta fue la caída más grande para ese mes de los últimos 20 años.

- El Indicador de Pedido Manufactureros ha pasado de 52.9 en agosto de 2024 a 50.4 en enero de 2025. Su comportamiento general, medido con su tendencia-ciclo, va a la baja, aunque se mantiene en zona de crecimiento, por lo que su evolución reciente adelanta una reducción en el ritmo de crecimiento de las actividades manufactureras.

- El Indicador IMEF manufacturero de enero de 2025 continúa internándose en zona de decrecimiento, adelantando debilitamiento de la actividad manufacturera.

- El indicador IMEF no manufacturero de enero de 2025, continúa con la tendencia a la baja que mostró a lo largo de 2024 y se ha internado ya en zona de decrecimiento.

- El Indicador Global de Opinión Empresarial de Confianza, publicado por el INEGI, que agrega información de manufacturas, construcción, comercio y servicios privados no financieros, con cifras a enero de 2025, continúa la caída iniciada desde mediados de 2023 de la versión suavizada de su serie, reflejada en su tendencia-ciclo. Manufacturas y servicios privados no financieros se continúan debilitando en zona de crecimiento, mientras que comercio parece recuperar un poco de impulso y construcción se adentra en zona de decrecimiento.

En conjunto, estos datos oportunos hacen pensar que la tendencia de la actividad económica en diciembre y enero no parece dar signos de reversión respecto de lo observado a lo largo de 2004, hasta noviembre. Pero además hay otro elemento que suma en este mismo sentido, que es el Indicador Adelantado del SIC. Ese indicador está diseñado para dar señales anticipadas de los cambios en el Indicador Coincidente. Aquí lo interesante es que el Indicador Adelantado ha estado marcando variaciones negativas desde mayo de 2024, y que reporta niveles por debajo del nivel de la tendencia, en zona de recesión de crecimiento, tanto para noviembre como para diciembre de 2024. En consideración de lo anterior, resulta muy probable que el Indicador Coincidente, con el que se busca reflejar la evolución del ciclo de la economía, profundice su caída, ampliando con ello y dando mayor definición a la brecha negativa respecto de la tendencia.

El Indicador Coincidente del SIC está integrado por los componentes cíclicos, ponderados con pesos iguales, de las series de tiempo de seis indicadores:

- IOAE, con comportamiento a la baja, pero aún por encima de su tendencia.

- Indicador de Actividad Industrial, con dirección a la baja y ya por debajo de su tendencia.

- Ventas de comercios al por menor, decreciendo y debajo de su tendencia.

- Asegurados permanentes en el IMSS, con tendencia a la baja y por debajo de su tendencia.

- Tasa de desocupación urbana, por debajo de la tendencia y separándose de ella. Sin embargo, al tratarse de un indicador negativo, su lectura es inversa, por lo que muestra un ligero internamiento en zona de expansión.

- Importaciones totales. Con dirección decreciente y por debajo de su tendencia.

De esa manera, cinco de los seis componentes del Indicador Coincidente tienen comportamiento a la baja y cuatro de ellos se encuentran en zona de recesión de crecimiento. Si consideramos los datos recientes del PIB, del empleo formal, de los indicadores oportunos del INEGI y el Indicador adelantado del SIC, vemos que la señal de ciclo económico a la baja se ha hecho más clara mes con mes durante los últimos 16 meses, indicando una progresiva profundización del deterioro.

Sin embargo, haber entrado a la zona de recesión de crecimiento no implica necesariamente que estemos en medio de una recesión. Entre 2010 y 2020 hubo un par de ocasiones en las que el Indicador Coincidente del SIC estuvo por debajo de la línea de tendencia, sin que eso se tradujera en una recesión tanto desde la perspectiva clásica como de crecimiento. Durante dos años, de marzo de 2013 a marzo de 2015, el Indicador Coincidente estuvo por debajo de su línea de tendencia, manteniéndose apenas unas cuantas décimas de punto por debajo de la misma. Luego, de enero a mayo de 2016 pasó algo similar, con brechas aún más pequeñas. La presencia de este tipo de casos, en los que brechas negativas pero muy pequeñas se presentaron durante muchos meses, hizo que el INEGI decidiera eliminar las etiquetas de las fases del ciclo, en especial aquella en la que se designaba como “recesión” a toda la zona en la que el Indicador Coincidente iba cayendo y estaba por debajo de la línea de tendencia, dado que se prestaba a confusión.

Es importante señalar que aquello a lo que suele llamársele “recesión técnica”, que refiere a dos trimestres consecutivos de caída en el PIB, es un concepto engañoso que resulta insuficiente, dado que sólo atiende a un criterio arbitrario de temporalidad, sin valorar otros aspectos también relevantes. Para que podamos hablar de una recesión hace falta que la caída se sostenga por tiempo prolongado, se difunda entre la mayor parte de las actividades económicas y que implique una caída significativa. Entonces, hoy en día no tenemos certeza de que México se encuentre en un proceso recesivo, aunque parecen estarse alineando los planetas para que eso ocurra. El CFCEM toma en cuenta estos tres criterios, y en su momento, cuando cuente con información definitiva suficiente dará a conocer las fechas que enmarcan la recesión que inevitablemente seguirá de la expansión iniciada en junio de 2020.

Los datos que aquí se reportan aún no consideran el impasse que generó Donald Trump al firmar el primero de febrero la orden para imponer aranceles generales a México del 25 %, que luego de algunos sobresaltos en los mercados se pospuso para el 4 de marzo y que incluso, si al final no se implementa, habrá inyectado incertidumbre adicional al sistema económico mexicano impactando negativamente en el clima para las inversiones, sumando con ello a las fuerzas que empujan hacia abajo al Indicador Coincidente del SIC. Todos los componentes del PIB por el lado de la demanda -Consumo privado, Consumo de Gobierno, Inversión y Exportaciones menos Importaciones- enfrentan presiones a la baja.

Es de esperarse que esta coyuntura, marcada por las presiones del gobierno de los Estados Unidos, abone a reducir la velocidad de reducción en la tasa de interés de referencia del Banco de México e incida en un mayor estrés para las finanzas públicas, obligadas a una fuerte reducción del déficit, con márgenes muy estrechos en su capacidad recaudatoria y con diversidad de compromisos de entrega de recursos o “entitlements”, muchos de los cuales están protegidos a nivel constitucional, quedando muy poca holgura para la financiación pública de proyectos de inversión que ayuden a contrarrestar las fuerzas cíclicas arriba descritas.

El llamado a un uso más eficiente de los recursos públicos, evitando destinarlos a proyectos con retornos negativos, es particularmente pertinente y urgente. Sobre todo, la incorporación activa de la iniciativa privada nacional y extranjera para apuntalar las capacidades de inversión del sector público resulta más que oportuno. En ese mismo sentido, lo que se pueda hacer para aumentar el atractivo para que nacionales y extranjeros inviertan en México, suma a las posibilidades de evitar una recesión. El reforzamiento de la seguridad pública y un sistema de impartición de justicia imparcial, confiable y eficaz, también abonan. Aún hay tiempo. ¿Hay voluntad?

Te invitamos a leer este artículo en Animal Político.

* Gerardo Leyva es economista especializado en bienestar, pobreza y crecimiento económico. Tiene un doctorado por la Cornell University. Dirigió el área de investigación del INEGI durante 15 años, fue asesor de tres presidentes del INEGI y estuvo a cargo de los censos, encuestas y registros administrativos referidos a unidades económicas que produce dicho Instituto. Actualmente es director del Laboratorio Interdisciplinario de Encuestas y Datos Sociales de la Universidad Iberoamericana.