76.5% de la población de 18 a 70 años tiene al menos un producto financiero formal. Un incremento de 8.7 puntos porcentuales respecto a 2021.

Solo 42.2% de la población de 18 a 70 años tiene una cuenta de ahorro para el retiro. Un incremento de 3 puntos porcentuales respecto a 2021.

De las personas con una cuenta de ahorro para el retiro, solo el 7.9% realizó aportaciones voluntarias. Esto representa un reto urgente para el sistema de pensiones y para la seguridad financiera futura.

Aunque 4 de cada 10 personas tiene una cuenta de ahorro para el retiro, existe una brecha de género de 17.2 puntos porcentuales: 51.4% de los hombres cuenta con una,frente a un 34.2% de las mujeres. Además, la magnitud de la brecha ha permanecido constante en el tiempo.

Panorama general del ahorro en México

En el ahorro general, la población que ahorra en Méxicoha incrementado en 15.6 puntos porcentuales entre 2012 y 2024, al pasar de 50.8% de la población en 2012 a 66.4% de la población en 2024.

Respecto al ahorro activo en instrumentos formales, se observa un aumento de 14.5 puntos porcentuales entre 2012 y 2024, al pasar de 15.3% a 29.8% de la población. En este lapso, destaca el incremento de 8.4 puntos porcentuales de 2021 a 2024.

La baja tenencia de productos financieros formales para el ahorro —especialmente cuentas para el retiro— se explica por dos fallas estructurales del mercado laboral mexicano: la baja participación laboral de las mujeres y la alta informalidad laboral. En México, tener un empleo formal es la condición determinante para tener una cuenta de ahorro para el retiro o AFORE. En 2024, 87% de las personas con un empleo formal tiene una cuenta de ahorro para el retiro, mientras que para el caso de las personas con un empleo informal, solo es el 58%.

Cambios estructurales detrás del incremento en el ahorro general

El importante incremento de más de 8 puntos porcentuales en el ahorro general en instrumentos formales entre 2021 y 2024 puede atribuirse a dos cambios estructurales:

1. La reducción de 1.3 puntos porcentuales en el porcentaje de la población ocupada en un empleo informal, aunado al incremento en el salario mínimo (que aplica solo a quienes tienen un empleo formal) de 47.3% en el periodo.

2. La penetración de los instrumentos financieros digitales. Se triplicó el porcentaje de la población que ahorra en instrumentos formales a través de una cuenta contratada por internet o aplicación (no bancaria) como Mercado Pago, Nu o Spin de Oxxo. En 2021, solo el 4.1% de las personas con ahorros formales señalaba contar con ahorros en cuentas por internet, mientras que en 2024 es el 12.1%.

¿Quién ahorra en México?

👨🏽⚕️ En México, un ahorrador típico es un hombre que vive en una localidad urbana de más de 100,000 habitantes, tiene una edad de entre 18 y 39 años, su escolaridad es de licenciatura o más, tiene un trabajo formal, se encuentra en el grupo de la población de mayores ingresos y vive en la Ciudad de México o en los estados del norte del país.

👩🏾🔧Sin embargo, si analizamos a las personas ocupadas (con un empleo remunerado, ya sea formal o informal), el ahorrador característico deja de ser hombre. Una vez que se compara a las mujeres ocupadas con hombres ocupados, el porcentaje de mujeres que ahorra es mayor.

El bajo porcentaje de mujeres que ahorra en la población general, así como la tenencia de cuentas de ahorro para el retiro, no es una situación relacionada a preferencias sobre el ahorro, sino un resultado directo de las fallas estructurales del mercado laboral mexicano, sobre todo, la baja participación laboral femenina.

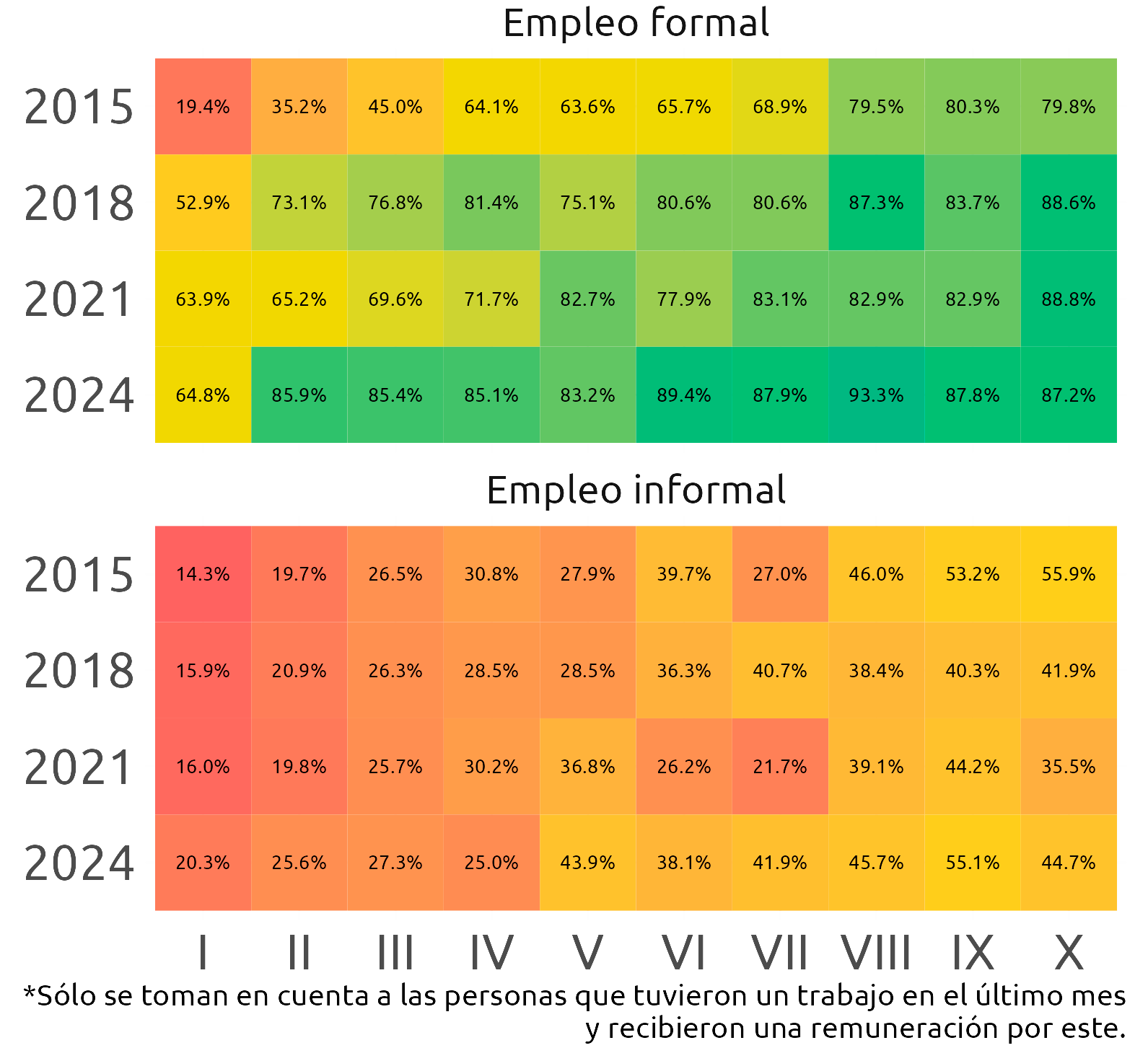

Personas ocupadas que ahorra en México (por tipo de empleo)

¿Quién puede ahorrar en México?

Además de la condición laboral de las personas, es decir, si se encuentran en un empleo formal o en uno informal, el ahorro está estrictamente determinado por el nivel de ingreso de las personas, a mayores ingresos laborales, mayor es la posibilidad de ahorrar, tanto en el ahorro general como en el ahorro para el retiro.

¿Cómo lo sabemos? A partir de los ingresos mensuales reportados por las personas (ENIF 2024), construimos diez grupos de personas ordenadas por sus ingresos laborales (deciles). En el decil I se encuentra el 10% de la población con menores ingresos, mientras que en el decil X se encuentra el 10% de la población con mayores ingresos.

🚦El mapa de calor permite ver con colores las diferencias que existen entre la población que ahorra, según su nivel de ingresos laborales, y distinguiendo entre el empleo formal y el empleo informal. En colores más cálidos (rojo 🔴) el porcentaje de la población con cuenta para el retiro es más bajo, en niveles intermedios toma tonalidades amarillas 🟠 🟡 y en los porcentajes más altos toma el verde 🟢 .

¿De qué tamaño es el mercado potencial de ahorro?

En 2024, el mercado potencial de ahorro en México es de casi 28 millones de personas, de las cuales 16.4 millones realizan aportaciones para el retiro (principalmente en empleos formales). En contraste, cerca de 11.5 millones de personas con empleo informal probablemente no aportan para el retiro, aunque algunas puedan tener cuentas inactivas.

El empleo informal se divide en cuatro tipos:

1. En el sector informal de la economía

2. En empresas, gobierno e instituciones (sector formal)

3. En el ámbito agropecuario

4. En el trabajo doméstico remunerado

Dentro de estos, el grupo con mayor potencial de ahorro para el retiro son los 3.4 millones de personas que trabajan de forma informal en el sector formal (como independientes o por honorarios), ya que suelen tener ingresos más estables que otros trabajadores informales.

El reto del ahorro voluntario en México

Para dimensionar mejor el estado del ahorro voluntario en México, es importante entender cuáles son los destinos del ahorro de las personas.

- Para las personas que cuentan con ahorros a través de instrumentos formales, solo 2.7% de los hombres destina recursos para la vejez o el retiro, mientras que las mujeres 2.5%.

- Para las personas con ahorro informal (como guardarlo en casa o ahorrar en tandas), solo 1.4% de los hombres destina recursos para la vejez o el retiro, mientras que 1.3% de las mujeres lo hace.

Los principales destinos del ahorro de las personas son para atender situaciones en el corto plazo como emergencias o gastos generales imprevistos, como comida o pago de servicios.

El ahorro para el retiro, sobre todo el realizado de forma voluntaria, no ocupa un papel central en las preferencias de las personas en el presente. De la población total, solo la mitad (51.2% en 2021 y 50.3% en 2024) identifica a la pensión (jubilación, AFORE, o Plan personal de Retiro) como medio para cubrir los gastos de la vejez. En contraste, los principales medios que señala la población son seguir trabajando y la pensión gubernamental de adultos mayores; esta última con un incremento de 11 puntos porcentuales entre 2021 y 2024.

En la última década, las aportaciones voluntarias para el retiro en México han crecido del 3.4% al 7.9%, lo que representa un avance importante pero todavía insuficiente. A pesar del aumento, el progreso es lento y sin estrategias claras del sector financiero, difícilmente mejorarán las pensiones futuras.

Las principales barreras para aportar de forma voluntaria son la falta de ingresos y la baja educación financiera. Muchas personas no saben qué son estas aportaciones, cómo hacerlas o qué beneficios tienen, además de mostrar desconfianza hacia las AFOREs y el sistema financiero en general.

Recomendaciones para Impulsar el Ahorro Voluntario

Estrategias clave para superar las barreras identificadas

Herramientas Digitales Accesibles

Aplicaciones móviles y plataformas digitales que reducen fricciones.

Aplicaciones móviles y plataformas digitales como AforeMóvil, Millas para el Retiro, Mercado Pago, Nu o Spin de Oxxo pueden reducir fricciones y hacer que ahorrar sea más fácil y práctico. Estas herramientas ayudan a reducir obstáculos, ampliar el acceso a servicios financieros y acompañar a las personas en su camino de ahorro.

Inclusión Financiera Automática

Aprovechar trámites existentes para abrir cuentas automáticamente.

Se puede aprovechar trámites que ya hace la ciudadanía, como obtener la credencial del INE o inscribirse a programas sociales, para abrir automáticamente una cuenta de ahorro y una AFORE digital. Esto puede ir acompañado de un pequeño saldo inicial como incentivo y cursos de educación financiera con métodos lúdicos o gamificados.

Incentivos Fiscales

Hacer el ahorro formal más atractivo que métodos informales.

El ahorro formal debe ser más atractivo que guardar dinero en casa o participar en tandas. Para lograrlo, se pueden mejorar los beneficios fiscales del régimen EET (exenta la aportación, exenta la ganancia, tributa la pensión). Si estos beneficios se explican con claridad, más personas optarán por productos financieros regulados.

Educación Financiera Lúdica

Usar juegos y simuladores para hacer la educación más atractiva.

La educación financiera no tiene que ser aburrida. Se pueden usar juegos, simuladores de retiro, ejercicios para imaginar su futuro y mensajes con carga emocional para conectar mejor con las personas. También es importante que los asesores financieros estén capacitados en herramientas digitales y en cómo motivar a sus clientes desde lo emocional y lo conductual.

Formalización del Ahorro Informal

Integrar métodos informales al sistema financiero formal.

Muchas personas ahorran en tandas u otros métodos informales. En lugar de ignorarlos, se pueden integrar al sistema financiero formal a través de plataformas digitales y apoyo de líderes comunitarios. Esto permitiría que quienes participan en tandas también accedan a productos como cuentas de ahorro, seguros o créditos.

Confianza en el Sistema

Comunicar de manera clara los beneficios del ahorro.

Muchas personas no confían en las instituciones financieras. Por eso, es fundamental comunicar de manera clara, cercana y personalizada los beneficios del ahorro para el retiro. Mostrar resultados concretos y combatir mitos o información falsa ayudará a que más personas vean al sistema de pensiones como útil y confiable.

Trámites Más Simples

Hacer las aplicaciones más intuitivas y fáciles de usar.

Entre más fácil sea usar productos financieros formales, más personas los adoptarán. Es importante que las aplicaciones y plataformas sean intuitivas y estén pensadas para todas las edades, con instrucciones claras y sin complicaciones.

Descarga el Estudio Completo

Accede a todos los datos, análisis y recomendaciones en formato PDF

Los documentos están disponibles en formato PDF y contienen todos los datos, gráficos y análisis presentados en este estudio.