Estamos próximos al Día Internacional de la Mujer (#8M), fecha en la que, más que celebrarlas, se busca conmemorar la lucha de las mujeres para vivir libres de violencia, tener acceso a la interrupción legal y segura del embarazo, alcanzar la igualdad de género, poner un alto a los feminicidios, exigir justicia por las víctimas del sistema patriarcal y cientos de demandas que año tras año buscan posicionar a las mujeres y niñas en una sociedad más justa y equitativa en materia de derechos. Sin embargo, hay mucho camino por recorrer, ya que desafortunadamente en nuestro país hay múltiples formas de violencia en contra de las mujeres, lo que se traduce en círculos viciosos de desigualdad.

El rezago de las mujeres en materia económica se refleja en diversos espacios. Al observar el sistema financiero, las brechas de género son el resultado de factores como las desigualdades entre hombres y mujeres para incorporarse al mercado laboral, el nivel de ingresos, la distribución de las tareas domésticas y de cuidados, exigencia de garantías crediticias, asimetría de la información, poder de negociación y acceso a puestos de poder.

Las mujeres afrontan situaciones que desfavorecen su desarrollo personal y social a consecuencia de constructos sociales que asignan roles, normas, estereotipos, espacios y trabajos en función del sexo. El trabajo doméstico y de cuidados ha sido asignado históricamente a las mujeres como una extensión de su capacidad gestante, creando una imagen de un ser para otros. Esta construcción trae consigo una serie de obstáculos para su plena integración a la vida pública, su participación política, histórica, cultural y económica.

Además, algunos estudios consideran que la exclusión financiera de las mujeres existe por menores niveles de escolaridad y educación financiera, restricciones de movilidad a causa de normas socioculturales adversas, distribución inequitativa del tiempo, falta de acceso a sistemas de información y redes de contacto, así como barreras regulatorias y legales. Aunque dichas causas en su mayoría se asocian con barreras del lado del consumo, también existen problemas del lado de la oferta, ya que tanto productos como servicios no son sensibles al género (Girón, De La Vega & Vélez, 2018).

Las barreras por el lado de la oferta deben atenderse en coordinación con las instituciones privadas, pero sobre todo mediante el papel activo del Estado a través de la Banca de Desarrollo, ya que es una institución intermediaria de carácter público cuya función es la de proporcionar financiamiento a las entidades locales que tendrán la obligación de proporcionar servicios públicos e infraestructura a través de proyectos. Según la Comisión Nacional Bancaria y de Valores (CNBV, 2016), las instituciones de banca de desarrollo en México tienen como objetivo fundamental facilitar el acceso al ahorro y financiamiento a personas físicas y morales, así como proporcionarles asistencia técnica y capacitación.

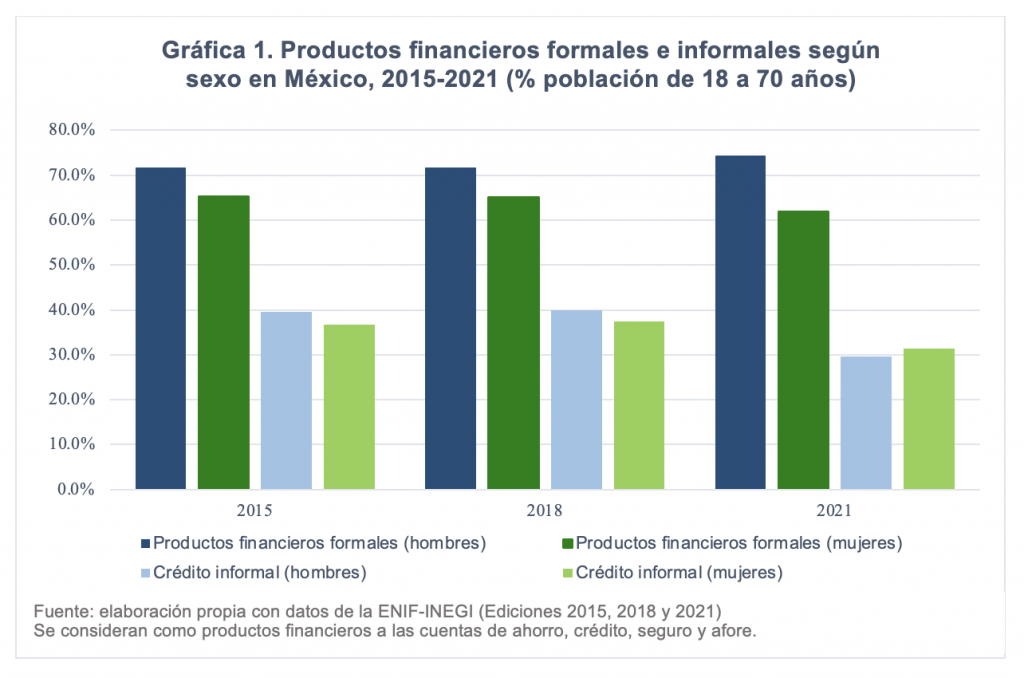

En la Gráfica 1 se muestra la brecha existente entre hombres y mujeres en el acceso a productos financieros formales y crédito informal. La importancia de diferenciar el financiamiento formal del informal recae en el riesgo que representa obtener un crédito o préstamo fuera de la ley sin ninguna entidad que regule las tasas de interés o acciones extorsivas de cobro que se traduce en altos costos para aquellos que recurren a este tipo de financiamiento.

En 2015, el 71.7% de los hombres entre los 18 y 70 años declaró tener por lo menos un producto financiero formal, frente al 65.4% de las mujeres con acceso a estos productos. Para 2018, el porcentaje de hombres incrementó a 71.8%, mientras que el porcentaje de mujeres disminuyó a 65.2%. Para 2021 la brecha en el acceso a productos financieros formales se agudizó, pues en este año se registra que la proporción de hombres con acceso al sistema financiero formal aumentó a 74.3%, mientras que para las mujeres esta proporción disminuyó a 61.9%.

Los datos demuestran que desde 2015 la brecha de género en el sistema financiero sigue latente y ampliándose con el pasar de los años, lo que significa que en México las mujeres se encuentran con mayores obstáculos para acceder a una cuenta de ahorro, crédito, seguro o afore dentro del marco regulatorio.

Así mismo, datos de la Encuesta Nacional de Inclusión Financiera (ENIF) muestran que, en 2015 el 39.5% de los hombres entre 18 y 70 años tuvieron que recurrir a crédito informal, frente 36.7% de las mujeres. Para 2018, el porcentaje de hombres que recurrieron a un crédito informal asciende a 39.9% mientras que para las mujeres incrementa a 37.5%. Sin embargo, en 2021 hay un cambio en el requerimiento a este tipo de créditos, pues menos hombres optaron por recurrir al endeudamiento informal, con lo cual la proporción de hombres disminuyó a 29.6%; no obstante, para las mujeres el escenario fue contrario, ya que tuvieron que recurrir al endeudamiento informal por encima de los hombres, registrando una proporción de 31.4% de mujeres endeudadas informalmente. Esto muestra que la crisis económica por la COVID-19 acentuó el problema del endeudamiento informal principalmente en las mujeres.

Para 2021, las mujeres mexicanas se enfrentan con un escenario de mayores obstáculos para acceder al sistema financiero formal, lo que se traduce en una menor autonomía financiera, pero ¿por qué es importante la construcción de la autonomía financiera de las mujeres? Según el Programa de las Naciones Unidas para el Desarrollo de América Latina y El Caribe (PNUD, 2019), la falta de acceso a los productos y servicios financieros es una barrera para el progreso económico de las mujeres, ya que les dificulta gestionar el riesgo, emprender o invertir en un negocio y financiar gastos de educación. Además, muchas mujeres en la región son microemprendedoras y el acceso a recursos financieros es indispensable para ampliar, diversificar y mejorar la calidad de su producción y acrecentar su autonomía económica.

El acceso a los sistemas financieros puede ayudar a canalizar el ahorro hacia la inversión y cubrir las necesidades de financiamiento de distintos actores, mediante productos y servicios como el ahorro, el crédito, las transferencias y los seguros; los sistemas financieros influyen en la distribución de los recursos y las oportunidades que se presentan para distintos sectores y agentes económicos (CEPAL, 2019). Por ello, el garantizar el acceso al sistema financiero formal a las mujeres debe estar impulsado por una serie de acciones privadas e intergubernamentales con el propósito de garantizar los beneficios del financiamiento y no solo el endeudamiento, es aquí donde la banca de desarrollo es primordial para garantizar la autonomía financiera a las mujeres.

A este punto, se debe plantear ¿por qué el financiamiento de las mujeres en México no debe quedarse solo en manos de agentes privados? Según la Comisión Económica para América Latina y El Caribe (CEPAL, 2019), la exclusión histórica de las mujeres a un sistema financiero formal las ha orillado a financiarse a través de microcréditos, los cuales se caracterizan por otorgar montos reducidos y con altos costos. El problema principal de este financiamiento es que no es suficiente para cubrir las necesidades en actividades productivas e inversiones de mediano y largo plazo, ocasionando todo lo contrario: círculos de sobreendeudamiento e inestabilidad o mayores niveles de pobreza. En México, los esfuerzos por construir una autonomía financiera de las mujeres aparecen en las modificaciones realizadas a la Ley de Instituciones de Crédito y las Leyes Orgánicas de la Banca de Desarrollo (CNBV, 2014), en las que se plasma como objetivo el fomento de la inclusión financiera, la innovación y perspectiva de género a través de las instituciones de la banca de desarrollo las cuales deberán diseñar programas y productos que promuevan estos aspectos.

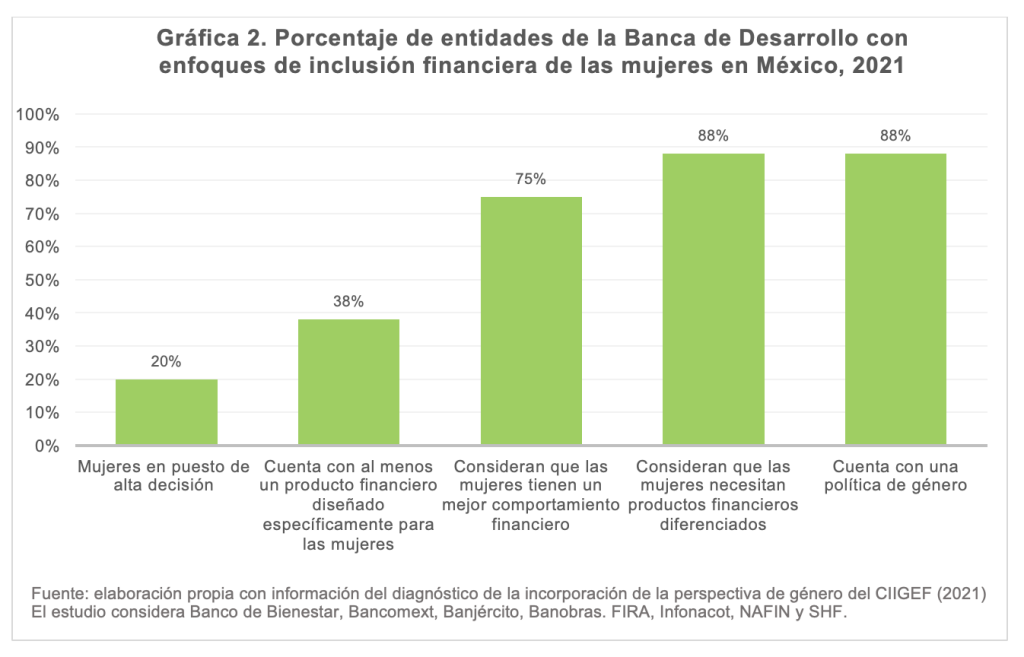

No obstante, uno de los avances más grandes en materia de inclusión financiera ocurrió el pasado 18 de marzo de 2022, con la firma del convenio para la instalación del Comité Interinstitucional para la Igualdad de Género en las Entidades Financieras (CIIGEF), donde participan once instituciones del sector público y privado del sistema financiero. El objetivo primordial de este convenio es el de promover una mayor inclusión de las mujeres en el sector financiero y en la economía del país, no solo a través del acceso a productos financieros, sino también de una mayor representación de las mujeres en puestos de decisión en estas instituciones. El CIIGEF publicó el Diagnóstico de la incorporación de la perspectiva de género en el quehacer de las entidades financieras en México (CIIGEF, 2022) con el propósito de hallar resultados respecto al tema para conocer los avances y retrocesos en la construcción de la autonomía financiera de las mujeres y, de esta forma, realizar propuestas concretas que permitan alcanzar la igualdad entre hombres y mujeres en el acceso al sistema financiero formal.

En la Gráfica 2 se muestran los aspectos más importantes acerca de la inclusión con enfoques de género dentro de las entidades de la Banca de Desarrollo en México para 2021, de los cuales podemos observar que en los puestos de alta decisión tan solo el 20% está representado por mujeres. En el mismo sentido, tan solo el 38% de las entidades cuentan con al menos un producto financiero diseñado específicamente para las mujeres, los cuales son la Tarjeta de Crédito Fuerza Rosa y Banje Casa de Mujer Jefa de Familia (crédito hipotecario) a cargo de BANJERCITO; el crédito mujer efectivo, a cargo de INFONACOT; el Programa de Apoyo a Mujeres Empresarias (financiamiento con garantías), y Mujeres RIF-Crezcamos juntas (crédito), a cargo de NAFIN.

Por otro lado, el 75% de las entidades de la Banca de Desarrollo considera que las mujeres tienen un mejor comportamiento financiero respecto a los hombres; sin embargo, no existen suficientes productos específicamente para ellas. Así mismo, el 88% de estas instituciones de fomento consideran que las mujeres necesitan productos financieros diferenciados para atender sus necesidades y por ello han implementado una política de género con el propósito de cerrar las brechas entre hombres y mujeres.

En conclusión, la Banca de Desarrollo en México juega un papel de suma importancia para la construcción de la autonomía financiera de las mujeres, ya que se necesita de agentes no privados que garanticen el acceso al financiamiento formal con beneficios que deriven de productos y servicios diseñados específicamente para ellas. Estos deberán considerar aspectos en los cuales las mujeres enfrentan mayores desventajas, como el nivel de ingresos o el acceso a la educación financiera.

Las entidades de fomento no solo tienen la capacidad de romper los ciclos de sobreendeudamiento e inestabilidad de las mujeres a causa de los microfinancimientos formales e informales que no alcanzan a cubrir sus necesidades, sino que también tienen el potencial de romper al menos uno de los encadenamientos del círculo vicioso de desigualdades a las que se enfrentan. Es cierto que en México la preocupación por integrar plenamente a las mujeres al sector financiero es una realidad; sin embargo, es necesario que se tomen acciones concretas que contribuyan a la emancipación de las mujeres en el país.

Te invitamos a leer este artículo en Animal Político.

* Irlanda Jacqueline Martínez Cruz (@IrlandaJacq) es estudiante de la Licenciatura en Economía en Facultad de Economía de la Universidad Nacional Autónoma de México (FE-UNAM). Fue ganadora del primer lugar en el Concurso de Ensayo 2021 de México, ¿cómo vamos? y Animal Político. Conoce la convocatorio para el Concurso de Ensayo 2023 aquí. E-mail: [email protected]