A unos días de que el Poder Ejecutivo presente el paquete económico para el 2024, vale la pena analizar en qué contexto se aplicarán las últimas medidas de política fiscal y si existe margen para su aplicación. Después de un sexenio lleno de controversias por diferentes temas ligados a la coyuntura política, el último presupuesto de este gobierno es un punto clave para evaluar el estado de las finanzas públicas y del crecimiento económico en México.

Desde el inicio de este sexenio se ha debatido sobre el motivo de las políticas de austeridad y, en general, sobre si los efectos de estas acciones beneficiaron o perjudicaron a la economía mexicana, en particular durante la pandemia de Covid-19. Para muchas voces, México contaba con capacidad para incrementar su deuda pública, pero el gobierno federal optó, a lo largo de todo el sexenio, por mantener su deuda en un nivel cercano al que la anterior administración dejó (alrededor del 50 % respecto al PIB). De esta forma, el gobierno tuvo que buscar ingresos sin aumentar impuestos y sin endeudarse más.

Aunado a lo anterior, es necesario cuestionarnos si los resultados de las políticas económicas de este gobierno dejaron un margen favorable para la siguiente administración o si, por el contrario, seguimos requiriendo una reforma fiscal que genere mayor seguridad sobre el presupuesto público, tanto en la generación de ingresos como en la forma en que se gasta.

El estado de las finanzas públicas

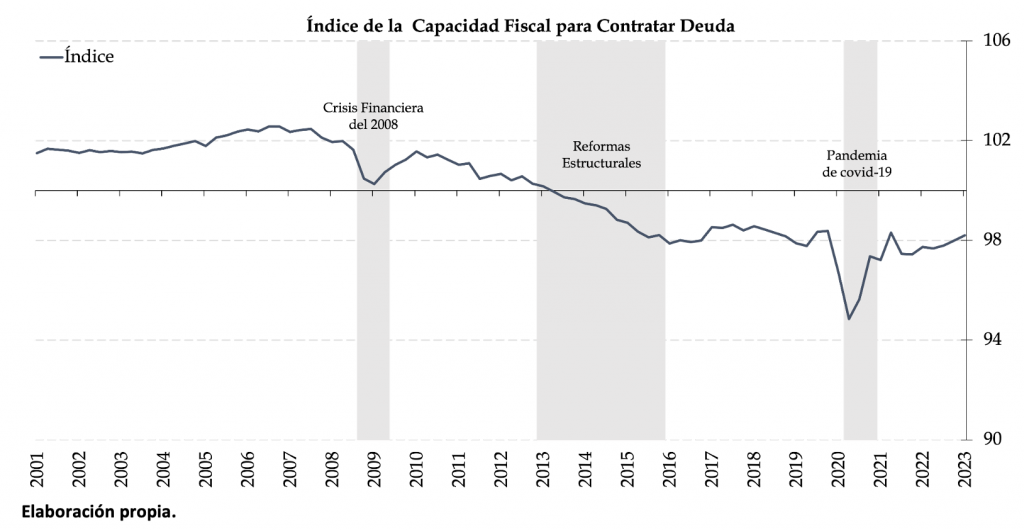

Las formas de medir el estado de las finanzas públicas en México pueden variar dependiendo de los parámetros que se ponderen. No obstante, tomando en consideración distintos criterios tanto del Fondo Monetario Internacional como del Banco Mundial, es posible generar un índice que nos hable de la capacidad con la que hoy en día cuenta el gobierno para aumentar su deuda pública. Este indicador es interesante, pues nos habla no solo del balance público (ingresos menos egresos), sino también de la perspectiva que los inversionistas (públicos y privados) tienen sobre el país.

Nota: el índice muestra el nivel relativo de la capacidad fiscal para contratar deuda a través de los últimos 20 años. Un mayor nivel en el índice implica una mayor capacidad, mientras que un menor índice implica una reducción de ésta. 1

Tal y como se puede observar, el índice en cuestión tiende a subir cuando el gobierno presenta balances públicos sanos (2005-2007, 2017-2018) y a disminuir cuando hay periodos en los que el gasto público se ve comprometido por crisis (2008, 2020) o por etapas en las que se priorizan proyectos estructurales del Estado (2013-2015). Asimismo, vale la pena señalar que este índice es sensible a las condiciones macroeconómicas del entorno internacional, es decir, al tipo de cambio, a la subida de tasas de interés y a las primas de riesgo, que de diferentes formas afectan la capacidad de contraer obligaciones (deuda) para un país.

De acuerdo con lo que este índice nos sugiere, la capacidad fiscal para contraer deuda pública en México ha venido disminuyendo desde el 2008. Esta caída se logró detener en el 2016 y, posteriormente, podríamos decir que ese nivel se ha mantenido constante, sin contar la contracción que la pandemia provocó. Este hecho es interesante pues, a pesar de las políticas de austeridad, la capacidad fiscal de México mantuvo un nivel similar al que dejó la administración anterior, por lo que es factible señalar que, si bien el no aumentar la deuda pública mantuvo estable este nivel, las medidas del gobierno no han generado una mejora.

En retrospectiva, se podría señalar que, dado el contexto vivido, mantener ese nivel es ya un logro, pero un análisis más profundo nos debería preocupar, pues las políticas de este gobierno han generado un recorte en áreas estratégicas y la visión de esta administración ha dejado a un lado la necesidad de preocuparse por los escenarios menos favorables en un futuro (lejano o cercano). Aquí es donde nace la relevancia de la capacidad de endeudamiento para el país, pues en un escenario adverso, los fondos destinados a desastres (naturales o humanos) deberán ser compensados de alguna u otra manera. Incluso si México sigue contando con la suerte de las circunstancias, este indicador debería ser evaluado por las posibles candidatas y el posible candidato a la presidencia, pues si bien parece que este sexenio dejó el mismo piso fiscal con el que inició, la realidad es que ese piso hoy es más frágil.

El presupuesto para el 2024

De acuerdo con los pre-criterios del Paquete Económico para el 2024, el gobierno federal mantendrá su política económica de forma consistente respecto a los años anteriores. Es decir, los principales proyectos que el gobierno financiará se centrarán en rubros de infraestructura (como el tren Maya, la refinería Dos Bocas y el corredor interoceánico en el Istmo de Tehuantepec) y programas sociales. No obstante, en este mismo documento el gobierno federal estima que el gasto programable se reduzca en 249 mil 353 millones de pesos respecto al aprobado para el 2023 (poco menos de 5 por ciento). Lo anterior en función de que el gobierno federal está previendo un superávit primario del 0.7 % del PIB impulsado por el aumento de los ingresos tributarios, aún con estimaciones a la baja en los ingresos petroleros por un impacto tanto en el tipo de cambio como en los precios del crudo y del gas.

Conforme a la coyuntura política que nos espera el siguiente año, el detalle del gasto en programas sociales seguramente será criticado o usado en favor de diferentes campañas electorales. Pero, para el análisis macroeconómico, las lecciones que nos ha dejado la evolución del índice mostrado a lo largo de los últimos 20 años nos dicen que es necesario contar con un mecanismo para amortiguar choques inesperados en la economía (según reportes del gobierno federal, el país cuenta con amortiguadores financieros equivalentes al 3.8 % del PIB; sin embargo, no se brinda un mayor detalle), más aún cuando se tiene un periodo expansivo de gasto en materia de seguridad social. Esto debido a que dichos programas son altamente rígidos, es decir, no es fácil recortar tales presupuestos, pues ello involucraría un alto costo social y político.

Desde esta perspectiva, vale la pena preguntarnos si la política de austeridad cumplió su objetivo de mantener la estabilidad macroeconómica de México, y si es así, ¿a qué costo?

La siguiente administración deberá contemplar un proyecto que involucre un aumento tanto del espacio fiscal (entendido como los recursos disponibles del gobierno sin incurrir en un mayor endeudamiento), como en su capacidad de endeudamiento. Para el primer punto, será importante preguntarnos cuáles programas son cruciales para el funcionamiento del país en todos los posibles escenarios, y, para el segundo, contar con un programa de amortiguadores financieros que permitan al gobierno seguir financiando el gasto en programas sociales sin tener que recurrir a una mayor política de austeridad o a un aumento en la deuda pública para sostener estos compromisos.

Estas medidas apuntan y exigen a una reforma fiscal completa que tenga por objetivo no solo aumentar los ingresos del Estado, sino también optimizar los egresos y, ahora más que nunca, asegurar los compromisos sociales que el gobierno ha concretado con la población en el corto y mediano plazo.

Te invitamos a leer este artículo en Animal Político.

* Rodrigo Núñez Sánchez (@RgoNunez) es Lic. en Economía por el ITAM y Lic. en Derecho por la UNAM. Actualmente se desempeña como consultor de datos y tecnología y es profesor de Economía en el ITAM.

1 Para el cálculo de este índice se utilizó una metodología de Análisis de Componentes Principales con variables de sostenibilidad de la deuda pública y privada, balance público y crecimiento económico. El detalle de este cálculo puede ser compartido por el autor escribiéndole a su correo: [email protected]