- De acuerdo con la Estimación Oportuna del PIB Trimestral, en el 1T2021 la economía mexicana creció 0.4% respecto al último trimestre de 2020, pero cayó (-)2.9% respecto al mismo trimestre del año anterior.

- De confirmarse la contracción con los datos definitivos (en mayo 2021), con esta caída suman seis trimestres de contracciones en la economía mexicana (comparación anual).

- Después de la fuerte caída en el segundo trimestre de 2020 consecuencia de la pandemia, entre el 3T2020 y el 1T2021 se ha recuperado alrededor de 80% del valor de la producción perdida. No obstante, la economía aún se encuentra por debajo de su nivel pre-pandemia y cercano al 2T2016.

- La contracción anual del PIB en el 1T2021 en (-)2.9% (cifras oportunas) mejoró respecto a las expectativas: fue 0.9 puntos porcentuales mayor que la estimación de los especialistas consultados por Banxico, quienes en marzo 2021 la estimaron en (-)3.8%.

- Para alcanzar la meta de crecimiento económico de 5.3% este año, establecida por la SHCP en los Pre-Criterios de política económica 2022, el PIB tendría que crecer a una tasa promedio de 8% anual en los siguientes tres trimestres.

¿CÓMO FUE EL DESEMPEÑO DE LA ECONOMÍA MEXICANA EN EL 1T2021?

#ESCUELA DE ECONOMÍA ¿QUÉ TAN ACERTADA ES LA ESTIMACIÓN OPORTUNA DEL PIB?

¿CÓMO FUE EL CRECIMIENTO DE LAS TRES DIFERENTES ACTIVIDADES ECONÓMICAS?

¿CÓMO FUE EL CRECIMIENTO ECONÓMICO EN 2020 A NIVEL ESTATAL?

¿CÓMO SE COMPARA EL CRECIMIENTO ECONÓMICO NACIONAL CON EL DE EUA EN EL PERIODO?

¿CUÁLES SON LOS PRINCIPALES MOTORES QUE NECESITA LA ECONOMÍA MEXICANA?

¿CÓMO FUE EL DESEMPEÑO DE LA ECONOMÍA MEXICANA EN EL 1T2021?

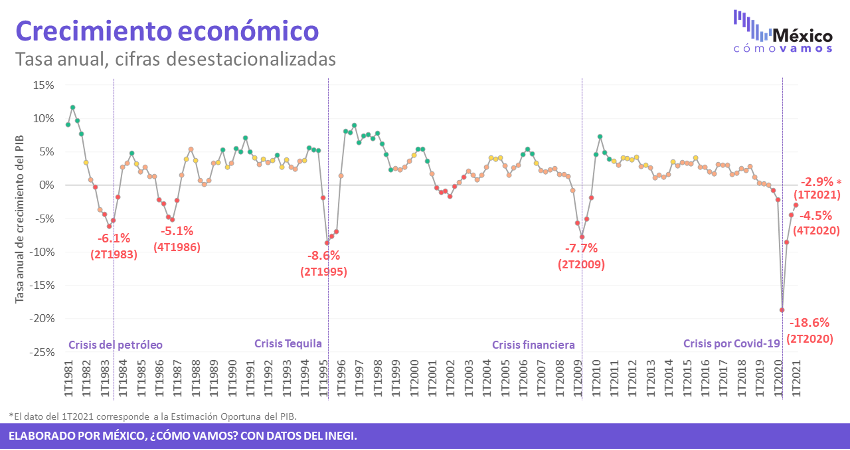

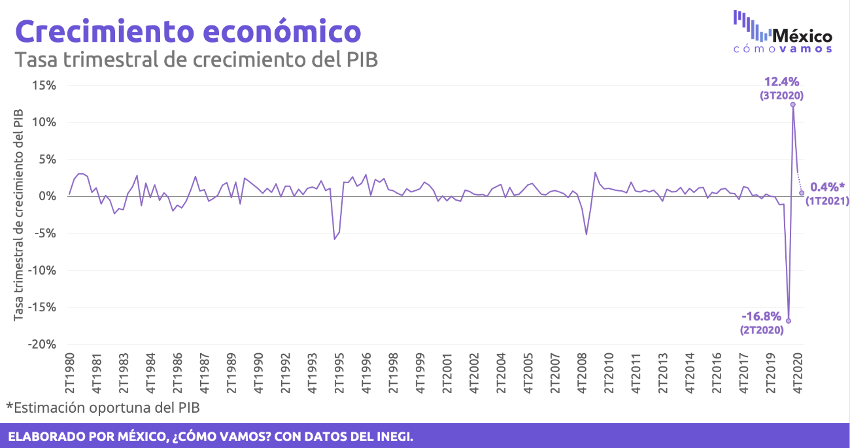

La Estimación Oportuna del PIB Trimestral muestra que, en el primer trimestre del año, la producción cayó (-)2.9% respecto al primer trimestre de 2020, mientras que en su comparación trimestral avanzó 0.4%.

Este rebote de la economía observado en la tasa trimestral debe analizarse a la luz del comportamiento de la producción. En todo 2020, la caída del PIB (-8.5% respecto a todo 2019) fue la más profunda para un año desde que se tiene registro (1980). Además, en el segundo trimestre del año se observó la peor caída anual (-18.6% entre el 2T2019 y el 2T2020) para un trimestre desde que comenzó el registro. En el tercer y cuarto trimestre se observó el inicio de un ligero rebote de la economía que continuó durante el primer trimestre de 2021.

Sin embargo, la producción del país aún se encuentra lejos de su nivel observado en el primer trimestre de 2020 y se parece más a la observada en el segundo trimestre 2016, lo cual se refleja en la caída de (-)2.9% en su comparación anual. Del total de la pérdida en el valor producción en el segundo trimestre de 2020, se ha recuperado alrededor del 80% entre el 3T2020 y el 1T2021, considerando los datos de la estimación oportuna del PIB trimestral publicados el 30 de abril 2021.

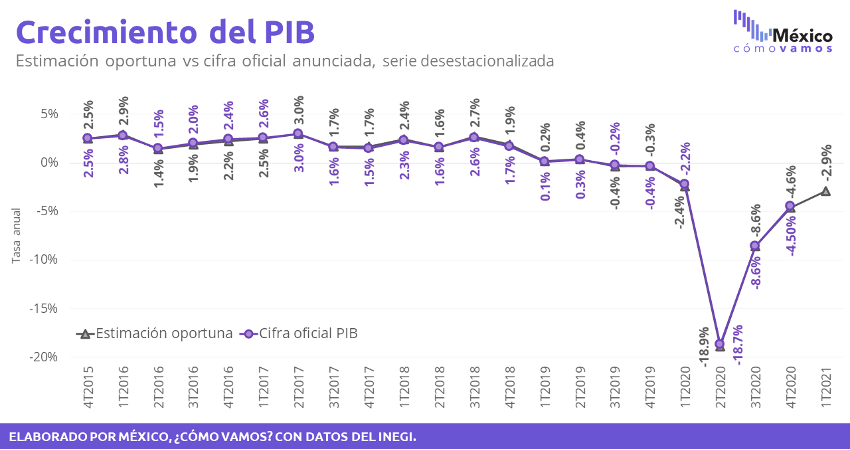

La contracción económica observada en la estimación oportuna del primer trimestre del año fue más menos grave que las estimaciones de los especialistas consultados por Banxico en marzo 2021, pues quedó 0.9 puntos porcentuales por encima de la mediana de Banxico. Para el primer trimestre, la mediana de lo estimado por los especialistas en la encuesta fue una tasa de -3.8% anual, mientras que la tasa anual correspondiente a la Estimación Oportuna del PIB Trimestral fue de -2.9%. Un desempeño mejor al esperado.

En los Pr-Criterios de política económica 2022 publicados por la Secretaría de Hacienda, el estimado para el crecimiento del PIB en 2021 es de 5.3%. Por otra parte, en la Encuesta Citibanamex de Expectativas más reciente (abril 2021), se estima que el crecimiento económico del país durante todo 2021 será de 4.7%. La Estimación Oportuna del PIB Trimestral al 1T2021 muestra una caída anual de (-)2.9%. Esto implica que, de confirmarse la cifra, sería necesario crecer en promedio a una tasa de 8% en los siguientes tres trimestres para alcanzar el estimado de la SHCP para el año, o de 7.2% promedio para alcanzar la estimación de la Encuesta Citibanamex. Es de esperarse que conforme vaya progresando el proceso de vacunación, tanto en México como en Estados Unidos, la recuperación económica pueda irse acelerando, sobre todo con la recuperación en el sector de servicios, que es el más grande en la economía mexicana. Es probable que los siguientes trimestres del año sean de mayor crecimiento anual y recuperación, pero se debe asegurar que el proceso de vacunación en el país siga acelerándose para no depender de la recuperación de los componentes de demanda agregada externos, y en particular de la recuperación de Estados Unidos.

#ESCUELA DE ECONOMÍA ¿QUÉ TAN ACERTADA ES LA ESTIMACIÓN OPORTUNA DEL PIB?

El dato oficial del Producto Interno Bruto Trimestral se conoce aproximadamente dos meses después de que concluye el periodo que se busca medir. Ante el panorama de integración económica global y los periodos de incertidumbre económica, las estadísticas oportunas han ido adquiriendo mayor importancia, ya que permiten obtener información sobre el comportamiento de la economía sin tener que esperar tanto tiempo, y así tomar decisiones, tanto de política económica, como a nivel de las empresas y familias. La Estimación Oportuna del PIB Trimestral busca dar una solución a este problema, dando a conocer el comportamiento de la economía del país casi un mes antes de que se publiquen las cifras oficiales del Producto Interno Bruto.

Si existe la posibilidad de conocer las cifras con un mes de anticipación, la pregunta entonces sería, ¿por qué no usar siempre esta estimación?

La respuesta a esta pregunta es porque existe un costo de utilizar estimaciones relacionado a la posible pérdida de precisión. Para poder estimar el comportamiento del PIB, el INEGI incorpora toda la información que tiene disponible hasta el periodo de referencia. Sin embargo, algunos datos necesarios para el cálculo no se encuentran disponibles al momento, por lo que le es necesario utilizar métodos estadísticos y econométricos para predecir qué va a suceder con estas variables. La metodología utilizada está basada en recomendaciones internacionales vigentes en esta materia y toda la información disponible es consistente con el Sistema de Cuentas Nacionales de México. Por otro lado, la Estimación Oportuna del PIB Trimestral no incluye datos a nivel sectorial, lo cual también es una limitación.

En resumen, existe un intercambioentre la precisión con la que se mide el indicador y el grado de oportunidad o rapidez con el que se da a conocer. Entre más tiempo se espere para darlo a conocer más indicadores observados se pueden incorporar para el cálculo (y menos estimaciones estadísticas y econométricas) y esto hace que el indicador sea más preciso, aunque menos oportuno. Ante la creciente importancia de presentar cifras más pronto, el INEGI publica la Estimación Oportuna del PIB Trimestral desde el 2015.

Para el caso del cálculo de esta variable, resalta el grado de precisión con el que se ha publicado para México: la diferencia entre la estimación y el dato oficial, que se da a conocer aproximadamente un mes después, suele ser menor a 0.2 puntos porcentuales, incluso en periodos de alta volatilidad como los que se observaron durante el año pasado; esto se debe en parte a que, aunque 20% de la información usada para la Estimación Oportuna proviene de cálculos y estimaciones, el restante proviene de información ya observada en la economía. En el contexto del intercambio ilustrado en el párrafo anterior, esto implica que las estimaciones realizadas por el INEGI suelen ser precisas y se gana casi un mes al dar a conocer la Estimación Oportuna del PIB Trimestral.

En México, ¿cómo vamos? desde la actualización del cuarto trimestre de 2020 se incorporó la estimación oportuna al Semáforo de Crecimiento Económico Nacional con el fin de tener información oportuna, pero, como se observa en la gráfica anterior, también precisa sobre esta variable. El dato oficial del primer trimestre del año estará disponible el 26 de mayo de 2021.

¿CÓMO FUE EL CRECIMENTO DE LAS TRES DIFERENTES ACTIVIDADES ECONÓMICAS?

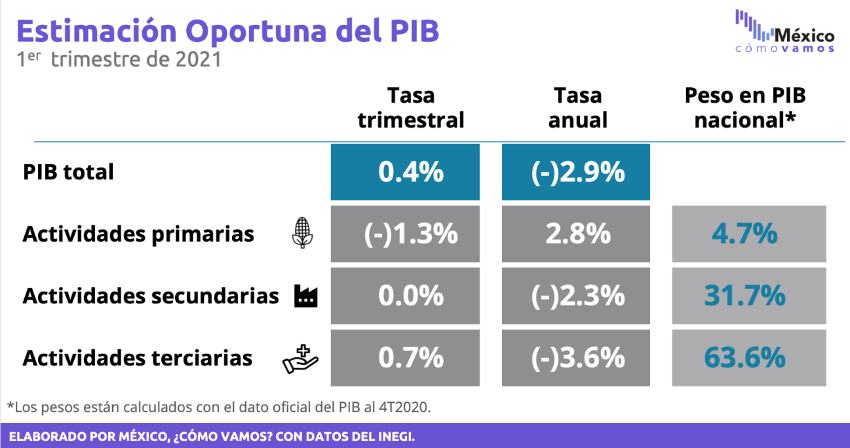

Al interior de los tres grupos de actividades económicas que conforman el PIB, las primarias fueron las únicas que mostraron un avance durante el primer trimestre de 2021 respecto al mismo periodo de 2020, de 2.8%; sin embargo, también fueron las únicas que cayeron en su comparación trimestral (en -1.3%).

Notablemente, el sector primario fue el único en registrar un crecimiento en el 1T2021 respecto al 1T2020 y fue también el único en agregar trabajadores a su fuerza laboral durante el año. Los datos más recientes de la ENOEN del INEGI correspondientes a marzo 2021 mostraron que el total de ocupados en las actividades primarias creció 12.6% anual, mientras que la fuerza laboral en las actividades secundarias y terciarias cayó en (-)2.3% y (-)6.8% en el tercer mes del año en comparación con marzo 2020; además, dichos sectores de acuerdo con la Estimación Oportuna del PIB también reflejaron retrocesos económicos en su comparación anual en los primeros tres meses de 2021.

La recuperación en términos anuales observada en el sector primario en el 1T2021 se da después de que cerrara el 2020 con una tasa de crecimiento de todo el año de 2.0%, siendo el único sector que avanzó durante ese año en medio de la crisis sanitaria y económica por Covid-19; las actividades primarias aportan el 4.7% del PIB nacional.

Las actividades secundarias se mantuvieron prácticamente sin cambio de forma trimestral, pero continuaron (-)2.3% por debajo de su nivel de 2020, mientras que las actividades terciarias fueron las únicas que avanzaron ligeramente en los primeros tres meses del año, en 0.7%, aunque fueron las que registraron la mayor caída de forma anual (-3.6%) en el periodo.

El sector secundario, que incluye la manufactura, la construcción, la minería y las actividades relacionadas con energía eléctrica, agua y gas, fue el que más se vio afectado durante el año pasado, al retroceder (-)10.2%. Además, las actividades secundarias han mostrado debilidad desde el último trimestre de 2018 y han acumulado a la fecha 10 contracciones anuales consecutivas. Sin embargo, han incrementado de forma trimestral en el 3T2020 (22.3%) y en el 4T2020 (3.9%); a su interior, se resalta la recuperación de 5.3% de la construcción en el último trimestre de 2020 respecto al tercero y el incremento trimestral de 3.9% de las industrias manufactureras al cierre del año pasado. Los avances en el sector secundario del país resultan importantes, ya que este aporta un tercio de la actividad económica total en el país y da empleo a una cuarta parte del total de trabajadores mexicanos.

El sector terciario o de servicios no sólo es el que más peso tiene en el Producto Interno Bruto nacional, representando el 63.6%, sino que además emplea a más de la mitad de los trabajadores y trabajadores en el país. Este sector fue el primero en verse afectado por las medidas de confinamiento a raíz de la pandemia, y será el último que reabrirá por completo por la naturaleza de sus actividades. En su totalidad, las actividades terciarias cayeron en todo 2020 (-)7.9% respecto a 2019, donde a su interior los servicios de esparcimiento culturales y los servicios de alojamiento temporal registraron fuertes caídas anuales durante el año, de (-)54.2% y (-)43.7% respectivamente. A pesar de que estos dos sectores registraron un avance trimestral en el 4T2020 todavía no recuperan sus niveles pre-pandemia, por lo que el avance de 0.7% trimestral pronosticado por la Estimación Oportuna del PIB para las actividades terciarias en el 1T2021 podría reflejar una mejora de dicha situación.

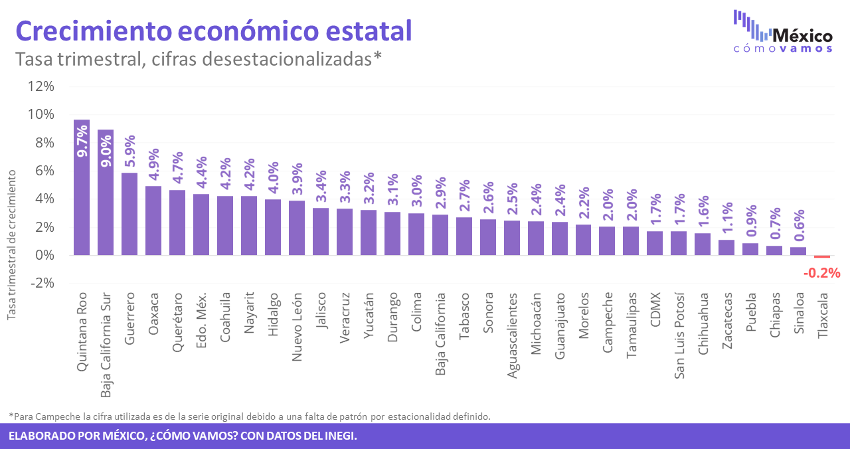

¿CÓMO FUE EL CRECIMIENTO ECONÓMICO EN 2020 A NIVEL ESTATAL?

A nivel estatal, al cierre de 2020 se observó una recuperación trimestral casi completa, donde 31 de las 32 entidades registraron incrementos; sólo Tlaxcala mostró un retroceso en el 4T2020 respecto al 3T2020, de (-)0.2%. En particular resaltan los crecimientos en el 4° trimestre de 2020 respecto al tercero de ese mismo año de Quintana Roo (9.7%), Baja California Sur (9.0%) y Guerrero (5.9%). Por otro lado, los 3 estados con menores tasas de crecimiento trimestrales fueron Sinaloa (0.6%), Chiapas (0.7%) y Puebla (0.9%). También en el tercer trimestre de 2020 se había observado una recuperación generalizada de trimestre a trimestre, dónde sólo Campeche retrocedió respecto al 2T2020, en (-)0.5%. Los meses abril a junio del año pasado, que abarcan el segundo trimestre, fueron los más afectados por la llegada del covid-19 y las medidas sanitarias y de distanciamiento que se tuvieron que implementar; en este periodo, en estados como Quintana Roo y Baja California Sur reportaron caídas de casi 40% trimestral en sus respectivas actividades económicas, debido en parte a que gran parte de su Producto Interno Bruto está concentrado en las actividades terciarias o de servicios. Por otro lado, los estados que en el 2T2020 registraron las mayores tasas de crecimiento trimestrales (aunque con signo negativo) fueron Tabasco y Campeche, con contracciones de (-)6.6% y (-)9.9%, las menores del país en ese periodo. La actividad económica de dichas entidades se conforma principalmente por el sector secundario, el cual en algunos casos nunca paró por completo y en otros fue el que primero en retomar actividades.

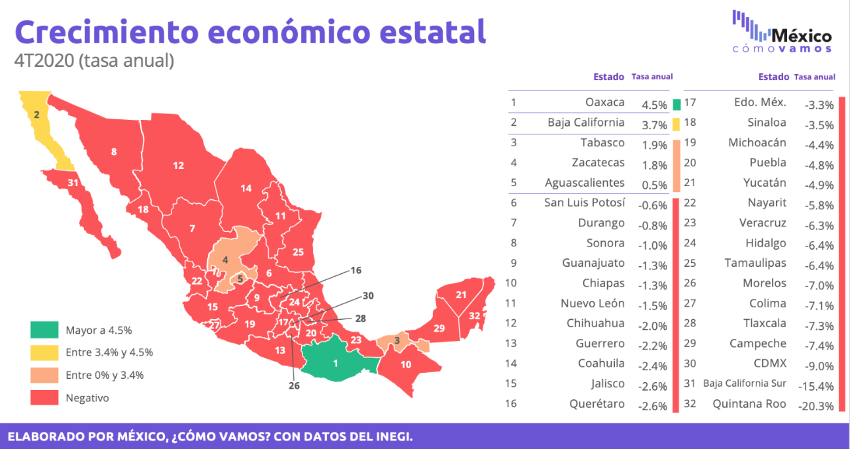

No obstante, todos estos repuntes observados al cierre de 2020 de trimestre a trimestre no significaron una recuperación completa: todavía en el 4T2020, 27 estados de la República se encontraron por debajo de su nivel económico del 4T2019. Quintana Roo y Baja California Sur siguen encabezando la lista de los estados con mayor retroceso económico, con contracciones anuales de (-)20.3% y (-)15.4% al cierre de 2020, respectivamente. En cambio, Oaxaca, Baja California, Tabasco, Zacatecas y Aguascalientes mostraron avances en términos anuales en el 4T2020, ubicándose por arriba de su nivel del mismo periodo de 2019. El avance en el año de estos estados se debe en gran medida a sus actividades secundarias. En particular, Oaxaca fue el único estado en alcanzar la meta que establece nuestro #SemáforoEconómico de crecimiento económico al cierre de 2020, al registrar una tasa de crecimiento de 4.5% anual. En dicha entidad, la recuperación se impulsó principalmente por las actividades secundarias donde resalta el crecimiento anual (con cifras originales) de 75.3%* del sector de la construcción al cierre del año pasado. En Baja California destaca el avance anual 38.7%* en la minería en el 4T2020, no obstante, su sector terciario retrocedió (-)0.5% anual. Tanto en Tabasco como en Aguascalientes, el mayor crecimiento en el periodo se dio dentro de su sector secundario. En Tabasco la mayor alza anual se registró en la construcción (30.6%*[1]), mientras que en Aguascalientes fue la minería la que aceleró la recuperación al crecer 18.1% en el 4T2020 en comparación con el 4T2019. Por el lado de Zacatecas, fueron las actividades primarias las que más incrementaron en el periodo con un crecimiento anual de 32.8%*, no obstante, tanto el sector terciario como el secundario del estado retrocedieron de forma anual al cierre de 2020 en (-)2.4% y (-)0.1% respectivamente.

En contraste, Quintana Roo, BCS y la CDMX continúan mostrando fuertes rezagos en comparación de 2019, con tasas de crecimiento anuales de (-)20.3%, (-)15.4% y (-)9.0% respectivamente. Esto refleja que, a pesar de que Quintana Roo y Baja California Sur crecieron de forma trimestral de manera importante, eso no fue suficiente para recuperarse de las fuertes contracciones que experimentaron durante 2020. En el caso de Quintana Roo, el mayor retroceso de un año a otro fue en su sector de servicios, el cuál cayó (-)20.4%* en el 4T2020, después de que en el tercer y segundo trimestre del año anterior también se registraran importantes contracciones en términos anuales en medio del contexto de la pandemia, de (-)29.6%* y (-)42.6%*, respectivamente; incluso en el primer trimestre del año dicho estado ya mostraba un retroceso anual de (-)4.1%* en sus actividades terciarias, en el contexto de una actividad turística reducida a nivel global durante los primeros meses de la pandemia. En Baja California Sur fueron las actividades secundarias las que reflejaron una mayor contracción en términos anuales al cierre de 2020 (de -24.7%*); previo a esto, el sector retrocedió (-)31.3%* anual en el 3T2020 y en el 2T2020, en plena afectación por el Covid-19, se registró la mayor caída anual para el sector secundario en la historia del estado, con una contracción de (-)52%*. Sin embargo, Baja California Sur ha mostrado tasas de crecimiento anuales negativas en sus actividades secundarias desde el 1T2019, por lo que la desaceleración del sector sólo se acentuó con la crisis del año pasado. En el caso de la CDMX, el retroceso anual en el cuatro trimestre del año pasado se explica por las tres caídas observadas en sus tres actividades económicas: (-)6.8%* en las primarias, (-)8.6%* en las secundarias y (-)8.6%* en las terciarias. Su sector primario volvió a caer al cierre de 2020, a pesar de que no mostraba contracciones anuales desde el 2T2018. El sector secundario de la CDMX acumuló cinco caídas anuales consecutivas, aunque desde el 2T2020 dichas contracciones han sido menores. En su sector de servicios- el cual aporta el 90% del PIB de la Ciudad- también se ha observado una tendencia a la baja desde el 1T2020.

A pesar de que todavía no se cuenta con información sobre el desempeño de la actividad económica a nivel estatal durante el primer trimestre de 2021, la evolución de la economía de cada una de las entidades al cierre del año anterior refleja las fortalezas y debilidades de cada una, y el ligero avance a nivel nacional de 0.4% trimestral del PIB observado al comienzo de este año está compuesto por el desempeño de las diferentes regiones del país.

¿CÓMO SE COMPARA EL CRECIMIENTO ECONÓMICO NACIONAL CON EL DE EUA EN EL PERIODO?

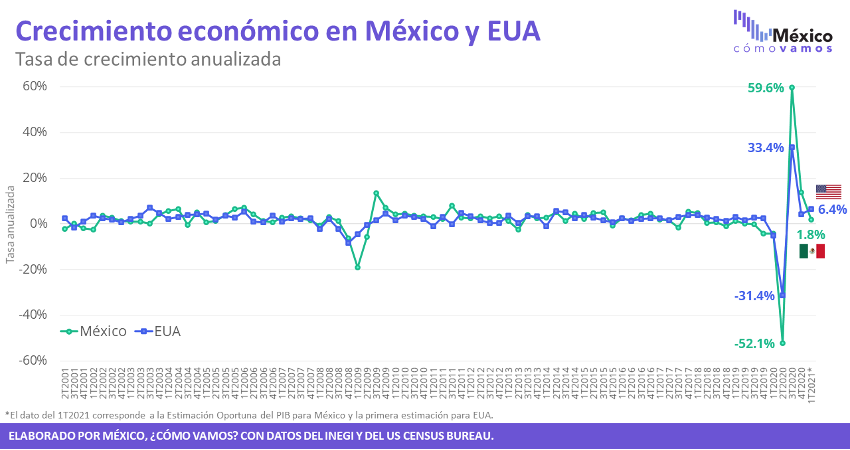

En el primer trimestre del año, la economía estadounidense continuó en su senda de recuperación, mostrando un crecimiento de 0.4% respecto al primer trimestre de 2020 y un avance trimestral de 1.6%. La acelerada recuperación del país vecino se atribuye a la eficacia de su campaña de vacunación que ha permitido relajar las medidas de confinamiento y reactivar la economía, así como a los estímulos fiscales otorgados por el gobierno que comenzaron el año pasado y continuaron durante el inicio de 2021.

La cifra del crecimiento económico trimestral Estados Unidos es también una estimación oportuna de esta variable. En Estados Unidos se realizan tres estimaciones: el Avance (que se publicó el día de ayer, 29 de abril), la Segunda y la Tercera estimación. La principal diferencia entre las tres es similar que la que existe entre la Estimación Oportuna del PIB Trimestral y la Cifra Oficial que publica el INEGI en México: conforme pasa el tiempo, se pueden incorporar más cifras conocidas en la estimación (en lugar de tener que estimarlas mediante métodos estadísticos y econométricos) y esto permite que cada una sea más precisa que la anterior.

Mientras que la economía de Estados Unidos creció 0.4% anual en el primer trimestre del año, la mexicana se contrajo en (-)2.9% respecto al primer trimestre de 2020. En su comparación trimestral, México avanzó 1.8% respecto al cierre de 2020 mientras que Estados Unidos creció 6.4%, utilizando tasas anualizadas.

Dejando de lado las diferencias estructurales entre ambos países, que eran notorias incluso antes de que empezara la pandemia, los distintos enfoques en la estrategia de política pública sobre la vacunación y sobre los apoyos fiscales otorgados por el gobierno permiten explicar, en gran medida, la diferencia en el comportamiento de ambas economías. Mientras que en Estados Unidos alrededor del 43% de la población ha recibido al menos una dosis de la vacuna contra el Covid-19, en México solamente alrededor del 9% de los habitantes se tiene al menos una dosis aplicada, según cifras de la organización Our World in Data. La solución de fondo a la crisis económica es resolver la crisis sanitaria, y la forma de lograrlo es vacunando lo más rápidamente posible a la población. Además, el estímulo fiscal implementado por Estados Unidos desde que inició la pandemia equivale al 25.5% de su PIB, mientras que en México ha sido de sólo 0.7% del PIB, según datos del Fondo Monetario Internacional. Esto le ha permitido a muchas familias y negocios estadounidenses sobrevivir y resolver sus problemas de liquidez para que al momento de la recuperación sea posible seguir produciendo y operando.

De acuerdo con los ajustes a las expectativas de crecimiento del Banco Mundial, la proyección de una recuperación económica en México se basa principalmente en una mejora de las exportaciones a medida que repunta la economía estadounidense. Del total de exportaciones de México, el 82% van a Estados Unidos y el 26% están relacionados con el comercio para la industria automotriz entre ambos países.

Es una buena noticia para México que Estados Unidos se esté recuperando de forma acelerada, ya que los vínculos que existen entre ambas economías permiten que este sea un motor para la recuperación. Sin embargo, las decisiones de política económica implementadas al interior del país deben enfocarse en cómo permitir una reactivación en los componentes internos de la demanda agregada, ya que es sobre estos componentes sobre los que se puede influir de alguna manera, y no sobre lo que sucede en otros países.

¿CUÁLES SON LOS PRINCIPALES MOTORES QUE NECESITA LA ECONOMÍA MEXICANA?

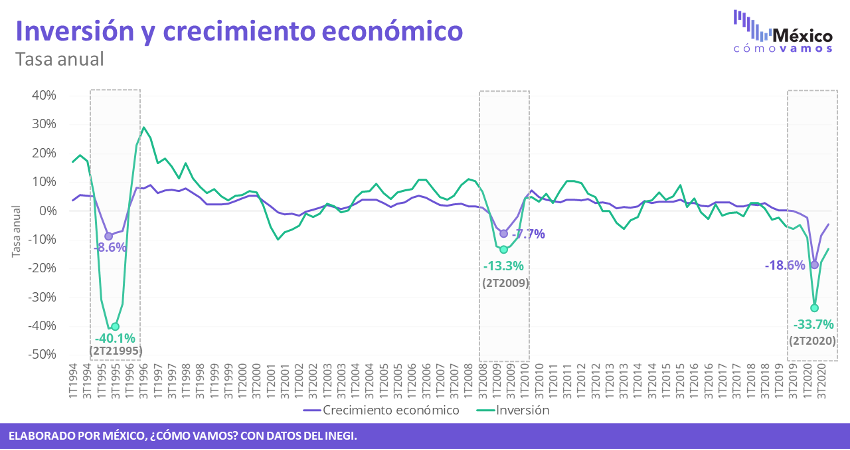

Después de la profunda contracción económica que experimentó la economía mexicana en 2020 debido a la crisis que ocasionó la aparición del covid-19 en el mundo, los datos oportunos para el primer trimestre del año muestran una ligera recuperación ante la reapertura de las actividades económicas y la estrategia de vacunación. No obstante, que la vida cotidiana “regrese a la normalidad” progresivamente no será suficiente para que la actividad económica nacional se recupere del retroceso que la pandemia ocasionó. Se necesitan nuevas fuentes generadoras de oportunidades laborales y de cadenas de producción que además de denotar una mayor actividad económica nacional puedan beneficiar a los habitantes del país. La inversión funge como el principal motor de la economía al brindar un nuevo horizonte de posibilidades a raíz de los recursos que los inversionistas privados o el sector público destinen en cierto sector o industria.

Desafortunadamente, en México los niveles de inversión han mostrado una tendencia a la baja, registrando tasas anuales de crecimiento negativas desde el 4T2018. En particular, la inversión total en el país se contrajo (-)18.3%% en todo 2020 respecto a 2019, acumulando dos años consecutivos con caídas, ya que en 2019 la inversión también retrocedió en (-)4.6% anual. La evolución de la inversión y del PIB a lo largo de los años ha mostrado una relación positiva: el buen desempeño de una de estas variables se ve reflejado en la otra y viceversa. Por ejemplo, en el 4T1996, cuando la inversión mostró un repunte de 25.5% anual, se observó una tasa de 9.0% anual en el crecimiento económico del país en el mismo trimestre. Por otro lado, cuando la inversión cayó (-)13.3% anual en el 2T2009 en medio de una crisis financiera global, el PIB también se movió en esta dirección, retrocediendo (-)7.7% en el mismo trimestre en comparación el 2T2008.

En 2020, de acuerdo con el #SemáforoEconómico de inversión de México, ¿cómo vamos? -que presenta los niveles de inversión como porcentaje del PIB- la inversión alcanzó su nivel más bajo desde 1996, representando sólo el 18.8% del Producto Interno Bruto Nacional; el desempeño de la inversión en periodos recientes inhibe una recuperación económica más acelerada, y deja en pausa un motor importante para nuevos negocios y empleos en el país.

La principal motivación detrás de la búsqueda de un mayor crecimiento económico en un país es buscar el bienestar de sus habitantes; no obstante, esto no resulta suficiente para garantizar mejores condiciones de vida. A pesar de que la estimación oportuna del PIB pronostica una recuperación de 0.4% trimestral de la economía mexicana durante el 1T2021, esto no se ha reflejado en un avance importante en los niveles del PIB per cápita, los cuales representan una manera agregada y generalizada del ingreso de los mexicanos y mexicanas. Durante 2020, el PIB per cápita registró una caída anual de (-)9.3% en medio de contexto de la pandemia, debido a una contracción económica de (-)8.5% en el año que fue acompañada de un crecimiento de 1% en la población del país. Lo anterior resalta la necesidad de que no sólo se denote un crecimiento sostenido de la actividad económica nacional, sino que éste sea más rápido que el crecimiento poblacional de manera que los recursos económicos de la población mexicana sean mayores.

Descarga la publicación aquí.

Para más información revisa nuestro #SemáforoEconómico de crecimiento económico en https://mexicocomovamos.mx/. La cifra oficial del PIB correspondiente al primer trimestre de 2021 se publicará el próximo 25 de mayo de 2021.