Una de las bases teóricas de la república es que las leyes y las instituciones limitan los abusos que quienes gobiernan puedan cometer. Estos abusos pueden presentarse en distintas modalidades; una de estas modalidades es la mala administración de los recursos públicos.

El ciclo presupuestario federal en México está compuesto de varias etapas y tiene como principales protagonistas a la Secretaría de Hacienda y Crédito Público y el Congreso de la Unión, en especial la Cámara de Diputados que tiene el mandato constitucional de aprobar el Presupuesto de Egresos de la Federación. Primero, la SHCP presenta el Paquete Económico que incluye el Proyecto de Presupuesto de Egresos de la Federación, documento en el que expone y justifica cómo pretende administrar el dinero público. Segundo, las y los diputados discuten el Proyecto —aunque muy pocas veces inciden de forma sustancial en la re-administración de los recursos; una vez debatido, se aprueba el Presupuesto de Egresos.

A lo largo del año fiscal, Hacienda tiene como obligación reportar informes sobre la situación económica, las finanzas públicas y la deuda pública cada trimestre. Además, el 30 de abril del siguiente año fiscal, esta Secretaría entrega a la cámara baja la Cuenta Pública. Este documento recopila cómo se ejerció el gasto. La Auditoría Superior de la Federación (ASF) es el ente encargado de revisar exhaustivamente que las cuentas cuadren. La publicación del Informe de Resultados de Fiscalización Superior de la Cuenta Pública, 10 meses después de la publicación del documento que se audita, es el último paso del ciclo presupuestario.

El pasado 20 de febrero, la ASF publicó los resultados de fiscalización para la Cuenta Pública de 2019. Si bien este es un ejercicio de transparencia y rendición de cuentas a los ciudadanos, la forma en la que se comunica tiene una importante área de mejora: el lenguaje técnico que se utiliza representa una barrera al acceso de la información pública. El rigor metodológico es sin duda fundamental, pero el comunicar de la forma más sencilla con el objetivo de que las y los ciudadanos socialicen y discutan los hallazgos es una obligación.

Una de las formas de comunicación que pueden funcionar para cumplir este cometido es transformar las deficiencias administrativas halladas en el Informe en proyectos que pudieron haber beneficiado a las y los ciudadanos, de haberse distribuido de forma eficiente. Al concluir la auditoría, el ente auditado cuenta con 30 días hábiles para responder a la ASF sobre las observaciones de la auditoría. A pesar de que este plazo aún no se cumple y que es posible que algunos hallazgos pudieran tener una justificación legal y congruente, consideramos importante analizar estos resultados.

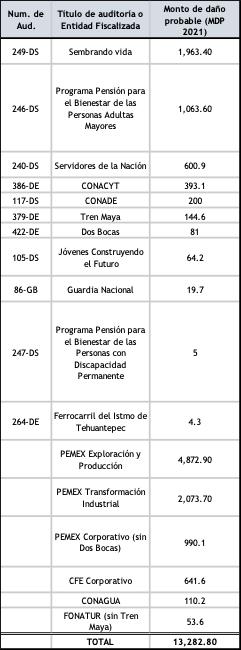

A continuación, presentamos un ejercicio de qué se pudo haber hecho con algunas de las principales irregularidades detectadas por la Auditoría en beneficio de los mexicanos. Primero, se eligieron once auditorías individuales por tratarse de programas prioritarios y emblemáticos del actual gobierno. Segundo, se analizaron seis entidades fiscalizadas en lo agregado por ser organismos cuyas deficiencias administrativas son estructurales de otras administraciones —y cuya eficientización parece no ser prioridad.

¿Qué pudo costear el Estado con este dinero? México pudo haber estado mejor preparado para enfrentar la crisis sanitaria que se convertiría en crisis económica y social. Recordemos que en 2019 México experimentó la primera contracción económica anual desde la crisis financiera de 2008. El primer año de la actual administración pudo sentar las bases de un desarrollo económico sustentable acompañado del robustecimiento de la red de protección social.

Una de las principales deficiencias a nivel gubernamental al comenzar la pandemia del COVID-19 fue que la Secretaría del Bienestar no incrementó la capacidad de los programas sociales existentes, a pesar de que se cuenta con un padrón de programas sociales —que facilita la detección de la población objetivo potencial. La red de protección social perdió un año muy valioso, al no estar en condiciones de enfrentar la pandemia que el año pasado dejó a 4.7 millones de mexicanos más en condición de pobreza laboral.

Por parte de la Secretaría de Economía su estrategia consistió en implementar a nivel federal el Programa de Apoyo Financiero para Microempresas Familiares —mejor conocido como Microcréditos a la Palabra. Los recursos expuestos representan un aumento del 50% a este programa presupuestario, cuyo monto ejercido en el avance del gasto al cuarto trimestre fue de poco más de 36 mil mdp.

Las medidas de confinamiento y distanciamiento social para enfrentar el COVID-19 rápidamente se transformaron en una profunda crisis económica, en especial en el sector servicios con una alta participación laboral de mujeres. Esta situación enfatizó la falta de infraestructura de guarderías y cuidados infantiles. Un programa existente, que no fue ampliado durante el primer año de pandemia, es el Programa de Apoyo para el Bienestar de Niñas y Niños, Hijas de Madres Trabajadoras. Si bien este rubro, a partir de 2019, pasa de ser un subsidio directo de estancias infantiles a un esquema de transferencias no condicionadas, es parte de la infraestructura de ayuda social que pudo ampliarse por medio de la reasignación presupuestal de Empresas Productivas del Estado, como Pemex que al sumar los hallazgos de Pemex Exploración y Producción, Pemex Transformación Industrial y Pemex Corporativo suman recursos por 7,936.7 mdp, lo que habría significado una ampliación cercana a 3.5 veces lo asignado en el PEF 2020.

En cuanto a propuestas de atención económica no contenidas en el gasto público, una opción de corto plazo, pero de un alcance extenso, de implementarse de forma adecuada, es la creación de un seguro de desempleo. En 2020, se perdieron 647,710 empleos formales, un mecanismo para evitar que estos trabajadores entraran en una situación de pobreza, y que el consumo interno no disminuyera con tal magnitud, pudo ser la transferencia de $3,8141 durante tres meses, monto estimado en 7,411 mdp. En este sentido, los 13,284 mdp hubieran sido más que suficientes para la atención más básica al desempleo.

El periodo para aclarar las irregularidades planteadas sigue vigente. Durante las próximas semanas, las entidades fiscalizadas tendrán oportunidad de hacer las puntualizaciones pertinentes. De no existir, estos descuidos en el ejercicio del dinero público podrían haberse traducido en medidas económicas para atender una situación exógena y extraordinaria como lo es la pandemia de COVID-19.

* Katia Guzmán Martínez (@guzmart_) es coordinadora de datos y Adriana García (@Adri_35) es investigadora senior, ambas en México, ¿cómo vamos?

Las autoras agradecen la sistematización de datos realizada por René Galicia.

1 Cantidad equivalente a la canasta alimentaria y no alimentaria urbana del CONEVAL en diciembre 2020