El consumo de tabaco tiene impactos negativos en la economía, en la salud de los mexicanos y en las finanzas públicas, toda vez que se distraen cuantiosos recursos de la atención de la salud pública para atender aquellas enfermedades autoinducidas por consumo de sustancias como el tabaco.

Persiste la idea de que un aumento de impuestos al tabaco impacta de forma negativa a los más pobres y ello ha detenido de forma importante a los tomadores de decisiones en aumentar los impuestos al tabaco. Sin embargo, la evidencia internacional muestra que los impuestos al tabaco a nivel global podrían ser progresivos.

En México, un incremento sustancial en los impuestos especiales al tabaco generaría una importante reducción en el consumo en tabaco, hasta 40% menos para el tercio más pobre de la población, mientras que las clases medias (tercio de ingresos medio) y altas (tercio de ingresos altos) poco modificarían su patrón de consumo, generando con ello importantes recursos fiscales que bien podrían ser etiquetados para atender las enfermedades no transmisibles relacionadas precisamente con el consumo del tabaco.

La base sobre la que se sostiene el mito de los “pobres” resultarían severamente castigados con un incremento a los impuestos especiales recae en el argumento de que, toda vez que es una adicción, se persistirá en el consumo de tabaco sin importar su precio.

Sin embargo, en el caso de México, los dos tercios poblacionales con ingresos medio y alto concentran la mayor parte del consumo. Toda vez que los consumidores de bajos ingresos fuman con menor intensidad, del 33 % de los hogares con menor ingreso, solo 4 % de ellos gasta en productos de tabaco; en contraste, el 17 % de los hogares pertenecientes al tercio poblacional con más ingreso, compran productos de tabaco.

Entonces, una reforma fiscal que aumente sustantivamente el precio de la cajetilla de tabaco no solamente impactaría a la población con mayores recursos, específicamente de ingreso medio y alto, sino que el consumo del grupo con menores recursos tendría una mayor respuesta al precio final, por lo que efectivamente se reduciría el consumo en un 40 % en los consumidores de bajos ingresos, mientras los de altos ingresos lo reducirán en menor proporción, con un 33.6 %. Ello implica mayor progresividad del impuesto, debido a que se observa que una mayor proporción del impuesto es pagada por la población con mayores ingresos.

Para que los fumadores más pobres efectivamente reduzcan sustancialmente su consumo de tabaco, el incremento del impuesto debería ser tal que aumente sustancialmente el precio de la cajetilla.

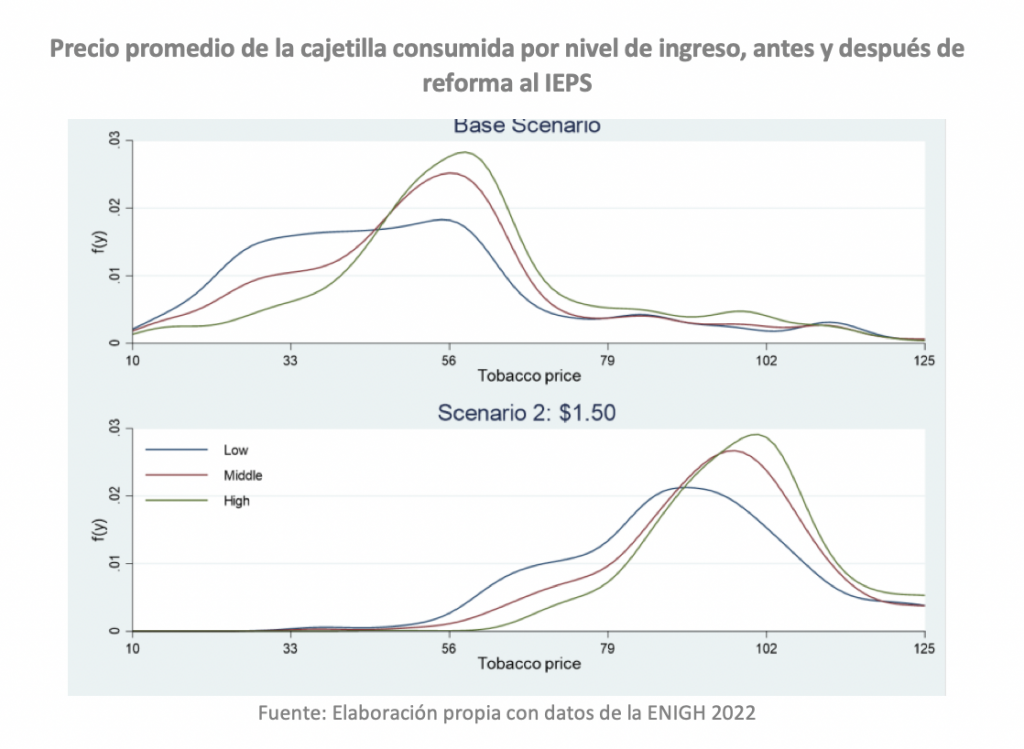

Por ejemplo, si aumentase el componente fijo del Impuesto Especial de Producción y Servicios (IEPS) de los actuales $ 0.55 pesos a $ 1.50 pesos por cigarro, hace que todos los grupos de ingreso socioeconómicos paguen más por cajetilla; sin embargo, los grupos medios y altos claramente pagarían en promedio precios más altos, los cuáles rondarían los $ 102 pesos versus los $ 80 pesos del tercio con menores ingresos. Estos cambios favorecen a la población de menores ingresos, debido a que cambiarían su patrón de consumo y, al mismo tiempo, su carga tributaria se reducirá con relación a los grupos no pobres.

Hasta ahora, los incrementos que se han dado al IEPS en tabaco no han logrado reducir sustancialmente su consumo, ya que un ligero aumento de precio no impacta realmente en su patrón de consumo.

Un aumento importante al impuesto al tabaco no solo reduciría dramáticamente el consumo de tabaco, sino también impactaría de forma positiva a los grupos con menores ingresos en el país, toda vez que su patrón de consumo se modificaría, y reduciría la carga tributaria que sobre ellos recae. Además, como el consumo y la carga de impuestos al tabaco continuará recayendo en los grupos de altos ingresos, el aumento en la recaudación significará más recursos a la hacienda pública.

Así, un aumento impositivo que eleve el precio de la cajetilla a $ 110 pesos los situaría en línea con el estándar internacional, donde el precio final de la cajetilla contendría un 75 % de impuestos, nivel mínimo solicitado por la Organización Mundial de la Salud, generando 63 mil millones de pesos adicionales. Ello significaría una mejora distributiva de las finanzas públicas y la caída en el consumo de tabaco. Por lo tanto, es un mito que un incremento del impuesto al tabaco afecta a los pobres.

Te invitamos a leer este artículo en Animal Político.

* César O. Vargas Téllez es Doctor y Maestro en Economía Aplicada. Actualmente es profesor de tiempo completo en la UAM Cuajimalpa y experto México, ¿cómo vamos?

Luis Huesca Reynoso es Doctor en Economía por la Universidad Autónoma de Barcelona y es investigador y Director de Desarrollo Regional del Centro de Investigación en Alimentación y Desarrollo (CIAD).

Linda Llamas Rembao es Doctora en Desarrollo Regional y profesora de la Universidad Estatal de Sonora.

Referencia:

Huesca L., Llamas L., Vargas-Tellez C. y Rodríguez Iglesias G. (2022) The distributional effects of a Tobacco Tax Reform in Mexico: Social welfare improvements from fiscal reforms. Tobacconomics Working Paper Series. December 2022. No 22/12/3.