En la antesala del cierre del sexenio del presidente Andrés Manuel López Obrador, más allá del balance sobre la conducción de la política fiscal en los últimos años, que tiene sus claros y sus obscuros, también resulta de interés analizar los riesgos que enfrentarán las finanzas públicas en el proceso de transición entre un sexenio y otro. Son conocidos los retos de carácter estructural, como la necesidad de una nueva reforma fiscal que permita incrementar la recaudación del país en términos del PIB, así como los coyunturales a esta administración, entre ellos el gasto en los programas sociales de transferencias y en los proyectos de infraestructura emblemáticos.

A la complejidad de fenómenos que enfrentan las finanzas públicas, que las someterán a cierto nivel de estrés en el proceso de transición, necesitamos añadir la evolución reciente del costo financiero de la deuda del sector público, que en los primeros cinco meses de 2023 ha crecido en casi un 50% con respecto al año pasado y está por encima de lo programado por la Secretaría de Hacienda para 2023.

Para entender a qué se refiere el costo financiero de la deuda pública es importante recordar que la deuda de mercado del sector público se puede clasificar, al menos, en tres dimensiones: 1) la entidad responsable de pagar la deuda (gobierno federal, Pemex, CFE, etc.); 2) el tipo de moneda en que fue emitida (pesos, dólares, etc.); y 3) la estructura de sus vencimientos (aunque existe una porción de deuda a tasa variable, es mucho más relevante el periodo promedio en que se tienen que pagar las amortizaciones de los créditos que van venciendo).

En función de estos aspectos, las dos variables centrales para entender la presión que puede ejercer el costo financiero de la deuda pública son la tasa de interés (en diferentes plazos) y el tipo de cambio (peso mexicano frente al dólar estadounidense). Ambas son presentadas por el gobierno federal dentro del marco macroeconómico que acompaña la presentación del paquete económico frente al Congreso cada año. Sin embargo, la naturaleza del gasto en el costo financiero es no programable, por lo que, si existen sorpresas con respecto a los supuestos empleados por la Secretaría de Hacienda en sus proyecciones macroeconómicas, también habrá sorpresas en el monto erogado en este rubro.

Después del inicio de la pandemia de Covid, el proceso de recuperación económica global ha ocasionado diferentes retos de política macroeconómica, uno de ellos relacionado con el control de la inflación. La respuesta, ampliamente conocida, ha sido un proceso generalizado de alzas de tasas de corto plazo por parte de los bancos centrales, que poco a poco se ha extendido a otros nodos de la curva de vencimientos, por lo que el costo financiero para diferentes vencimientos se ha incrementado de forma extendida. Asimismo, la respuesta relativa de los bancos centrales en mercados emergentes como México frente a las decisiones de política monetaria en economías avanzadas, como es el caso de la Reserva Federal en Estados Unidos, ha propiciado impactos adicionales sobre los tipos de cambio, que afectan directamente la porción de deuda pública externa.

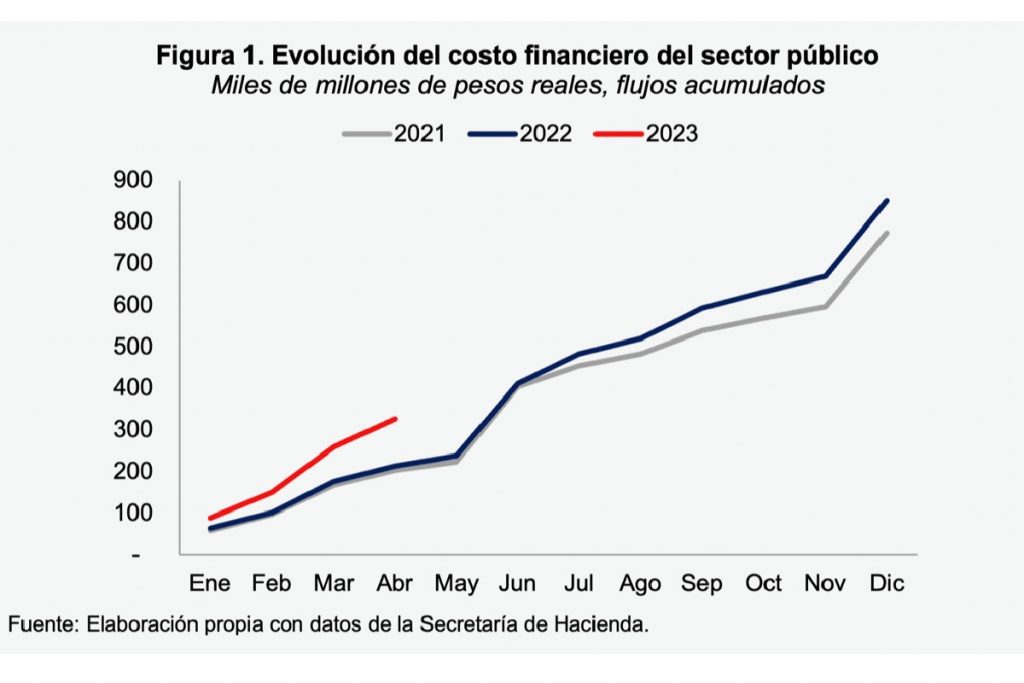

Como vemos en la Figura 1, el costo financiero ha crecido consistentemente desde 2021 para todo el sector público, esencialmente porque ha dominado el crecimiento de las tasas de interés a la volatilidad observada en el tipo de cambio. Lo anterior es consecuencia de diferentes fortalezas (proporción menor de exposición cambiaria) y debilidades (exposición de riesgo cambiario concentrada en Pemex) de la deuda pública, por lo que el marco fiscal debe prever estas presiones.

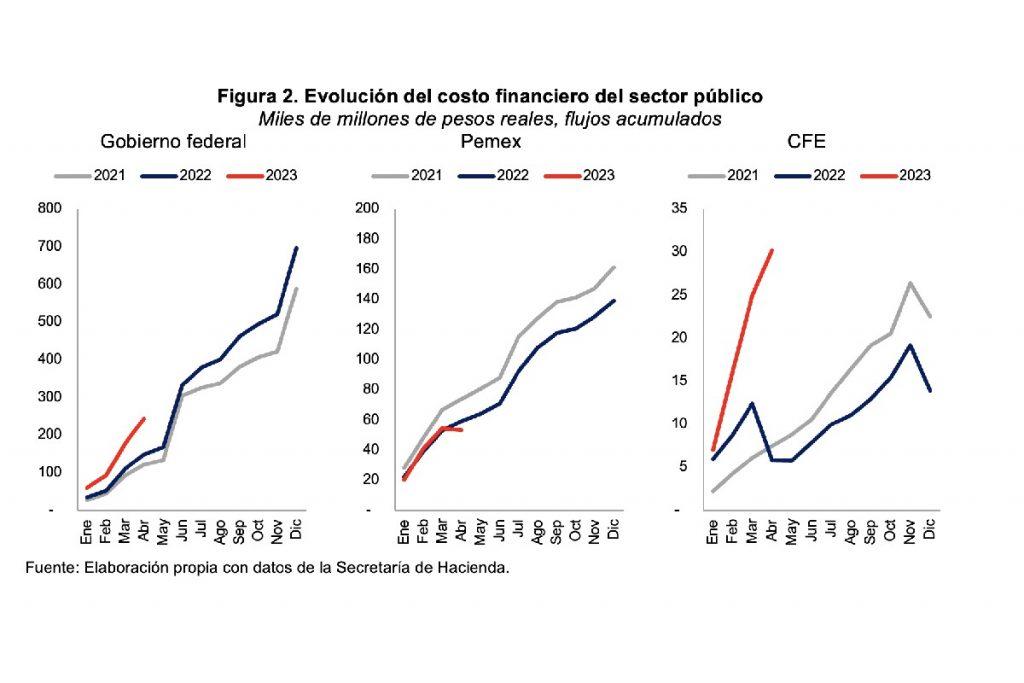

Una aproximación útil para entender estos efectos consiste en dividir el costo financiero del sector público en tres partes para 2023: 1) gobierno federal (77% del total); 2) Pemex (13% del total); y 3) CFE (10% del total). El panel de la izquierda de la Figura 2 muestra que el impacto que vemos a nivel del sector público, esto es, el resultado neto de los cambios en tasas y tipo de cambio que presionó al alza el costo financiero, es extensivo al del gobierno federal. En este caso, la estructura de endeudamiento por tipo de moneda (que en sí misma es una fortaleza) explica buena parte del efecto, 78% en deuda interna y 22% en externa.

Dentro de la propia Figura 2, pero en el panel central, podemos ver el mismo análisis para el costo financiero de Pemex. De acuerdo con su último informe trimestral, poco más del 80% de la deuda de Pemex está en moneda extranjera, por lo que la apreciación reciente observada en el tipo de cambio, que favorece al peso frente al dólar, ha reducido drásticamente su costo financiero pese al aumento en tasas (recordemos que no solo las tasas en pesos han subido sino también las que resultan del endeudamiento externo).

Finalmente, el panel derecho de la Figura 2, que corresponde a la evolución del costo financiero de CFE denota que, aunque el costo financiero se redujo notablemente entre 2021 y 2022, este año ha mostrado un crecimiento exponencial. Al grado que el valor acumulado del costo financiero de CFE al mes de mayo equivale a poco más de 34 mil millones de pesos, cercano a los 47 mil millones de pesos para Pemex en el mismo periodo. Como referencia, en el acumulado a mayo de 2022, CFE registraba un costo financiero de cerca de 5 mil millones de pesos, mientras que Pemex acumulada más de 59 mil millones de pesos.

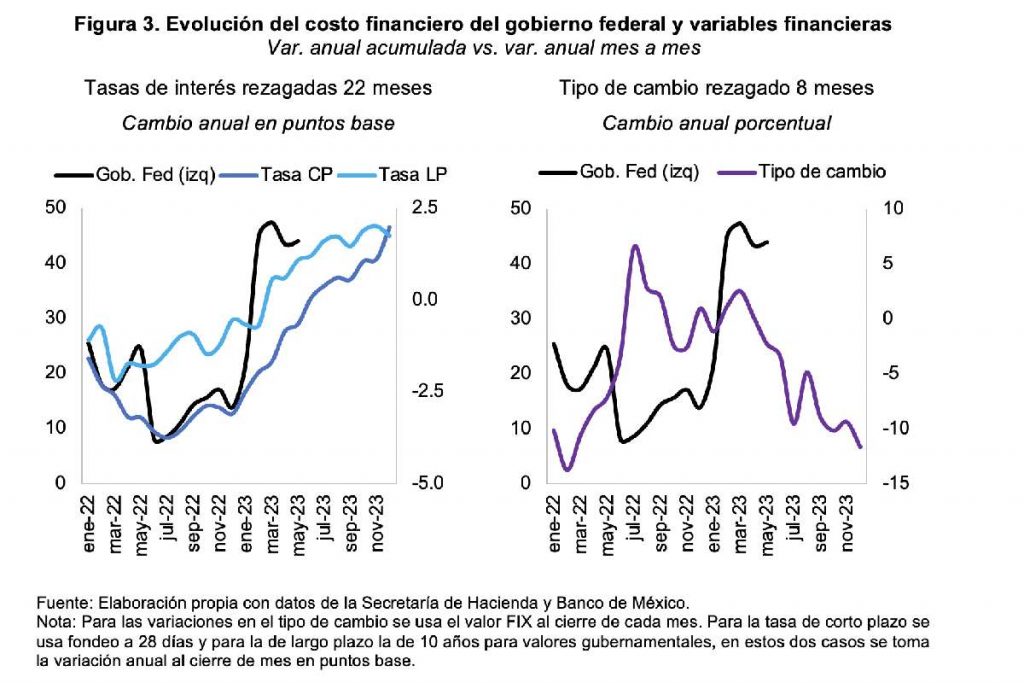

Como hemos comentado, las dos variables que tienden a explicar la mayor parte de la dinámica del costo financiero son las tasas de interés y el tipo de cambio; sin embargo, la clave está en determinar de qué forma opera este traspaso. Como referencia, se comparó la variación en el flujo acumulado del costo financiero del gobierno federal (únicamente en intereses y comisiones) contra los cambios en las tasas del gobierno federal de corto y largo plazo (28 días y 10 años) y la variación en el tipo de cambio.

El panel de la izquierda en la Figura 3 muestra el crecimiento exponencial que ha tenido el costo financiero del gobierno federal en el pago de intereses y comisiones (excluye el apoyo a ahorradores), el cual pasó de un crecimiento real acumulado entre enero y diciembre de 2022 de 13.9% con respecto a 2021, a una expansión de 44% para el acumulado de enero a mayo de 2023 contra el mismo periodo de 2022. Como podemos ver, las tasas de interés de corto y largo plazo se venían incrementado desde 2 años antes, pero el impacto tardó en reflejarse en el costo financiero. Esto seguramente es consecuencia de la estructura de vencimientos del gobierno federal y la composición de su portafolio de deuda entre instrumentos de corto, mediano y largo plazo, por lo que el crecimiento en las tasas de interés se materializa en un mayor costo financiero a medida que se ejecutan los refinanciamientos.

Dentro de la misma Figura 3, el panel de la derecha presenta la cara complementaria. La variación en el tipo de cambio es relevante para la porción de intereses de la deuda que está en moneda externa, que en el caso del gobierno federal ha sido del 27% durante 2023. Al igual que en el caso anterior, el efecto de un mayor o menor tipo de cambio se refleja en el costo financiero una vez que se ejecutan los refinanciamientos, pero este efecto varía en función de la estructura de la deuda externa. Un ejercicio de correlación lineal simple arrojó que dicha relación es mayor en magnitud cuando se rezaga la variación del tipo de cambio ocho meses. Este hallazgo sugiere que la apreciación reciente en el tipo de cambio tardará algunos meses en reflejarse plenamente en el costo financiero del gobierno federal y también de Pemex.

En conclusión, es notorio que las variaciones en el costo financiero del sector público están ligadas a los movimientos en las tasas de interés y el tipo de cambio. En cuanto a las primeras, las de corto plazo están ligadas a la postura de la política monetaria, pero las de largo plazo obedecen a las expectativas del mercado sobre el crecimiento de largo plazo y también sobre los riesgos fiscales. Por otra parte, el tipo de cambio ha mostrado una apreciación continua en los últimos meses, sobre la cual existe una discusión amplia relacionada con los diferenciales de tasas y los flujos de la balanza de pagos.

Lo que es crítico señalar en este caso es que ninguna de estas variables dependen directamente de las acciones de política económica que pueda tomar el gobierno federal, por lo cual sus movimientos son exógenos, de ahí que la naturaleza del costo financiero sea no programable y el gobierno y sus empresas deban hacerle frente con una combinación de dos cosas: una programación prudente de gastos desde la negociación del Presupuesto de Egresos de la Federación y un ajuste al flujo de gasto, quizás mediante su contención en otros rubros, para evitar que esta presión propicie un endeudamiento adicional y potencialmente desordenado.

Te invitamos a leer este artículo en Animal Político.

* Víctor Gómez Ayala (@Victor_Ayala) es director de Inteligencia de Datos en la Fundación Rafael Dondé y Experto México, ¿cómo vamos?. Economista y politólogo por el ITAM, se especializa en ciencia de datos, análisis de política fiscal y energética. Desde hace nueve años es profesor de macroeconomía en el ITAM.