Entre los beneficios de la globalización, el avance tecnológico y de las telecomunicaciones, la posibilidad de diversificar las fuentes de producción en lo que hoy conocemos como las cadenas de suministro global (GVC por sus siglas en inglés) es una de ellas. Las GVC representan la fragmentación de los procesos de producción en los lugares en que se considere que podrían producirse de manera más eficiente.

En un mundo interconectado, la ubicación de distintos procesos en distintas localidades hace todo el sentido del mundo. Pero, ¿qué pasa en un mundo fragmentado? El FMI viene incluyendo, entre los riesgos para su escenario de crecimiento global, el riesgo de una fragmentación de la economía por razones geopolíticas, lo que tendría efectos no sólo sobre los volúmenes de comercio, sino también sobre los flujos migratorios y la inversión extranjera directa. ¿Qué pasará con las cadenas de suministro en este caso?

Que la resiliencia de las cadenas de suministro global esté siendo constantemente probada no es nuevo. La pandemia de Covid-19, que representó un doble choque (uno por el lado de la demanda y otro por el lado de la oferta), hizo evidente la necesidad de fortalecerlas, ya sea regresándolas a casa o acercándolas (el famoso nearshoring). En 2022, la guerra entre Rusia y Ucrania también evidenció los peligros que conlleva la especialización. Nada más ver la crisis energética en Europa luego de que Rusia cerrara los ductos de gas hacia esa región. Más recientemente, el conflicto en el Medio Oriente ha reabierto el debate sobre las cadenas de suministro global, ante el miedo de que una nueva disrupción pudiera afectar los precios y la actividad económica a nivel global.

Tomando la clasificación de países en la región conocida como Medio Oriente y Asia central, la región tiene apenas un peso de 7.5 % en el PIB global. No obstante, se encuentra en un área estratégica de conexión entre oriente y occidente, concretamente en dos puntos: el Estrecho de Ormuz y el Canal de Suez.

El primero está situado entre el Golfo Pérsico y el Golfo de Omán, separando a Irán de los Emiratos Árabes Unidos y Omán. Por este punto pasan diariamente alrededor de 21 millones de barriles o el equivalente a 21 % del consumo de petróleo a nivel global, según datos de la EIA. Por su parte, el Canal de Suez desemboca en el Puerto de Said, en el Mediterráneo Oriental, cerca de la frontera entre Egipto e Israel, y conecta con el Mar Rojo desde la ciudad de Suez, al sur de Egipto. Se calcula que por ahí transita alrededor de 12 % del comercio global, principalmente carbón, cereales, petróleo y otros alimentos.

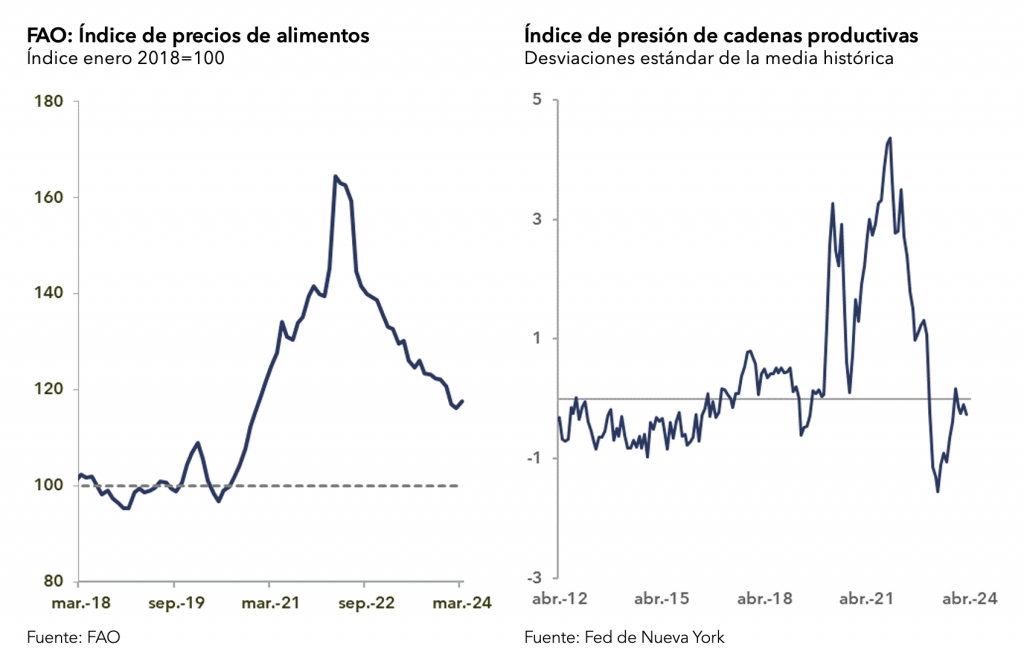

Se teme pues que un escalamiento del conflicto conlleve a un cierre de estas dos importantes vías de comunicación, lo que eventualmente podría derivar en mayores presiones inflacionarias. No obstante, hasta ahora no ha sido el caso. A pesar de los recientes ataques entre Israel, Gaza e Irán, el flujo de bienes y servicios parece que no ha sufrido interrupciones significativas. De hecho, los precios del petróleo se mantienen alrededor de 80 dólares por barril, 3 dólares por encima del promedio que se venía observando antes de que se recrudeciera el conflicto en octubre pasado. Por su parte, los precios de los alimentos mantienen su tendencia de baja, según el índice de precios de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO). Finalmente, según el índice que calcula la FED de Nueva York, las presiones sobre las cadenas de suministro global son, de hecho, negativas comparado con los incrementos observados tras la pandemia (ver gráficos abajo).

Por ahora, los ataques entre las partes han sido medidos e inclusive advertidos, lo que lleva a pensar que no está en el interés de ninguna de las partes un escalamiento del conflicto. Mientras se mantenga en este plano, es muy posible que el riesgo de disrupción de las cadenas de valor sea acotado. No obstante, esto no quiere decir que no seguiremos viendo cómo se prueba la resiliencia de estas.

El cambio climático está siendo también un factor que preocupa. La falta de lluvia en algunas regiones no sólo puede llevar a presiones sobre los precios de los alimentos, sino también puede generar presiones logísticas. Este es el caso del canal de Panamá, que está experimentando el segundo año más seco de su historia, amenazando su viabilidad para transportar mercancías.

En este contexto, las economías buscan, desde hace tiempo, alternativas para solucionar los problemas de logística que pudieran generarse a raíz de la fragmentación geopolítica y el cambio climático. Ya sea buscando nuevas vías para transportar mercancías o la relocalización de las cadenas productivas (nearshoring o friendshoring). En el primer caso, tenemos la Iniciativa de la Franja y la Ruta de China, en la que se pretende abrir rutas para el intercambio comercial entre oriente y occidente a través de inversiones en infraestructura como son puertos, carreteras, puentes, aeropuertos, etc. En México, podríamos hablar del proyecto del Corredor Interoceánico del Istmo de Tehuantepec, que unirá los estados de Oaxaca y Veracruz, incrementando la capacidad de transportar mercancías entre el Océano Pacífico y el Golfo de México, lo que podría suponer una alternativa al Canal de Panamá. En el caso del nearshoring, sobra decir que México ya es uno de los beneficiados por esta narrativa.

No cabe duda de que estamos viviendo un punto de inflexión en cuanto a los paradigmas que sobre la globalización habíamos mantenido hasta ahora. El cambio tecnológico y la adopción de la inteligencia artificial nos cambiarán la forma de ver las cosas. El riesgo de fragmentación geopolítica también puede tener un impacto significativo (del lado negativo) sobre la forma de producir y transportar mercancías. El conflicto en el Medio Oriente es uno de los tantos riesgos latentes que existen sobre conformación de las cadenas de suministro global. Si bien, por lo pronto el riesgo es acotado, un escalamiento del conflicto podría tener un impacto negativo no sólo sobre la población del conflicto, sino sobre los niveles de bienestar a nivel global.

Te invitamos a leer este artículo en Animal Político.

*Delia Paredes (@deliyo) es Maestra en Economía y Negocios por la Universidad Anáhuac y en Economía de Mercados Globales por la London School of Economics (LSE). Actualmente es socia en TransEconomics, desarrolla una labor docente en la Universidad de Anáhuac y el Tec de Monterrey, y es experta México, ¿cómo vamos?