Este jueves 1 de septiembre, se llevará a cabo el Cuarto Informe de Gobierno por parte del presidente Andrés Manuel López Obrador.

En este contexto, México, ¿cómo vamos?, en su labor por compartir un diagnóstico objetivo sobre cómo va el país a fin de impulsar un crecimiento económico sostenido e incluyente, realiza el recuento sobre la situación del desempeño socioeconómico en el país.

En esta publicación encontrarás información sobre:

- Desigualdad y política social

- Inflación, PACIC y subsidio a combustibles

- La economía mexicana sigue sin recuperar su nivel prepandemia

- El aumento al salario mínimo

- Estado actual del mercado laboral mexicano

- Inversión en México

- Remesas

Visita www.mexicocomovamos.mx.

- Desigualdad y política social

El presidente Andrés Manuel López Obrador ha señalado que uno de los temas centrales de su informe presidencial será la reducción de la desigualdad de ingresos, a pesar de la falta de crecimiento económico. Es importante contextualizar esta reducción sobre la que habla el presidente y, sobre todo, si la reducción es consecuencia de políticas públicas implementadas por la actual administración o si es una consecuencia más del impacto de la pandemia.

El argumento es el siguiente:

“De acuerdo a información del INEGI, los más ricos, en promedio, llegaban a ganar, cuando llegamos, 18 veces más que los pobres, en una encuesta, que no es actual se dio a conocer el año pasado, ya no eran 18 veces, eran 16 veces. Quiere decir que la brecha se está reduciendo, porque antes pocos tenían mucho y muchos tenían poco”

La información del INEGI a la que se hace referencia es la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH). De acuerdo con esta encuesta, en 2018 los hogares más pobres del país tenían un ingreso promedio trimestral de $9,807 (precios constantes de 2020), mientras que los hogares más ricos tenían un ingreso promedio trimestral de $179,863; es decir, los hogares más ricos del país tenían 18.34 veces más ingresos que los hogares más pobres. Para 2020, los hogares más pobres del país tenían un ingreso promedio trimestral de $9,938, mientras que los hogares más ricos tenían un ingreso promedio trimestral de $163,282; es decir, los hogares más ricos del país tenían 16.43 veces más ingresos que los hogares más pobres. Finalmente, el coeficiente de Gini pasó de ser .426 en 2018 a .415 en 2020.

Sin embargo, la reducción en esta relación no es sinónimo de una disminución de la desigualdad social imperante en el país. En primer lugar, las encuestas de ingresos en los hogares como la ENIGH tienen como limitante que los hogares de mayores ingresos (los más ricos) tienden a subreportar sus ingresos, en específico los ingresos de capital. Además, el diseño muestral de las encuestas puede que no contemple a los hogares de mayor riqueza, el 1% de los hogares más ricos del país, por ejemplo.

En un esfuerzo por corregir estas limitaciones y tener un mejor entendimiento de la magnitud de la desigualdad socioeconómica en el país, el Consejo de Evaluación de la Ciudad de México, ajusta la distribución de ingresos a partir del Sistema de Cuentas Nacionales del INEGI.

Una vez realizado este ajuste, se puede calcular de forma más precisa la magnitud de la desigualdad en el país. Con este ajuste, el coeficiente de Gini en 2018 era de .713, mientras que para 2020 era de .695, este nivel de desigualdad (alrededor de .7 en el coeficiente de gini) es el que se observa en el país desde 2008.

Si bien existe una reducción en el coeficiente de Gini entre 2018 y 2020, esta se explica por una caída generalizada de los ingresos en los distintos deciles de ingresos (excepto el decil I con un ligero incremento del 0.4%), donde en el decil X se observa una caída de mayor magnitud.

Además, para que se pudiera hablar de una reducción en la desigualdad como consecuencia de políticas implementadas por la administración actual, es necesario revisar el alcance y estado de la redistribución a partir de la política social implementada por el gobierno federal.

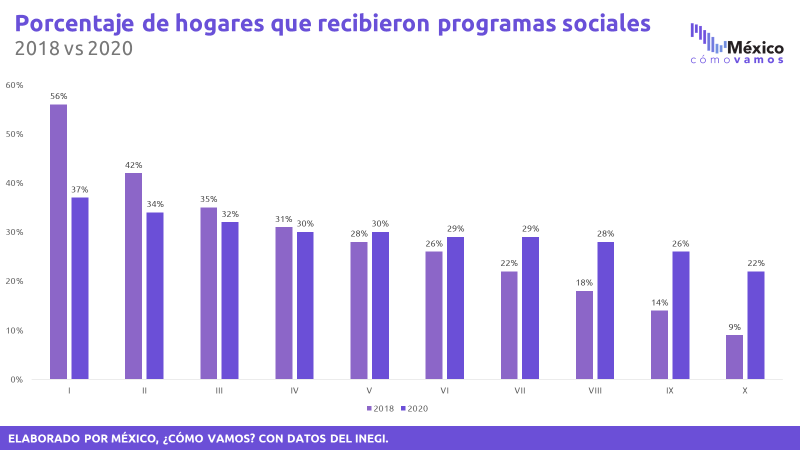

Al hacerlo, se observa que la actual política social federal es insuficiente. En 2020, únicamente 37% de los hogares más pobres (decil I de ingresos) eran beneficiarios de programas sociales, una disminución considerable a lo observado en 2018 donde el alcance era del 56%.

Esto quiere decir que 63 de cada 100 de los hogares más pobres en el país se encuentran en situación de alto riesgo ante el incremento generalizado de los precios en 2022, en específico de los artículos que componen a la canasta básica (más sobre esto en la Sección 2 del presente documento).

Más aún, la política social implementada por la presente administración no tiene un principio redistributivo. De acuerdo con INDESIG, en 2020, el 10% de hogares más pobres se queda solo con 10% del monto total de transferencias redistribuido (en 2018 era el 18%), mientras que el 10% más rico se queda con 8% del total de programas sociales (en 2018 era el 4%).

En ese sentido, las transferencias gubernamentales tienen un carácter menos progresivo (más regresivo) que lo observado en administraciones anteriores. En la siguiente figura se muestra la variación porcentual acumulada de estas transferencias por cincuentil de ingreso de hogares, de manera que en el cincuentil uno se encuentra el 2% de los hogares con menores ingresos y en el cincuentil 50 se ubica el 2% de los hogares con mayores ingresos en México. Como puede observarse, la política social de transferencias directas durante 2020 aumentó mucho más en los hogares más ricos que en los más pobres, con una variación mayor en los hogares más ricos de la población.

¿Cómo se explica que las transferencias gubernamentales crecieran más para los hogares de mayores ingresos? En buena parte, por la regresividad de la actual política social federal. En la siguiente figura se muestra el coeficiente de concentración de los principales programas sociales en 2018 y 2020. El coeficiente de concentración puede tomar valores entre -1 y 1, donde -1 representa progresividad, porque el gasto público se concentra en los hogares con menores ingresos, cuando el indicador es cercano a 1, implica regresividad en el gasto público porque se concentra en los hogares con mayores ingresos.

Se observa que, de los diez principales programas sociales de la actual administración, cinco de ellos son regresivos; es decir, el dinero público no está focalizado hacia las poblaciones que más lo necesitan. Al analizar el programa de Pensión para personas adultas mayores encontramos que el programa en 2018 tenía un coeficiente de concentración de -0.212, mientras que en 2020 presenta un coeficiente de -0.049, lo que significa que ha perdido su poder progresivo y tiende a ser neutral (0).

Con esto, las personas pueden beneficiarse de este programa independientemente de su ingreso. A pesar del carácter universal del programa, dada la escasez de ingresos públicos y la actual emergencia en el país, los programas sociales requieren un carácter más progresivo (focalizado) para evitar la ampliación de las desigualdades económicas y sociales en un país profundamente desigual (la política social en 2020 es menos progresiva que en 2018) y ante un contexto inflacionario como el que estamos viviendo.

- Inflación, PACIC y subsidio al combustible

La inflación de la primera quincena de agosto sorprendió una vez más. El dato de la inflación general anual de la primera quincena de agosto fue el más alto para una primera quincena desde diciembre del año 2000 y superó el consenso del mercado que esperaba 8.51%.

Sin embargo, el precio de la comida ha incrementado mucho más que el nivel general de precios. La inflación en alimentos fue de 14.54% en la primera quincena de agosto de 2022 y continúa con una trayectoria al alza.

Del mismo modo, la canasta alimentaria –línea de bienestar mínimo definida por el Coneval– ha presentado incrementos muy por encima de la inflación general. En julio de 2022 su incremento anual fue de 13% tanto en zonas urbanas como rurales. Esta situación es alarmante, ya que en México el 38.3% de la población se encuentra en situación de pobreza laboral.

Además, diversos alimentos centrales en la dieta de los mexicanos continúan al alza. Por ejemplo, el precio de la tortilla de maíz presentó una variación anual de 13% en la primera quincena de agosto y fue el tercer genérico con mayor incidencia quincenal.

El 4 de mayo de este año, en la conferencia matutina del presidente, se presentó el Paquete Contra la Inflación y la Carestía (PACIC), que comprende cuatro estrategias principales: la estrategia de producción, encaminada al incremento de la oferta de alimentos y el subsidio a la gasolina; la estrategia de distribución, que gira en torno a no incrementar las tarifas en el transporte (peajes en carretera y ferroviarias) y el fortalecimiento de la estrategia de seguridad en carreteras; la estrategia de comercio exterior, con aranceles cero a la importación de 21 de los 24 productos de la canasta básica y cinco insumos estratégicos y, finalmente; otras medidas, como la participación privada en el PACIC (América Móvil, Grupo Bimbo, Walmart, Chedraui, Soriana y Gruma) y el compromiso de no incrementos en los precios de los servicios de Telmex y Telcel.

En MCV realizamos un seguimiento quincenal de los 24 productos de primera necesidad (canasta básica PROFECO) considerados en el PACIC. Para que este programa sea considerado exitoso debería observarse una contención en la evolución del nivel de precios de estos artículos. Para hacer este monitoreo, clasificamos estos 24 productos en cuatro categorías:

- Productos de origen animal

- Despensa

- Frutas y verduras

- Aseo personal

Cuando se habla de evaluación de programas es importante considerar un escenario contrafactual, en este caso, el escenario contrafactual se configura a través de la siguiente pregunta: ¿cuál sería la inflación observada en ausencia del PACIC? Al momento de anunciar el paquete, la Secretaría de Hacienda y Crédito Público (SHCP) adelantaba que sin la estabilización del precio de la gasolina a partir del IEPS y los estímulos adicionales la inflación en la primera quincena de abril habría sido 10.0% y no 7.7% como resultó en ese entonces.

Esta contención en la inflación señalada por la SHCP se debe al impacto directo –aritmético– de la estabilización del precio de la gasolina en el componente no subyacente de la inflación. Sin embargo, es importante considerar también si estos estímulos y el resto de estrategias en el PACIC han tenido un impacto de segundo orden –no directo– en la inflación observada, en específico en la inflación de alimentos y, por otra parte, si el PACIC en general es una estrategia costo-efectiva.

En términos presupuestales, los recursos destinados al PACIC se concentran principalmente en el subsidio a las gasolinas (el cual beneficia más a los hogares de mayores ingresos), que, si bien tiene un impacto en la inflación general observada, no existe evidencia que tengan un impacto en la contención del precio de los alimentos.

- La economía mexicana aún no recupera su nivel pre pandemia

El PIB al segundo trimestre de 2022 (2T2022) se encuentra al 98.9% del PIB observado en el cuarto trimestre de 2019 (4T2019).

Sin embargo, la economía mexicana ya mostraba debilidad antes de la pandemia. Después de alcanzar un pico en el tercer trimestre de 2018, la actividad económica inició una trayectoria descendente, con tasas trimestrales menores al 0.2% o negativas entre finales de 2018 e inicios de 2020.

En consecuencia, el PIB en el 1T2020 se encontraba en niveles similares a los observados durante 2017. Debido a lo anterior, incluso cuando se recupere el nivel de producción observado antes de la llegada de la crisis ocasionada por la pandemia, este todavía será menor al observado en el tercer trimestre de 2018.

Más aún, para alcanzar una recuperación de los ingresos promedio de los habitantes de México se requiere un crecimiento económico que compense el crecimiento demográfico y las afectaciones por grupos de personas. Actualmente, nuestro PIB per cápita está en niveles de 2014, ocho años de retroceso.

Al desagregar por actividad económica, se observa que las tres actividades que conforman la economía mostraron avances trimestrales y anuales. No obstante, las terciarias aún se encuentran rezagadas respecto a su nivel prepandemia. En estas últimas se concentra el 66.3% de la economía de nuestro país.

Aunque la economía mexicana es diversa, seis de los veinte sectores concentran más del 62.8%: el comercio al por mayor, las industrias manufactureras, transportes y almacenamiento, el comercio al por menor, los servicios inmobiliarios, y la industria de la construcción. Salvo el sector de la construcción, que representa el 6.24% de la economía, todas han recuperado sus niveles prepandemia.

Cabe destacar que la construcción comenzó a presentar señales de debilitamiento desde el 2T2019. Si bien se encuentra al 91.93% de su nivel prepandemia, al tomar como referencia el periodo previo a este debilitamiento, el sector se encuentra al 83.4% de lo registrado en el 1T2019.

Además, en nueve de los 20 sectores la recuperación está en proceso, pero es incompleta.

- El aumento al salario mínimo

Actualmente, el salario mínimo equivale a $172.87 diarios en el país y $260.34 en la zona fronteriza. Las personas que perciben este ingreso tienen la posibilidad de costear 1.7 y 2.5 veces el valor de la canasta alimentaria urbana. Sin embargo, esto es únicamente si se asume que son hogares unipersonales.

A pesar del incremento en el poder adquisitivo en términos reales observado en las y los trabajadores más pobres del país, sigue siendo un reto el nivel de pobreza laboral presente en el país. Después del 36.6% de personas en pobreza laboral registrado en el 1T2020, a raíz de la pandemia se registró un nivel histórico en la población en pobreza laboral en el 3T2020 (46%). Para el 2T2022 este porcentaje se ha reducido al 38.3% de la población, tasa aún superior a lo registrado previo a la pandemia.

Además, en un mercado laboral como el mexicano, donde el porcentaje de personas ocupadas con un empleo informal es persistentemente mayor al 50%, los incrementos al salario mínimo están restringidos a las y los trabajadores con una ocupación formal.

- Estado del mercado laboral mexicano

Desde enero de 2022, los puestos de trabajo registrados ante el Instituto Mexicano del Seguro Social (IMSS) ya habían rebasado el nivel observado previo a la pandemia. Sin embargo, desde marzo de 2022 se observó un estancamiento:

- En el segundo trimestre de 2022 solo se agregaron 62 mil 856 puestos de trabajo, de la meta de al menos 100 mil por mes que nuestro país requiere: en abril únicamente se registraron 5 mil 490, en mayo se observó una pérdida de casi 3 mil puestos de trabajo y en junio se presentó un incremento de 60 mil 221.

- En el último mes que se tiene registro (julio) se observó un incremento de 10 mil 726 puestos de trabajo: 4 mil 436 puestos más de hombres y 6 mil 290 más de mujeres.

Otro factor a considerar es la tendencia de crecimiento que este indicador presentaba antes de la emergencia por COVID-19. Al tomar esto en cuenta, se observa que haría falta registrar más de un millón de puestos de trabajo para recuperar dicha tendencia.

La recuperación observada no toma en cuenta a las personas jóvenes que se suman mes con mes al mercado laboral. Los puestos de trabajo que se han recuperado son insuficientes para incorporarles. Además de recuperar los puestos perdidos, es necesario generar 100 mil nuevos puestos de trabajo registrados en el IMSS al mes para lograrlo. Debido a lo anterior, con corte de julio de 2022, el #SemáforoEconómico de Generación de puestos de trabajo se encuentra en rojo.

Además de la escasa generación de puestos formales, existen dos fallas estructurales del mercado laboral mexicano: la alta informalidad y la brecha de participación laboral existente entre hombres y mujeres.

Durante el segundo trimestre de 2022, 51.7% de los trabajadores no agropecuarios de México tuvieron un empleo informal; tasa superior a la observada en el trimestre previo (51.1%), y ligeramente inferior a la observada un año antes (51.8%). El #SemáforoEconómico de informalidad laboral –cuya meta es disminuir el empleo informal al 25% o menos– se encuentra en naranja. La tasa de informalidad al 2T2022 es la misma a la observada antes del impacto de la pandemia (primer trimestre de 2020).

Disminuir el empleo informal debe ser una prioridad pues, además de estar asociada con trabajos de menores ingresos, la informalidad está ligada con los niveles de pobreza laboral observados en cada región: estados como Oaxaca y Guerrero no solo tienen los niveles más altos de pobreza laboral en el país, sino que también tienen las proporciones más elevadas de trabajadores en informalidad laboral. A la inversa, Chihuahua, Baja California Sur, Nuevo León y Coahuila, donde la pobreza laboral muestra niveles bajos, también tienen menores tasas de informalidad laboral.

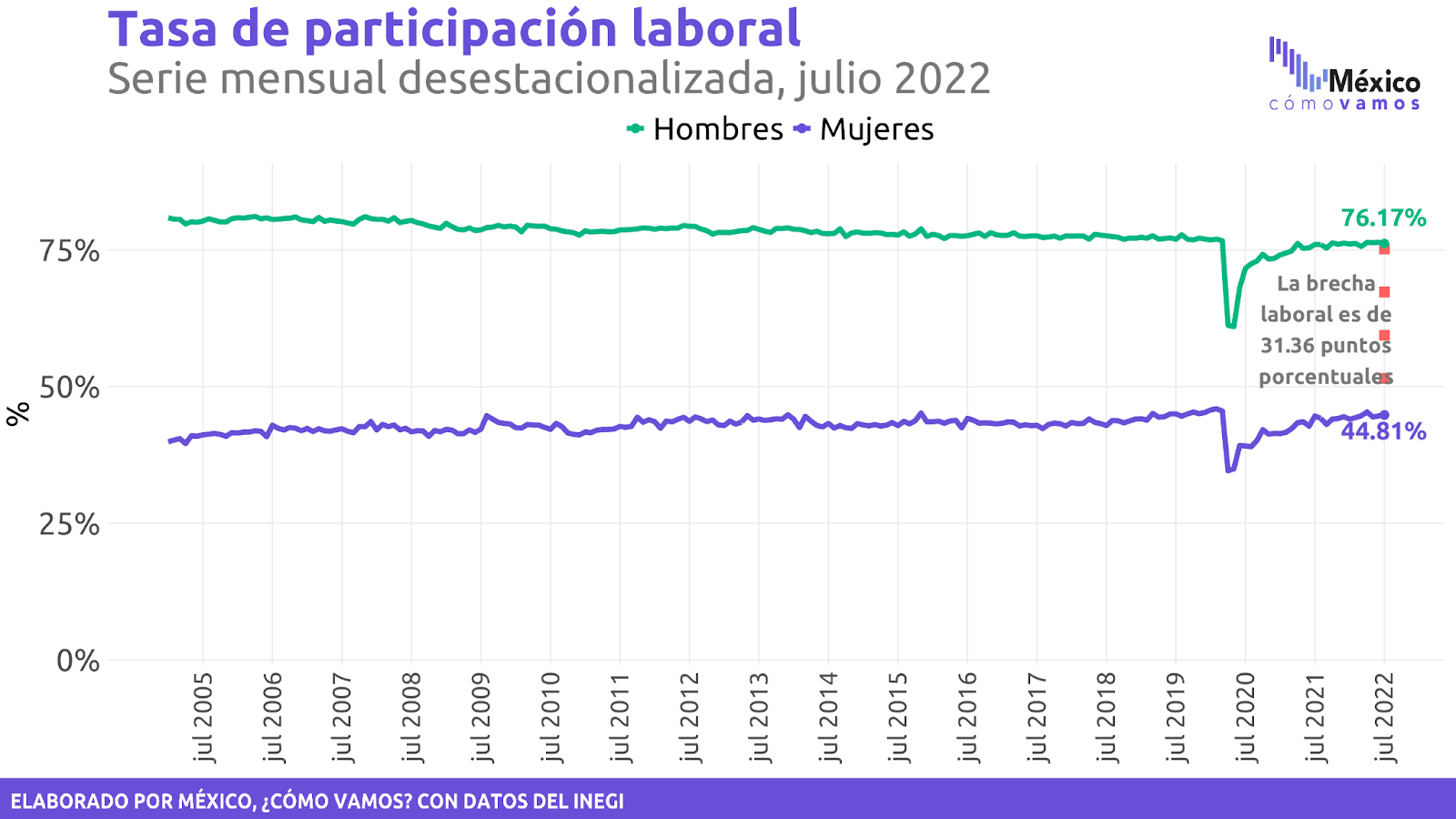

Otro problema estructural del mercado laboral mexicano es la baja participación de las mujeres. Los últimos datos disponibles a julio 2022 muestran que México tiene una tasa de participación laboral de 59.7%; sin embargo, al desagregar por sexo la tasa de participación de los hombres es de 76.2%, mientras que la de las mujeres es 44.8%, ¡una brecha de 31.4 puntos porcentuales!

Este indicador nos permite identificar que necesitamos implementar políticas públicas que permitan que más mujeres se integren a la Población Económicamente Activa (PEA). Se requiere infraestructura de cuidados: guarderías, escuelas de tiempo completo y asilos que permitan que más mujeres participen en el mercado laboral formal. Para cambiar las reglas del mercado laboral mexicano debería ser crucial la discusión de cómo planear y financiar un Sistema Nacional de Cuidados.

- Inversión en México. Inversión extranjera directa vs inversión fija bruta

Recientemente la Secretaría de Economía dio a conocer las cifras preliminares de Inversión Extranjera Directa (IED) del primer semestre del año. En estas cifras se observa un incremento significativo, el cual se explica en una buena parte por la fusión de Televisa con Univisión y por la reestructuración de Aeroméxico. No obstante, al quitar el efecto de estos dos eventos se sigue observando una cifra 12% mayor a la observada en el mismo periodo de un año antes, cifra positiva para nuestro país dada la gran importancia de la inversión para detonar crecimiento económico.

Cabe aclarar que las cifras de IED están publicadas en millones de dólares corrientes, por lo que en un entorno de alta inflación en Estados Unidos deben tomarse con cautela. Además, es claro que el entorno internacional actual –EUA buscando sustituir importaciones chinas y otras oportunidades de nearshoring– ofrece una importante oportunidad para que México atraiga mucha más inversión si se brinda certidumbre jurídica a los inversionistas.

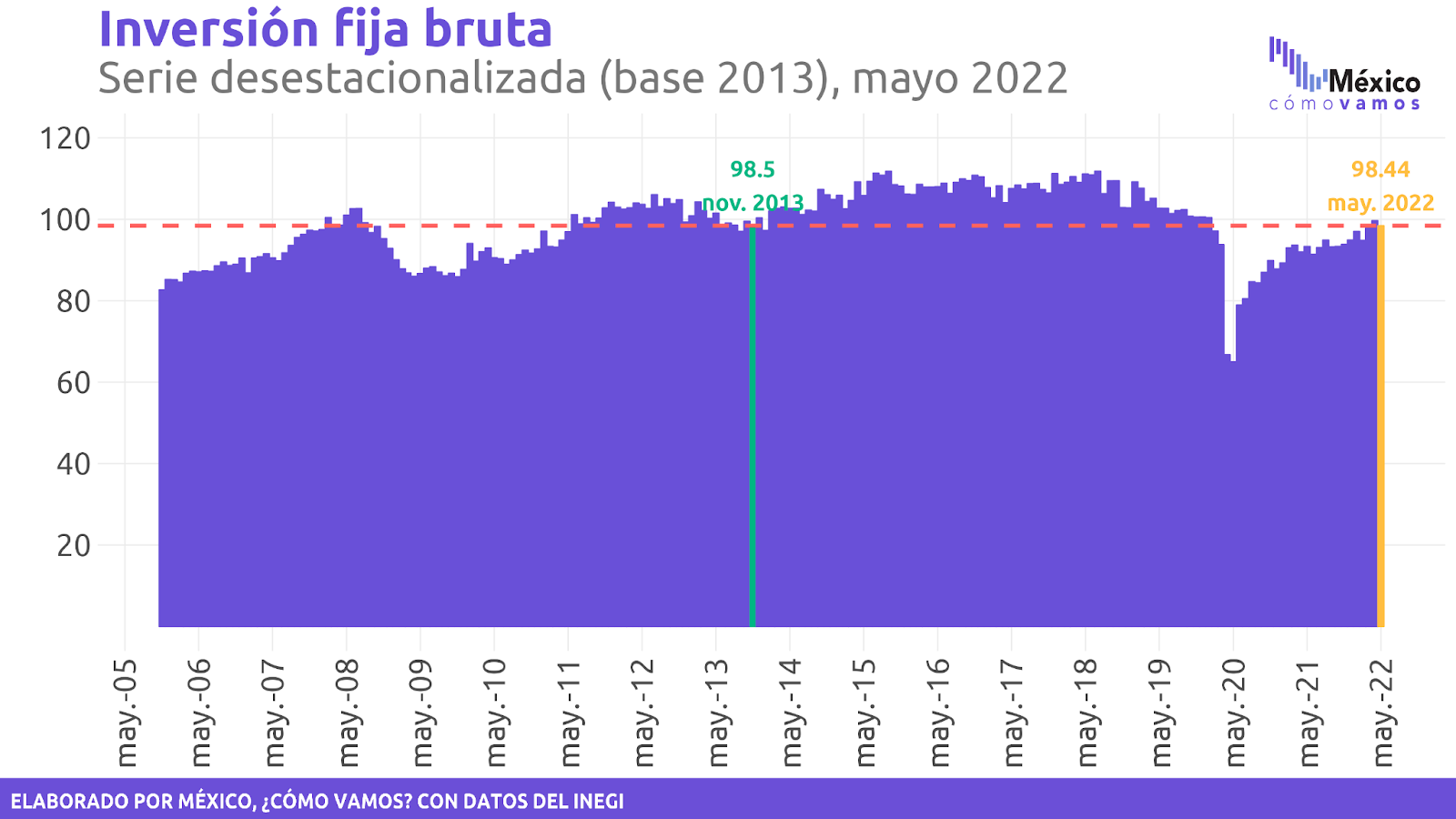

Es necesario enfocar esfuerzos en aprovechar dicha oportunidad, pues actualmente la inversión fija bruta se encuentra en niveles de 2013 y aún no recupera su nivel prepandemia (enero 2020). Fomentar mayores niveles de inversión en un país resulta el principal motor de crecimiento económico. De esta forma se alcanza una mayor producción, pero también se generan oportunidades laborales, tanto por su efecto inmediato sobre el PIB, como por las dinámicas que genera en la economía en el mediano y largo plazo.

Al aportar más del 58% a la formación bruta de capital del país, el sector de la construcción resulta de gran importancia para la economía mexicana tanto en el presente como en las posibilidades de crecimiento a futuro. La inversión en este sector se encuentra significativamente rezagada, lo cual limita las posibilidades de crecimiento a futuro.

México necesita desarrollar las capacidades para incrementar su productividad y para esto requiere inversión física e inversión en capital humano.

- Remesas

Un indicador que se ha enunciado como positivo en la administración actual es el incremento que se ha observado en la recepción de remesas. Si bien en mayo de 2022 se alcanzó el máximo histórico en el flujo mensual de entrada de remesas a México, no se debe contemplar a este indicador como señal de un buen desempeño de la economía mexicana, sino todo lo contrario, pues revela que el mercado laboral mexicano no ha sido lo suficientemente robusto históricamente para incorporar a todas aquellas personas que decidieron migrar en búsqueda de mejores oportunidades laborales.

Además, de acuerdo con la información reportada en ENIGH 2020, no existe evidencia de que los incrementos en entradas de remesas en el país estén permeando en los hogares de menores ingresos. De hecho, en 2020 hubo una marcada reducción de los hogares de menores ingresos que reportan haber recibido remesas.

Además de esta reducción, se observa una caída en el monto recibido reportado en los hogares de menores ingresos y un aumento en los hogares de mayores ingresos (decil 9 y 10).

Te invitamos a descargar esta publicación en PDF aquí.

Para más información visita www.mexicocomovamos.mx.

Contáctanos:[email protected] , 55 4001 1594.