La primera revisión del T-MEC en 2026 se dará en un contexto de incertidumbre, en gran parte por el escepticismo de Estados Unidos sobre los beneficios y relevancia del tratado para su economía. Sin embargo, la fortaleza de Norteamérica nace de la colaboración trilateral que es más exitosa que cualquier esfuerzo individual en el que se embarquen los tres países.

- México y Canadá son los dos principales socios comerciales de Estados Unidos, y Estados Unidos es el principal socio comercial de México y Canadá.

- En 2024 el volúmen de comercio entre los países de Norteamérica llegó a 1.6 billones de dólares, lo que representa un crecimiento de 1.3% respecto al año anterior.

- La región de Norteamérica representó el 29% del PIB mundial en 2024 (Fondo Monetario Internacional).

- El comercio regional impulsa millones de empleos en toda Norteamérica. En 2024, los sectores vinculados al comercio de bienes —incluidas las industrias manufactureras, el comercio al por mayor, el transporte y almacenamiento, así como los servicios financieros y de seguros— generaron 56.2 millones de empleos (INEGI, U.S. Bureau of Labor Statistics y Statistics Canada). Además, más de 10 millones de empleos dependen directamente de las exportaciones de bienes (Brookings).

- La complementariedad en las competencias del capital humano es una oportunidad para aumentar la competitividad y productividad de las cadenas de valor en Norteamérica.

- Norteamérica tiene en su pirámide demográfica y su capacidad receptora de inmigración una ventaja comparativa frente a regiones competidoras como Asia y Europa. Para 2050, la edad mediana en Norteamérica será 42, mientras que en China 52 y en la UE de 46 (Our world in data).

- Hacia 2030, México tendrá la mayor concentración de población joven en toda la región, lo que representa una oportunidad para llenar las vacantes en EUA.

- Sectores clave como el de salud y el agrícola se beneficiarian de la movilidad laboral legal entre México y EUA:

- En EUA hay más de 1.2 millones de vacantes de personal en el sector salud y se estima que para 2036 tendrá una escasez de 40 mil médicos de atención primaria y hasta 86 mil doctores (Global Data Plc).

- En el sector agrícola existen 2.4 millones de puestos al año, pero no hay trabajadores suficientes para ocuparlos, además de que el 75% de los trabajadores provienen de México y Latinoamérica (American Farm Bureau Federation).

- La seguridad alimentaria en Norteamérica es resultado de la interdependencia de sus mercados agroindustriales. México es el principal destino de las exportaciones agrícolas de Estados Unidos y, gracias a la complementariedad de cultivos, abastece a los consumidores estadounidenses con frutas y verduras frescas durante todo el año.

- El éxito de la industria automotriz en Norteamérica, es la historia de la integración regional. En algunos casos, los componentes de un automóvil pueden cruzar las fronteras hasta ocho veces antes de convertirse en un vehículo terminado (Congressional Research Service).

- Para que Estados Unidos lidere la frontera tecnológica necesita a sus socios comerciales: México, como proveedor clave de insumos eléctricos y electrónicos, y Canadá, con sus reservas de tierras raras, ambos esenciales para la economía digital.

Para liberar el potencial de la región y superar un contexto arancelario complejo, se requiere una agenda conjunta con metas ambiciosas que impulsen la calidad de vida y la competitividad de los habitantes de México, Estados Unidos y Canadá, aprovechando las fortalezas de industrias existentes y las oportunidades que facilita el T-MEC. The North American Project es una ruta con cinco metas para que Norteamérica se convierta en la región más próspera y competitiva del mundo.

Seguridad alimentaria en Norteamérica

- México y Canadá son los principales socios comerciales agrícolas de Estados Unidos. México es el principal proveedor de estos productos a EUA y su principal mercado de exportación, seguido por Canadá.

- La complementariedad de cultivos permite que los consumidores estadounidenses tengan acceso a verduras y frutas frescas durante todo el año (Departamento de Agricultura de EUA).

- La experiencia de la guerra comercial de 2018-2019 entre Estados Unidos y China fue una pérdida de mercado de exportación para los agricultores estadounidenses, la cual tuvo que ser compensada con los ingresos federales obtenidos por la imposición de aranceles a las importaciones de productos agrícolas chinos (Consejo de Relaciones Exteriores).

- La industria de la cerveza es un ejemplo del éxito de la integración regional. Los productores de EUA exportan insumos clave de granos a las cervecerías de México, donde se procesan, embotellan y se envían de vuelta al mercado estadounidense para su consumo.

- La cebada proveniente de Estados Unidos incluye cantidades significativas cultivadas por agricultores familiares en Idaho, Montana y Dakota del Norte, que a menudo se maltea antes de ser enviada por camión y tren a las cervecerías de México.

- Otros insumos clave incluyen almidón de maíz de granjas de todo el Corn Belt del Medio Oeste y las Llanuras Centrales, y lúpulo proveniente de productores en el Valle de Yakima en el estado de Washington.

- Las cervecerías en México luego envían de vuelta Corona, Modelo, Pacífico y Victoria a los consumidores en EUA.

Norteamérica en movimiento. El éxito de la industria automotriz

¿Cómo inició?

- La integración de la industria automotriz en Norteamérica comenzó a principios del siglo XX, liderada por la expansión de Ford Motor Company. En 1903, Ford revolucionó la producción de automóviles en Estados Unidos con la introducción de la línea de ensamblaje, lo que permitió que los automóviles fueran asequibles para las masas. En 1904, Ford se expandió a Canadá.

- Le siguieron General Motors y Chrysler, los otros miembros de los Tres Grandes fabricantes de automóviles. Este desarrollo sentó las bases para Motor Alley, una región que se extiende desde los Grandes Lagos hasta el Golfo de México, donde prosperaron fabricantes de automóviles y proveedores. La proximidad de Detroit a Canadá jugó un papel crucial en el desarrollo industrial transfronterizo.

- México siguió un camino diferente. En 1925, Ford abrió su primera planta de ensamblaje en México, pero la política gubernamental de sustitución de importaciones mantuvo cerrado el mercado mexicano a la competencia extranjera. Como resultado, la industria automotriz de México se centró principalmente en la demanda local, lo que resultó en una producción a menor escala, mayores costos y vehículos de menor calidad.

TLCAN: Cambiando de marcha hacia la integración

- El Tratado de Libre Comercio de América del Norte (TLCAN), implementado en 1994, marcó un punto de inflexión para la industria automotriz de Norteamérica al eliminar las barreras comerciales entre Estados Unidos, Canadá y México. Por primera vez, México se integró completamente en la cadena de suministro regional, transformándose en un centro clave de producción de autopartes debido a sus menores costos laborales y su ubicación estratégica.

- La frontera entre Estados Unidos y México, en particular los corredores El Paso-Juárez y Laredo-Monterrey, facilitó un comercio transfronterizo ágil. En algunos casos, los componentes de un automóvil pueden cruzar las fronteras hasta ocho veces antes de convertirse en un vehículo terminado, ilustrando la profunda integración de la cadena de suministro norteamericana.

Del TLCAN a la oportunidad del T-MEC. Prosperidad compartida por medio de los derechos laborales y los requisitos de contenido regional

- Uno de los principales cambios del TLCAN al T-MEC es el énfasis en los derechos laborales y la protección de los trabajadores.

- Una actualización clave es el requisito de que entre el 40 % y el 45 % del contenido de un automóvil sea fabricado por trabajadores que ganen al menos 16 dólares por hora.

- Otro aspecto clave del T-MEC es el aumento en los requisitos de contenido regional.

- El 75 % de los componentes de un vehículo deben ser originarios de Norteamérica, en comparación con el 62.5 % bajo el TLCAN. Este cambio busca promover la fabricación local y reducir la dependencia de piezas provenientes de fuera de la región, profundizando aún más la integración de la industria automotriz norteamericana.

- El 70 % del acero y el aluminio utilizados en los vehículos deben provenir de Norteamérica.

La industria automotriz de Norteamérica actualmente

- La industria automotriz es el componente más grande del comercio total en Norteamérica (22 % del comercio del T-MEC, USTR).

- En 2023, la producción de vehículos motorizados en Norteamérica superó los 16 millones de unidades, marcando un notable crecimiento del 21 % desde la pandemia de COVID-19.

- A lo largo de la región, la industria automotriz es responsable de millones de empleos directos e indirectos:

- Estados Unidos: la industria automotriz emplea directamente a 9.7 millones de personas y respalda 11 millones más a través de su vasta cadena de suministro (2024, USTR).

- México: con 1 millón de empleos directos, la industria impacta en la vida de 20 millones de personas en múltiples sectores, lo que demuestra su amplio alcance económico (2024, AMIA).

- Canadá: la industria representa 462,000 empleos directos e indirectos, desempeñando un papel crucial en la economía del país (2023, StatCan).

El T- MEC impulsa cadenas de valor resilientes y la innovación regional

El T-MEC ofrece la oportunidad para que México, Estados Unidos y Canadá desarrollen cadenas de valor verticalmente integradas (Wilson Quarterly, 2023), reduciendo su dependencia de otros bloques comerciales, especialmente en el sector tecnológico con Asia. La relación comercial con China es asimétrica, ya que, a diferencia del comercio intra-T-MEC, el gigante asiático no compra productos estadounidenses en la misma proporción en que exporta a ese mercado. En contraste, el déficit comercial de Estados Unidos con México y Canadá responde a la integración profunda de las cadenas de valor en Norteamérica (Brookings, 2024).

El Servicio de Investigación del Congreso (CRS, por sus siglas en inglés) explica en su reporte sobre el déficit comercial y la política comercial de EUA (CRS, 2018) que los tratados de libre comercio fomentan el comercio intraindustrial. Es decir, la importación y exportación de insumos intermedios dentro de la misma industria entre países con ventajas comparativas en determinados bienes. En este contexto, el intercambio de bienes intermedios diluye la distinción entre producción local y extranjera, fortaleciendo la integración productiva de la región.

Para ilustrar la integración comercial de Norteamérica, se presentan los déficits comerciales de los cinco principales socios comerciales de Estados Unidos, expresados como proporción de sus exportaciones a cada país, utilizando la Razón del Déficit Comercial (RDC).

Este enfoque va más allá del saldo neto entre exportaciones e importaciones, ya que permite analizar la profundidad de la relación comercial entre dos países. Al mostrar qué porcentaje de las exportaciones estadounidenses a un país determinado equivale a su déficit comercial, esta métrica refleja tanto el grado de integración en las cadenas de valor como la importancia de cada mercado para el sector exportador de Estados Unidos.

En 2024, el déficit comercial de Estados Unidos con sus socios del T-MEC equivalió al 18 % y 51 % de sus exportaciones a Canadá y México, respectivamente, reflejando la profunda integración comercial de Norteamérica. En contraste, el déficit con China fue más del doble del valor de las exportaciones estadounidenses a ese país, evidenciando una relación comercial menos equilibrada.

Para que Norteamérica consolide cadenas de valor resilientes y se mantenga como la región más competitiva del mundo, es fundamental el cumplimiento y fortalecimiento del T-MEC (Brookings, 2024).

Construyendo la región más tecnológica del mundo

El Departamento de Comercio de EUA publica la balanza comercial de Productos de Tecnología Avanzada, donde se observa que, desde 2002, Estados Unidos dejó de ser un exportador neto de tecnología para convertirse en un importador neto de estos productos.

Dentro del comercio de productos de tecnología avanzada de EUA con el mundo, el déficit total por (-) 298,948 millones de dólares en 2024 se puede analizar por socio comercial y por tipo de producto tecnológico.

Siete países concentran el 98 % del déficit comercial de Estados Unidos en productos de tecnología avanzada. China lidera con 23 %, seguido de Taiwán e Irlanda, ambos con 20 %. En cuarto lugar se encuentra México, el principal socio comercial de EUA y su mayor mercado de exportación en esta categoría, representando el 16 % del déficit. Le siguen Tailandia (7 %), Malasia (6 %) y Corea del Sur (5 %).

A diferencia de los demás países en la lista, México es el único socio comercial en productos de tecnología avanzada que compra a EUA más insumos de esta categoría que el valor de su déficit. Es decir, México y EUA se compran mutuamente una gran cantidad de mercancías en esta categoría: por cada 100 dólares que México le vende a EUA, EUA le vende a México 54 dólares. Esto resalta la integración productiva de la región y el papel de Norteamérica en la generación de valor agregado, fortaleciendo la capacidad regional para convertirnos en exportadores netos de tecnología al mundo.

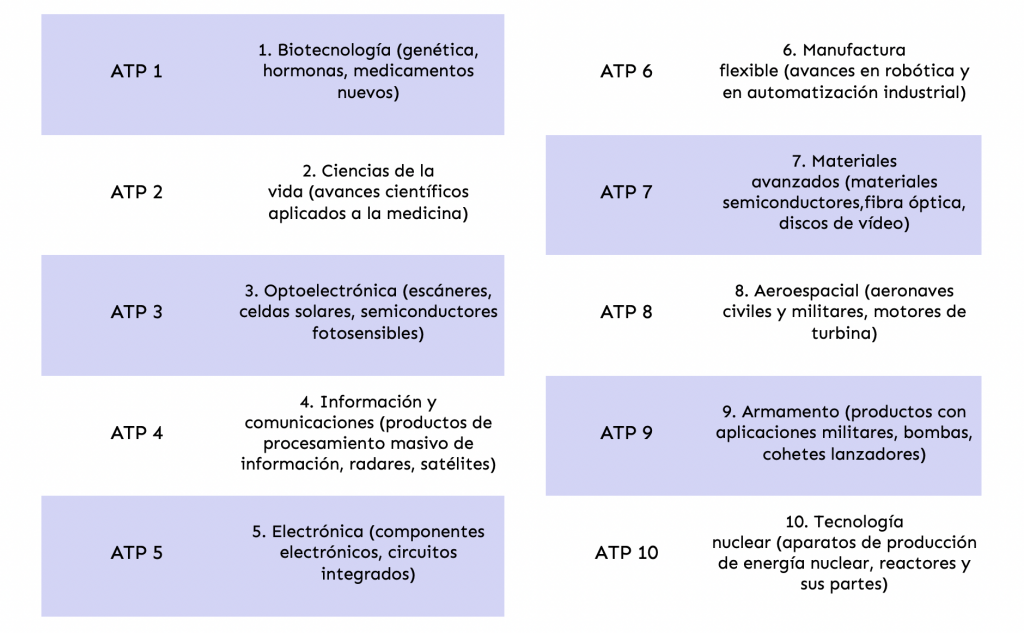

La balanza de productos de tecnología avanzada está compuesta por 10 grupos.

La descomposición del déficit en la balanza de productos de tecnología avanzada de EUA representa el saldo neto de cada una de las diez categorías. Se grafican los déficits (cuando las importaciones superan a las exportaciones en una categoría específica) y los superávits (cuando las exportaciones son mayores que las importaciones en una categoría).

Dentro de la balanza comercial de EUA en productos de tecnología avanzada, dos categorías destacan por su impacto en el déficit: ATP 4 – Información y Comunicaciones y ATP 8 – Aeroespacial. La categoría ATP – 4 representa el 77.4 % del déficit comercial con un saldo negativo de (-) 231,466 millones de dólares. En esta categoría, China es el principal proveedor, con un déficit de (-) 97,614 millones de dólares, seguido de Taiwán con (-) 57,898 millones de dólares y México, que ocupa el tercer lugar con (-) 34,773 millones de dólares. Por otro lado, la categoría ATP – 8 representa el superávit más grande en la balanza de productos de tecnología avanzada, sin embargo EUA es deficitario en la mayor parte de las categorías.

Las tecnologías de la información en la región del T-MEC

Para fortalecer la resiliencia de las cadenas de valor en información y comunicaciones, es fundamental desarrollar una proveeduría regional sólida dentro del T-MEC. Un análisis del origen de los insumos en los subsectores 334 (electrónicos) y 335 (eléctricos), de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN), permite identificar tendencias y necesidades estratégicas. Este enfoque resulta clave para fomentar una mayor integración productiva en la región y reducir la dependencia de insumos externos, fortaleciendo así la competitividad de la economía digital.

La importancia estratégica del T-MEC en la industria aeroespacial

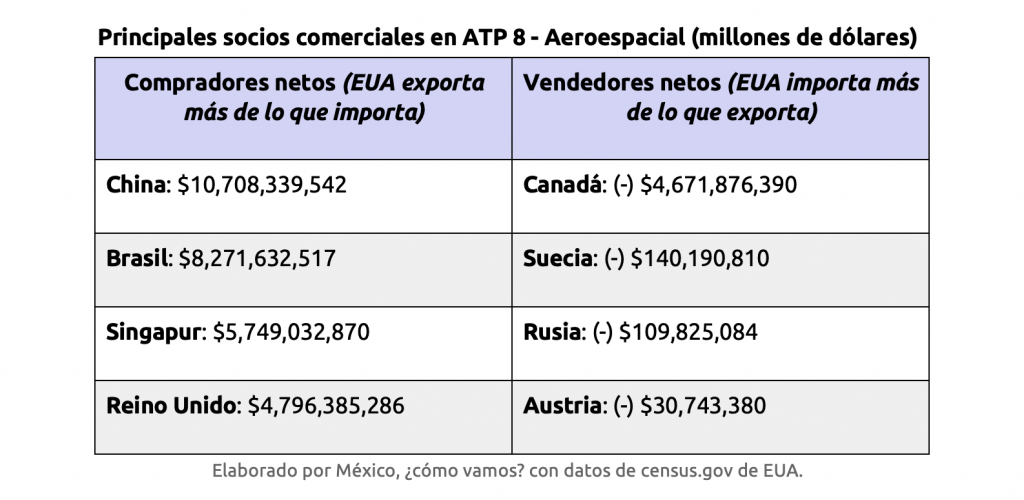

La relevancia de los socios del T-MEC no solo radica en su papel dentro de las cadenas de proveeduría de insumos, sino también en su importancia como mercados de exportación y consumo. Un caso emblemático es la clasificación ATP 8 – Aeroespacial, la única dentro de los Productos de Tecnología Avanzada que presenta un superávit comercial para Estados Unidos, reflejando su ventaja comparativa como exportador en este sector.

Además, el 94 % de las importaciones de productos aeroespaciales de Estados Unidos provienen de Canadá, lo que evidencia el grado de integración regional y su papel fundamental en la competitividad de la industria aeroespacial estadounidense.

Estos datos reflejan cómo la integración regional del T-MEC impulsa la competitividad de Estados Unidos en la industria aeroespacial.

Norteamérica referente tecnológico mundial

Norteamérica tiene el potencial de convertirse en referente tecnológico global gracias a la integración de sus cadenas de valor y la complementariedad productiva impulsada por el T-MEC. La fortaleza de la región radica en la combinación de innovación, inversión y comercio intraindustrial, lo que permite generar bienes de alto valor agregado y reducir la dependencia de insumos externos. En sectores estratégicos como información y comunicaciones, así como en la industria aeroespacial, la integración regional ha demostrado ser clave para la competitividad y el posicionamiento de la región en mercados globales.

El T-MEC no solo establece un marco que facilita el comercio, sino que también crea un entorno propicio para la innovación y el desarrollo tecnológico, reforzando la resiliencia de las cadenas de suministro. La capacidad de los países del bloque para adaptarse a las transformaciones económicas y tecnológicas será determinante para mantener su liderazgo global. En este sentido, el fortalecimiento de la proveeduría regional en sectores clave garantizará que Norteamérica continúe siendo la región más competitiva del mundo.

¿Quieres conocer más sobre la integración de Norteamérica, el mapa de la prosperidad compartida y la integración del capital humano a través del T-MEC?

Conoce nuestros micrositios: