El gas natural es un combustible muy poco “famoso”. Solo el 7 % de las residencias en México lo consumen para calentar agua o cocinar, lo que hace que pase desapercibido de la vida cotidiana. Sin embargo, es el combustible de mayor importancia para la generación eléctrica en México, dado que el 60 % de la misma lo requiere. Para la industria también es relevante, al ser su segunda fuente de energía más importante, apenas debajo de la electricidad. De forma tal que, si la electricidad y el gas están vinculados en actividades sustanciales, podemos concluir que es fundamental para el desarrollo del país. En este artículo proveo elementos que permitan dimensionar los enormes retos por resolver en la siguiente administración.

a) Primer reto: la demanda nacional de gas

De acuerdo con información de la Secretaría de Energía, 1 a septiembre de 2022 (último dato disponible), México consume 8.3 billones de pies cúbicos diarios (bcfd), de los cuales importa 5.8, por lo que la producción nacional aporta 2.5 bcfd, pero de esta cantidad, al menos la mitad la consume el propio Pemex. Es decir, la demanda eléctrica e industrial de México se atiende gracias a las importaciones que provienen de Texas, en los Estados Unidos de América. Sabemos que la CFE detonó recientemente la construcción de seis plantas de ciclo combinado (que requieren 0.9 bcfd de gas aproximadamente) y que existe demanda industrial a lo largo del país, incluyendo la de Petróleos Mexicanos, por aproximadamente 2 bcfd, de forma tal que podemos pensar que la demanda de gas natural en México podría continuar creciendo al menos una década más y que en la medida en que exista más energía renovable y todos los procesos industriales sean más eficientes y disminuyan sus emisiones, se podría observar un freno en la misma.

¿Cómo atender esa demanda? La respuesta está en los más de 6 mil kilómetros de gasoductos detonados por la CFE durante la administración 2012-2018. Por esto, los planes de exportar gas, que con tanto entusiasmo ha anunciado la CFE, podrían poner en riesgo el suministro nacional, por lo que es ampliamente recomendable que la siguiente administración cuente con un ejercicio serio de cálculo de la demanda integral del país para la siguiente década y analice las consecuencias posibles en el supuesto de que esta administración efectivamente comprometa capacidad en estos gasoductos para exportar.

b) Segundo reto: suministro de gas a las plantas de la CFE detonadas en esta administración

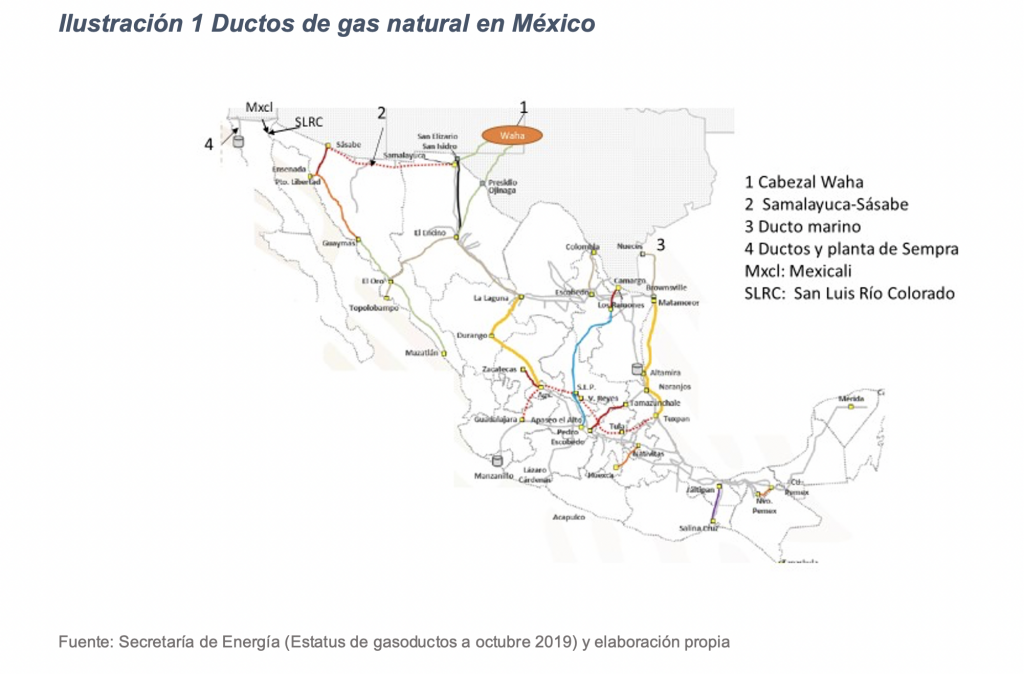

Para entenderlo mejor, veamos la ubicación de los gasoductos actuales en el mapa de la Ilustración 1. Como se puede observar, los gasoductos que colindan con EUA, terminan en Sásabe, Sonora. El resto de Baja California (Rosarito/Ensenada) depende del sistema de ductos de Sempra llamado Gasoducto Rosarito y otros ductos en la zona. Las nuevas plantas de CFE en San Luis Rio Colorado y Gonzalez Ortega no tienen un ducto que las pueda suministrar y la capacidad de transporte de gas natural aguas arriba no está disponible. El gas para estas nuevas plantas competirá con el gas natural para California que hoy en día ha llegado a cotizar hasta en $ 30/MMBTU, casi 10 veces lo que vale en el sur de Texas.

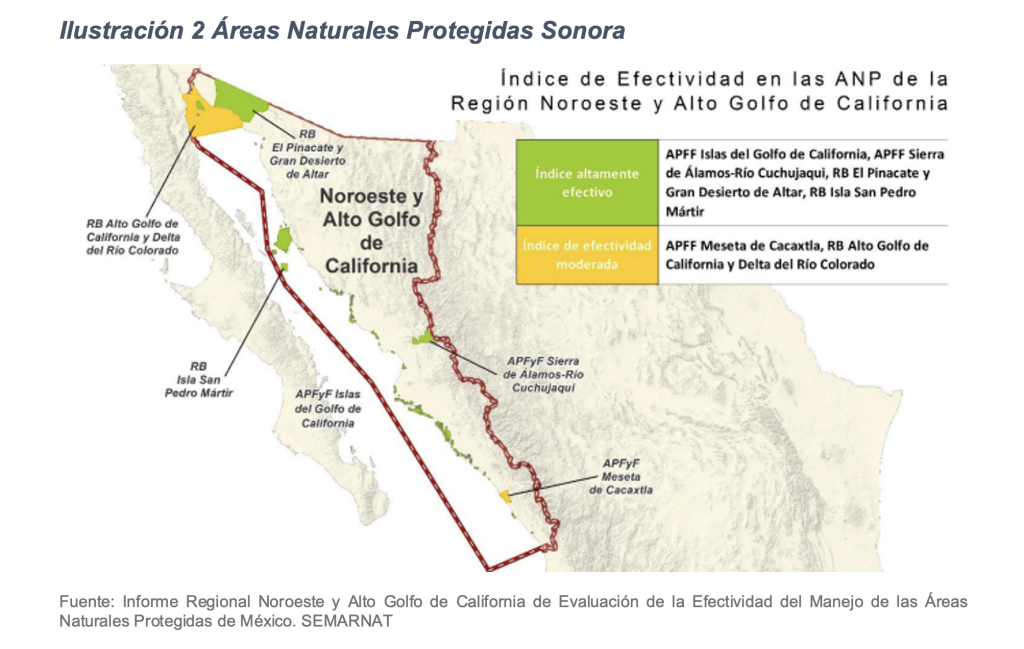

Conviene saber que la planta en SLRC ya había sido planteada en administraciones anteriores, pero no se aprobó debido a la dificultad de llevarle el gas, en función a su cercanía con el Área Natural Protegida del Pinacate, como lo muestra el mapa de la Ilustración 2, de forma tal que tenemos que plantearnos cómo se suministrarán esas plantas.

Solo hay dos formas de suministro de gas natural por ducto para BC y SLRC: a) construir un ducto del lado mexicano que una a Sásabe con SLRC, (aproximadamente 400kms), violando el área nacional protegida del Pinacate, o bien b) misma trayectoria desde los EUA y, para ello, hay que considerar que el único sistema de ductos que existe para mover gas de este a oeste a lo largo de la frontera de EUA con México pertenece a la empresa Kinder Morgan (conocido como EPNG, El Paso Natural Gas) y que está saturado, por lo que el gas en esa región es caro, razón por la cual la administración anterior promovió el ducto del lado mexicano en paralelo a EPNG.

c) Tercer reto: pérdida del control en los ductos que suministran gas de Waha

La Ilustración 1 muestra la cuenca de Waha, en el oeste texano. Esta es, por mucho, la fuente del gas más barato del mundo (durante enero ha registrado precios de cero dólares) y México es el único país fuera de EUA que puede recibirlo a través de gasoducto.

La interconexión por gasoducto de México con Waha tiene una capacidad máxima de 3 bcfd, esto es, el 40% de la demanda nacional. Si se aprovechara al máximo, se podría: a) suministrar el noroeste, occidente, centro y hasta el golfo del país, aun cuando CFE no construyera plantas de generación eléctrica, ya que la IP podría hacerlo o bien, b) CFE podría intercambiar el gas adquirido en el sur de Texas por gas de Waha y atender la demanda de sus plantas en el Golfo de México con este gas de Waha, en lugar de consumir gas del sur de Texas (más caro que el de Waha), o combustóleo.

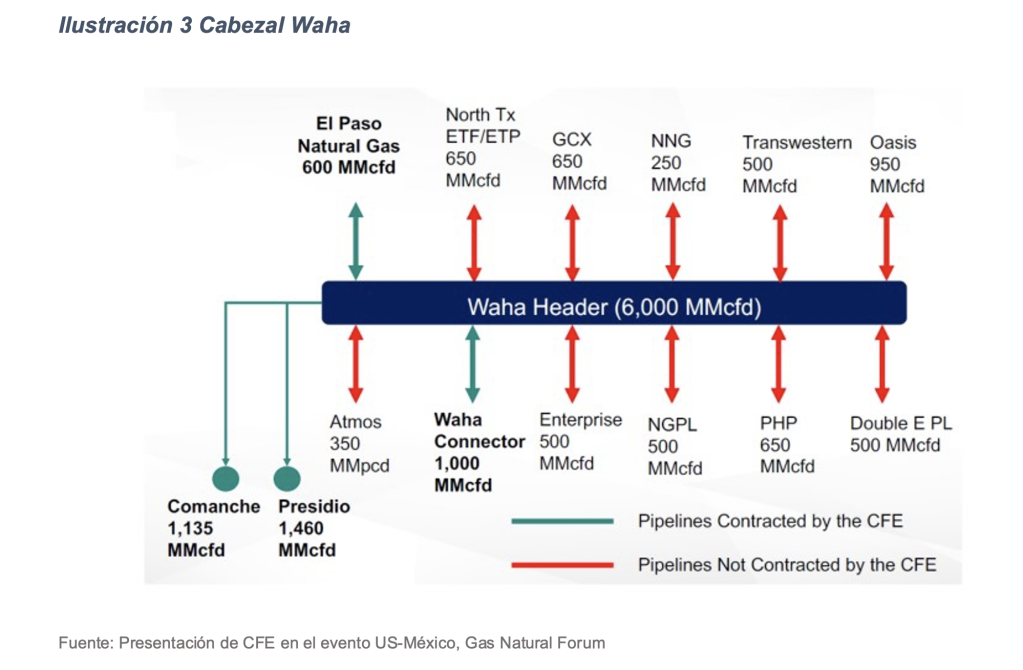

La CFE accede al gas de Waha por medio de un header o cabezal, 2 que se detonó mediante licitación en la administración anterior:

Tenemos que asumir que, dado que EPNG tiene una interconexión al cabezal de Waha y que sus ductos son los únicos que podrían mover el gas para BC en los EUA, el gas que atendería las plantas de CFE en BC será primordialmente de esa cuenca, lo que implica un cambio relevante en la estrategia nacional: la infraestructura construida en México para mover el gas de Waha hacia el Noroeste (Sonora y Sinaloa), es decir el ducto Samalayuca Sásabe (numeral 2 de la Ilustración 1) pierde sentido, a menos que ahora parte de sus flujos, en lugar de estar destinados a México, fluyan hacia los EUA.

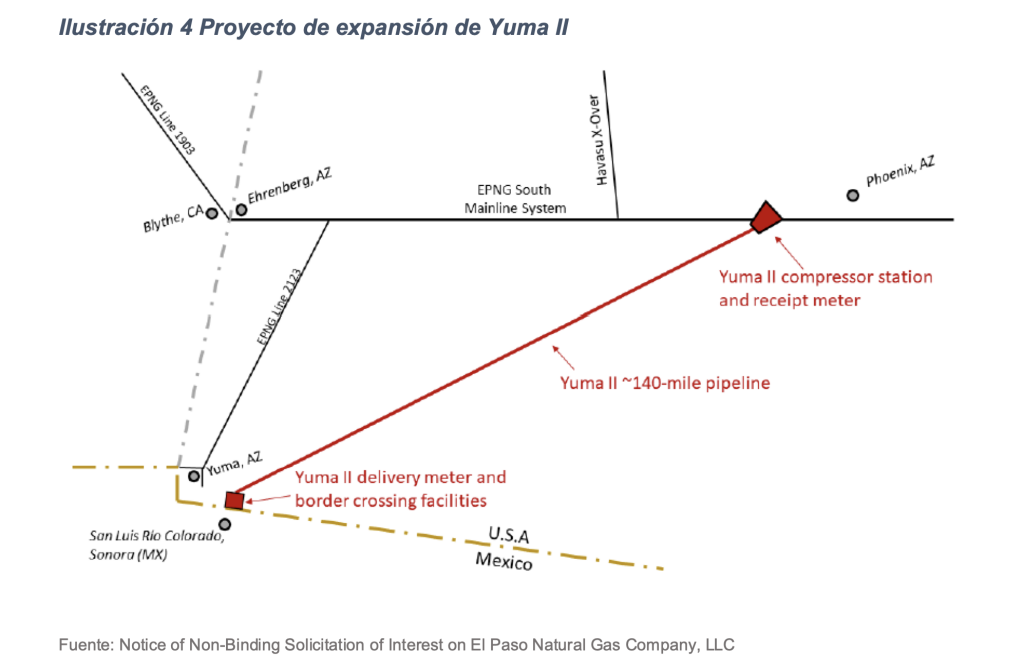

El gas de las nuevas plantas en Baja California dependerá de las condiciones del sistema de EPNG, como lo confirma la temporada abierta que está llevando a cabo EPNG para construir un ducto y compresión que permita llevar el gas a SLRC y Gonzalez Ortega. 3 Este riesgo se evitaba con la estrategia anterior.

Lo pondré de esta forma: la planeación que se hizo la administración anterior para que México aprovechara el gas de Waha, le daba a nuestro país el control de su destino con los ductos y flujos dentro de territorio nacional, lo que permitiría tomar las decisiones más adecuadas para el país al aprovechar el gas más barato del mundo. El cambio de estrategia modifica sustancialmente esta libertad.

Cuarto reto: el costo del cambio de estrategia y el suministro al sureste

Sigamos analizando la conformación detonada anteriormente para aprovechar el gas de Waha para hablar de los ahorros no realizados por consumir combustóleo, diésel y gas natural más caro, así como tener inutilizada la infraestructura que permite traer el gas de Waha, con dos argumentos: 1 “no se construyeron las plantas de CFE en el Noroeste” y 2 ”CFE solo tiene contratada una sola fuente de suministro en el cabezal Waha” (Waha Connector en la Ilustración 2). Ambos argumentos son falsos, ya que el gas de Waha no solo puede fluir hacia el noroeste sino hacia Chihuahua, Durango, Jalisco, Michoacán, San Luis Potosí e inclusive hasta el Golfo a través del sistema existente. Claramente el gas en el header puede ser suministrado a través de cualquiera de los 11 tubos interconectados y no solo el Waha Connector. Los argumentos esgrimidos son pobres si se analizan las opciones comerciales.

La solución es el intercambio de moléculas. Vender el gas contratado en el sur de Texas para mover el gas del oeste (Waha) es no solo posible ya que el cabezal está integrado al mercado de gas más desarrollado del mundo, con 12 interconexiones como se aprecia en la Ilustración 2, sino indispensable para nuestro país. Por lo anterior, resulta fundamental que la siguiente administración tenga claro el monto de los ahorros no realizados, para entender las razones que tienen a los costos de la CFE en permanente ascenso. El cambio de estrategia referido en el tercer reto anula la posibilidad que México pueda aprovechar el gas de Waha a su máxima capacidad en cualquier punto del territorio nacional.

En materia del suministro al sureste, lo que sabemos es que se hará con gas que se mueva por el ducto marino (numeral 3 de la Ilustración 1). En la ruta al sureste, está la refinería Olmeca (Dos Bocas), la cual no cuenta con suministro garantizado de gas para operar (aunque se dice que será con gas de Pemex), mientras que la CFE detonó ya 2 ciclos combinados en Yucatán y la infraestructura actual no es suficiente.

El ducto marino inicia en Brownsville y termina en Tuxpan. Para llevar el gas hasta Yucatán, CFE ha anunciado su extensión (proyecto Puerta al Sureste de 700 kms y capacidad de 1.3 bcfd con un costo estimado de US$4,500 millones), asociada con la empresa canadiense TC. Todos los proyectos aquí mencionados han sido asignados de manera directa por la CFE, por lo que sus costos y tiempos no están claros, de forma tal que no sabemos aún cual sería el costo de la energía eléctrica producida en Yucatán con este gas. La siguiente administración debe tener claro si la capacidad restante será puesta a disposición de la demanda de la península de Yucatán, para evitar que CFE pague algo que no utiliza (tomando en cuenta que la demanda actual es de 0.3 y con las nuevas plantas podría aumentar a 0.6 bcfd), o si se utilizará para exportar, decisión que debe considerar lo antes expuesto sobre demanda nacional.

Quinto reto: el gas nacional

En este tema, Pemex es el protagonista. Su producción muestra una ligera recuperación, gracias a la operación de los campos Quesqui e Ixachi. Sin embargo, la práctica de quemar metano que no puede ser aprovechado representa la destrucción del patrimonio nacional y un problema grave de emisiones a la naturaleza. Para corregir este problema es necesario: a) que Pemex realice la exploración y producción de los hidrocarburos nacionales en estricto apego a la normativa internacional, aun cuando esto implique producir más lentamente y b) construir la infraestructura necesaria para capturar el metano de los campos y transportarla hasta los centros de proceso correspondientes, para separar sus líquidos y aprovecharlos junto con el gas seco. Estas inversiones llevan décadas difiriéndose, por la falta de presupuesto o bien porque no se ha tenido la capacidad para integrar un proyecto en donde la IP pueda participar.

Insisto en que, del volumen total producido por Pemex, la gran mayoría lo consume la misma empresa del Estado, tanto para operar campos petroleros como para quemar en sus instalaciones industriales, de forma tal que la dependencia neta de México del gas importado es muy elevada. Depender exclusivamente de Pemex para disminuir paulatinamente la dependencia del gas importado es claramente insuficiente, por lo que el desarrollo de nuevas rondas petroleras enfocadas en gas es una decisión que deberá analizar la siguiente administración, así como el desarrollo de proyectos de almacenamiento de gas a gran escala, para mejorar nuestra frágil resiliencia.

Concluyo esta nota con una reflexión: el gas que extrae Pemex y los gasoductos de importación son de México, no de las empresas del Estado. Si les cedimos su administración fue para que ofrezcan a los mexicanos la solución económica y social que permita elevar nuestro nivel de vida y evitar que se pierda el control de nuestro mercado energético, objetivo contrario al de la soberanía energética.

Te invitamos a leer este texto en Animal Político.

*Rosanety Barrios (@RosanetyBarrios) es Analista del Sector Energético, Consejera Fundadora del grupo Voz Experta, miembro del Consejo Directivo de la Asociación Nacional de Energía Solar (ANES) y experta México, ¿cómo vamos?

1 Prontuario de gas natural a diciembre de 2022. Secretaría de Energía

2 Un cabezal es una instalación que recibe gas de diferentes cuencas y lo envía hacia uno o varios destinos específicos.