En mi entrega anterior (febrero de 2023), orienté el análisis al suministro de gas natural en el Noroeste del país. Expliqué la estrategia original, diseñada para atender la demanda nacional y la problemática que CFE enfrenta, ya que esta administración detonó la construcción de dos centrales de ciclo combinado en una región en la que no hay infraestructura que garantice el suministro; me refiero a González Ortega en Mexicali y San Luis Río Colorado. Expliqué también que la opción que se preveía posible es hacer llegar el gas a esas centrales a través de nueva infraestructura construida en los Estados Unidos por la empresa Kinder Morgan, lo que, en su caso, implicaría que los ductos existentes en México pierdan su razón de ser, o bien, sean dedicados a la exportación de gas, como lo ha declarado la CFE.

La posibilidad de que México se convierta en una región de paso para la exportación de gas natural de los Estados Unidos parece ser abrazada con mucho entusiasmo por diversos agentes del mercado, los cuales responden de manera natural a sus propios intereses. Sin embargo, salta a la vista la ausencia de una visión de Estado que atienda la planeación nacional y privilegie el suministro del país por encima de cualquier beneficio particular. No deja de llamar la atención que esto ocurra en una administración que ha manifestado en numerosas ocasiones la importancia de la rectoría del Estado.

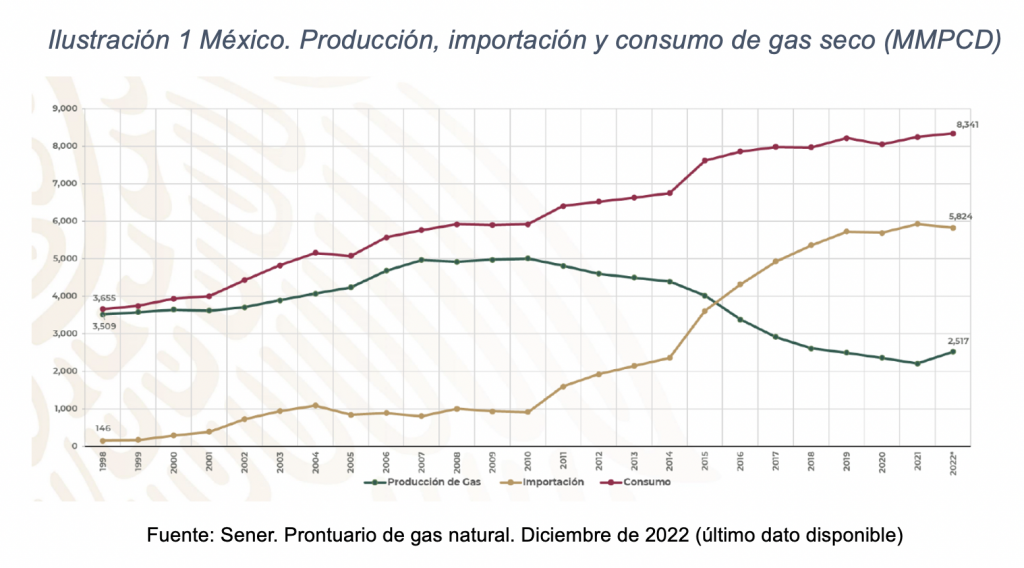

En esta ocasión voy a enfocarme en el suministro de gas natural al sur del país, para lo cual es indispensable recordar que México atendió toda la demanda nacional con producción de Pemex hasta finales de la década de los 90; sin embargo, cuando la electricidad encuentra en el gas el combustible que le iba a permitir sustituir carbón y combustóleo y los efectos del Tratado de Libre Comercio en la industria nacional fueron patentes, la demanda creció a ritmos que Pemex no pudo atender, por lo que hubo que empezar a importar. Es a partir de 2015 que México importa más gas de lo que Pemex produce.

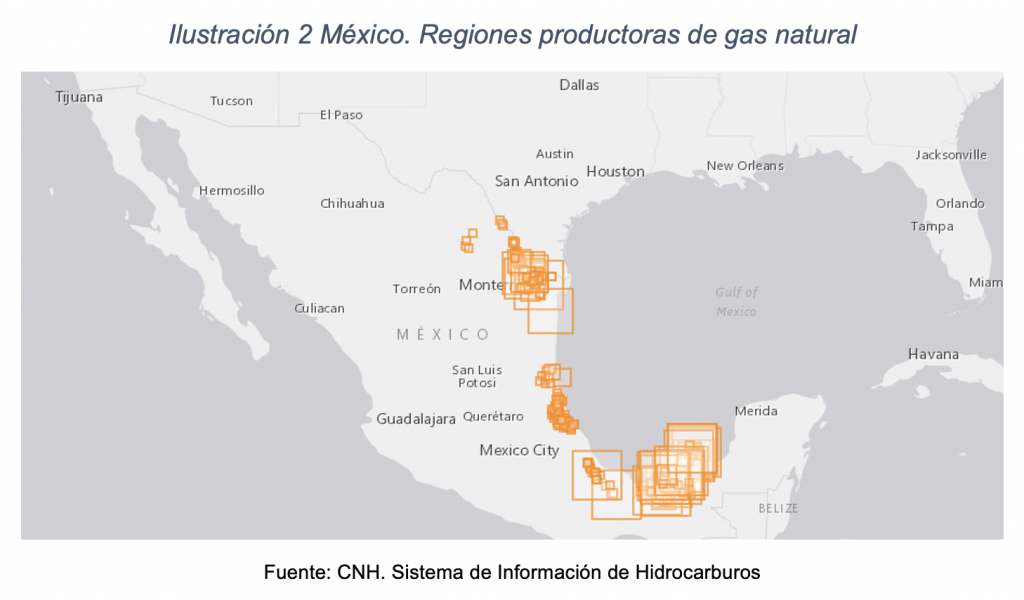

Un dato relevante para tener una mejor comprensión del reto que implica planear el suministro de gas natural a México es tomar en cuenta que las zonas productoras del país se concentran en el Golfo, de las cuales históricamente han destacado por su importancia, las de Veracruz y Tabasco.

Mientras Pemex pudo sostener su producción, el gas del sur del país podía atender esa zona, que tiene una demanda industrial muy clara, incluyendo a la de la propia Pemex, pero también a la región centro-occidente, de manera que el gas viajaba por los ductos de Pemex en esa dirección. Con la declinación de la producción, fue necesario ampliar la red de gasoductos para complementar la oferta nacional, en tanto las rondas petroleras surtían efecto en la producción nacional.

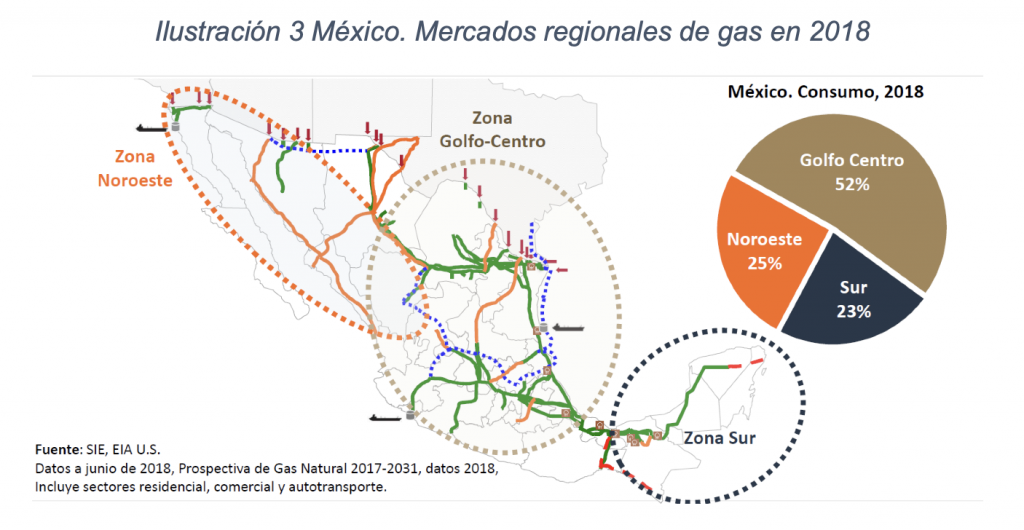

Esta planeación, que tuvo a la demanda eléctrica como el eje central, atendió a la necesidad de sustituir el uso de combustóleo y diésel en regiones distintas a las dos penínsulas, debido al impacto ambiental y elevados costos que esto implicaba. Las penínsulas fueron planeadas bajo otros principios, atendiendo a sus características físicas, medio ambientales y sociales. Conviene destacar que los principios generales de una planeación de este tipo, incluyen un objetivo de mínimo costo.

En el caso de la península de Baja California, se estimó que era posible llevar gas sin que fuera necesaria la interconexión con los ductos que terminan en Sonora. Es decir, haciendo uso de una tecnología distinta, la cual iba a ser complementada con generación fotovoltaica, para aprovechar el enorme recurso solar de dicha zona.

Por lo que se refiere a la península de Yucatán, su crecimiento constante dejaba claro que la demanda por gas natural iba a aumentar, por lo que se previó que la producción de Pemex alcanzaría para cubrir la demanda de la zona, al tiempo que las importaciones darían cuenta de la demanda nacional restante.

La decisión fue reforzar la compresión 2 en los ductos actuales propiedad del CENAGAS y desarrollar una interconexión con el ducto marino en Tamaulipas (denominada Montegrande), de forma tal que dicho ducto pudiera complementar la oferta para el centro del país y para el occidente, en tanto entraban en operación los nuevos ductos. 3

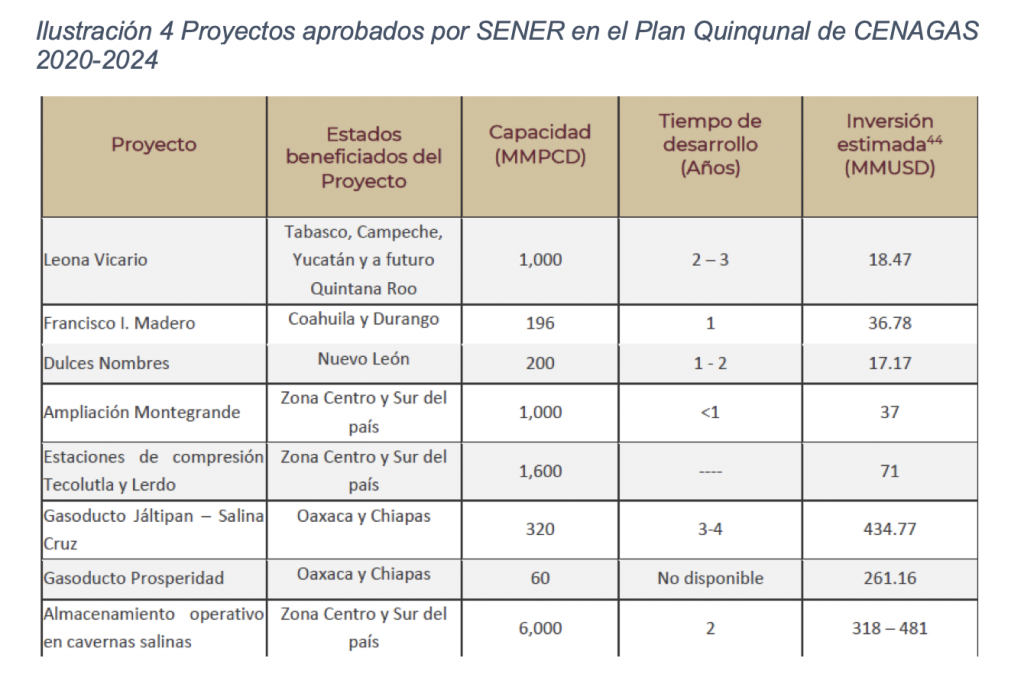

El 5 de noviembre de 2020 se publicó el nuevo Plan Quinquenal del CENAGAS, elaborado por la presente administración. En este plan se agregaron nuevas estaciones de compresión para atender el corredor transístmico. La producción de Pemex seguía considerada para atender la zona sur y sureste. 4

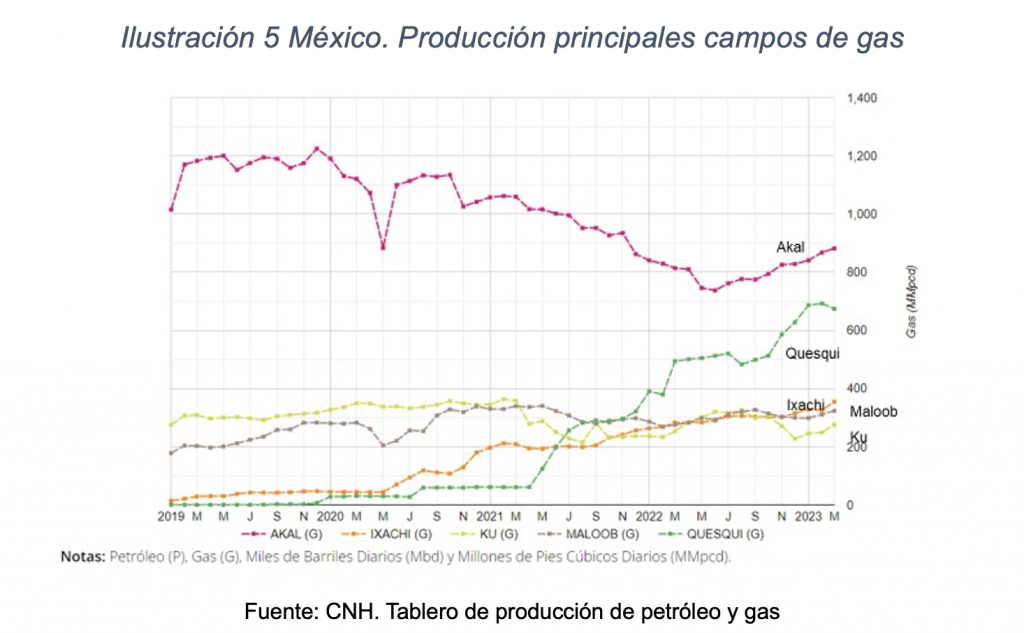

Aquí resulta conveniente revisar el comportamiento de la producción de los 5 principales campos de gas natural a cargo de Pemex, a partir de 2019. Como se observa en la ilustración 5 siguiente, en noviembre de 2020, cuando la SENER aprobó el Segundo Plan Quinquenal del CENAGAS, el campo más importante, Akal, se encontraba en proceso de declinación de la producción; sin embargo, Quesqui e Ixachi comenzaban a despegar. Lo cual seguramente dio elementos para que SENER considerara que el consumo del sur y sureste del país iba a ser atendido con la producción de Pemex, tal y como lo afirmó en el plan quinquenal.

Sin embargo, un año después, la SENER publicó la 1ª revisión al Plan Quinquenal 2020-2024, 6 en donde se presenta una estrategia completamente distinta para el suministro de gas natural al sur y sureste, como veremos.

La nueva estrategia dejó de lado aprovechar la producción de gas natural nacional para ser sustituida por la construcción de la extensión del ducto marino; es decir, con gas importado para atender el sur y sureste. La justificación de SENER fue la necesidad de atender las dos centrales de ciclo combinado que la CFE detonó en Yucatán, 7 así como la construcción de una terminal de licuefacción de gas en Salina Cruz. Este cambio representa una inversión de 4,500 millones de dólares para la construcción de la extensión del ducto, es decir, 63 veces el monto estimado de inversión por la construcción de las estaciones de compresión aprobadas en noviembre de 2020.

No queda claro por qué SENER consideró que las nuevas necesidades no podían ser atendidas con el gas de Pemex, particularmente cuando, en noviembre de 2021, el campo Quesqui ya había demostrado que su vocación no era el petróleo, como se esperaba originalmente, sino que era un campo de gas asociado. Sin embargo, la producción de Quesqui no ha podido ser aprovechada por el país, sino que gran parte del gas se quema.

Es decir, que las nuevas plantas de la CFE en la zona muy bien podrían utilizar el gas adicional que Quesqui podría inyectar a los ductos, de modo que la inversión necesaria para hacerlo, (ductos que puedan llevar el gas húmedo hasta los centros de procesamiento y luego inyectarlo al sistema actual), es el costo que debió compararse con los 4,500 millones de dólares que costará al país la extensión del marino. Esta opción de asociación entre CFE y Pemex estaba latente, pero se decidió algo totalmente distinto.

Es importante observar también que, sobre la planta de licuefacción en Salina Cruz, no ha habido manifestación de interés por parte de ninguna empresa privada, a diferencia de lo que está sucediendo en el Noroeste, lo cual es normal dado el enorme costo de llevar el gas primero al sur y luego licuarlo. No parece ser que ese proyecto pudiera ser rentable.

Si esto es así y no veremos la licuefacción en Salina Cruz, no se entiende el cambio en la estrategia que afecta tanto a la CFE, la cual va a generar una energía eléctrica muy cara en Yucatán y se quedará pagando la capacidad no utilizada de la extensión del marino.

También Pemex se ve fuertemente afectado con el cambio, al no poder aprovechar el gas que produce, dañar a su entorno y ver afectada su reputación bajo criterios de sustentabilidad.

Pero los más afectados somos los mexicanos, quienes, de manera directa o indirecta, vamos a pagar el cambio de estrategia en el suministro al sureste del país.

* Rosanety Barrios (@RosanetyBarrios) es Analista del Sector Energético, Consejera Fundadora del grupo Voz Experta, miembro del Consejo Directivo de la Asociación Nacional de Energía Solar (ANES) y experta México, ¿cómo vamos?

1 Secretaría de Energía. Libros Blancos Hidrocarburos 2018. Mercado de Gas Natural, pg 13.

2 La estación de compresión Cempoala, ya existente, debería haber sido reconfigurada. El CENAGA inicio un proceso de licitación para esos efectos.

3 Proyectos anunciados en la Cuarta Revisión al Primer Plan Quinquenal del CENAGAS 2015.2019

4 El nuevo Plan Quinquenal del CENAGAS, 2020-2024establece que: “Con base en el análisis hidráulico se estima necesaria la instalación de capacidad de compresión adicional en el SISTRANGAS en el gasoducto troncal de 48” para posibilitar el transporte de molécula proveniente del gasoducto marino y complementar la oferta nacional en la zonas golfo, sur y sureste del país. Se instalarán las estaciones de compresión en los sitios de Tecolutla (tramo Altamira-Tuxpan) y Lerdo (tramo Veracruz-Minatitlán). El desarrollo de estas compresoras estará en función de la demanda que se manifieste en la zona golfo y a la disponibilidad de molécula proveniente de las inyecciones nacionales de PEMEX.”

5 Secretaría de Energía. Plan Quinquenal SISTRANGAS 2020-2024.

7 Se trata de dos plantas de ciclo combinado con una capacidad conjunta de 1,500 MW (Mérida y Valladolid). Esas plantas consumen aproximadamente 250 mmpcd, mientras que la extensión del ducto marino tiene capacidad de 1,300 mmpcd.