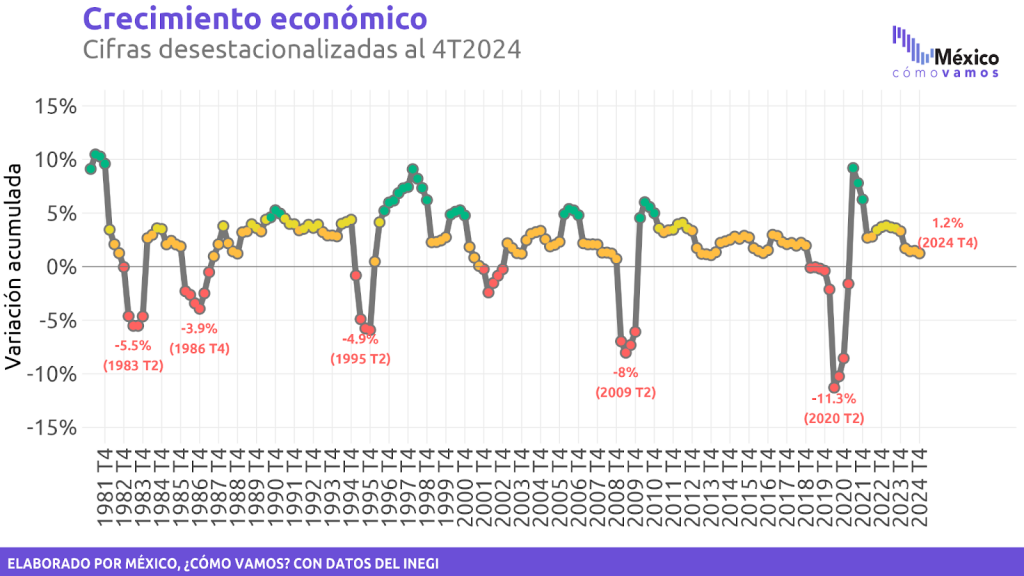

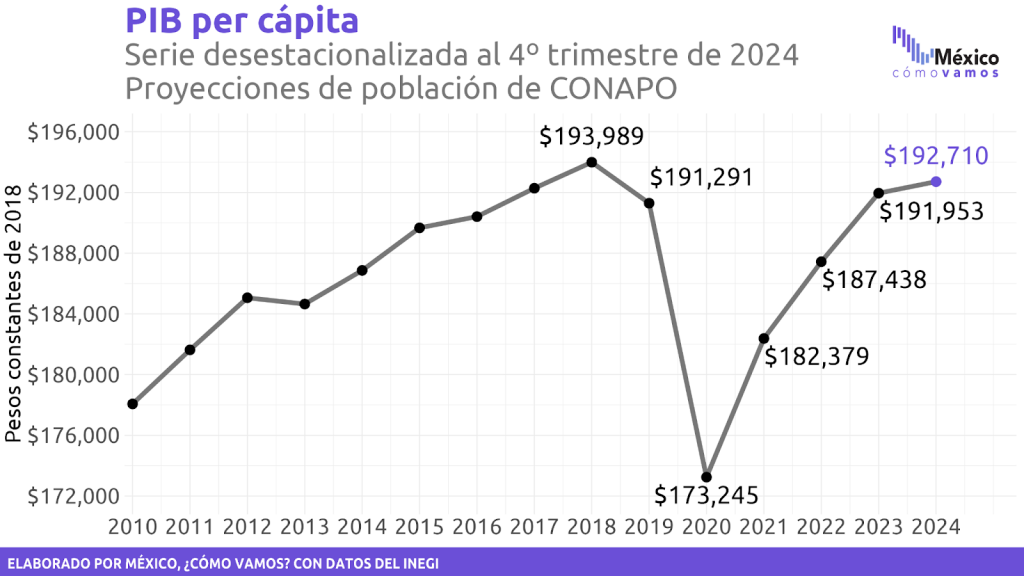

En 2024 el PIB creció 1.2% respecto a 2023, por debajo de la estimación oportuna (1.3%) y cerró el 4T2024 con una caída de (-)0.6% trimestral. El semáforo económico de crecimiento se encuentra en color naranja. Ante el bajo crecimiento económico, el PIB per cápita se mantiene en niveles similares a los de 2017.

- La tasa de crecimiento de todo 2024 fue de 1.2%, menor a la estimación oportuna del PIB publicada el 30 de enero de 2025 (1.3%). El Semáforo de crecimiento nacional se encuentra en naranja.

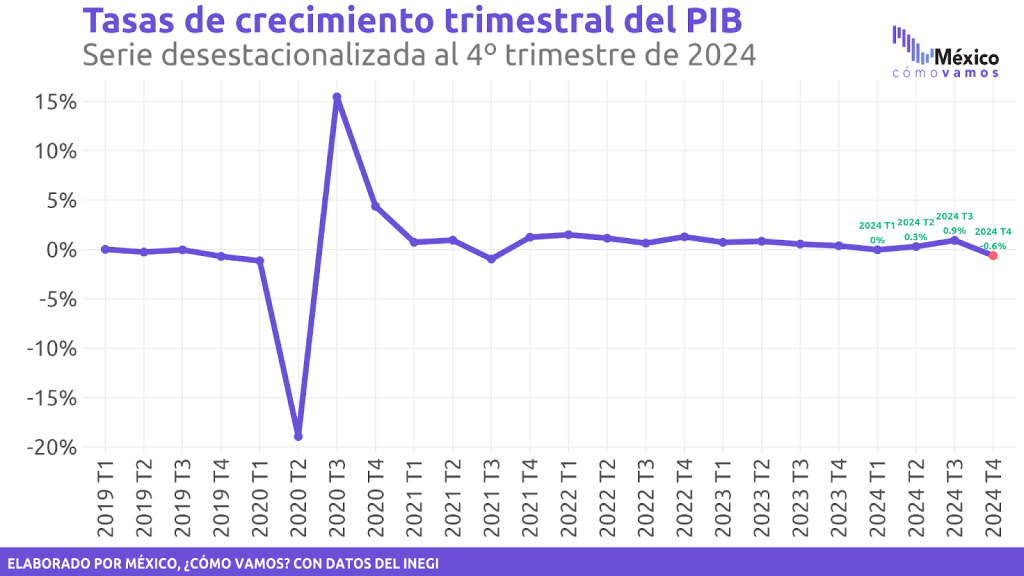

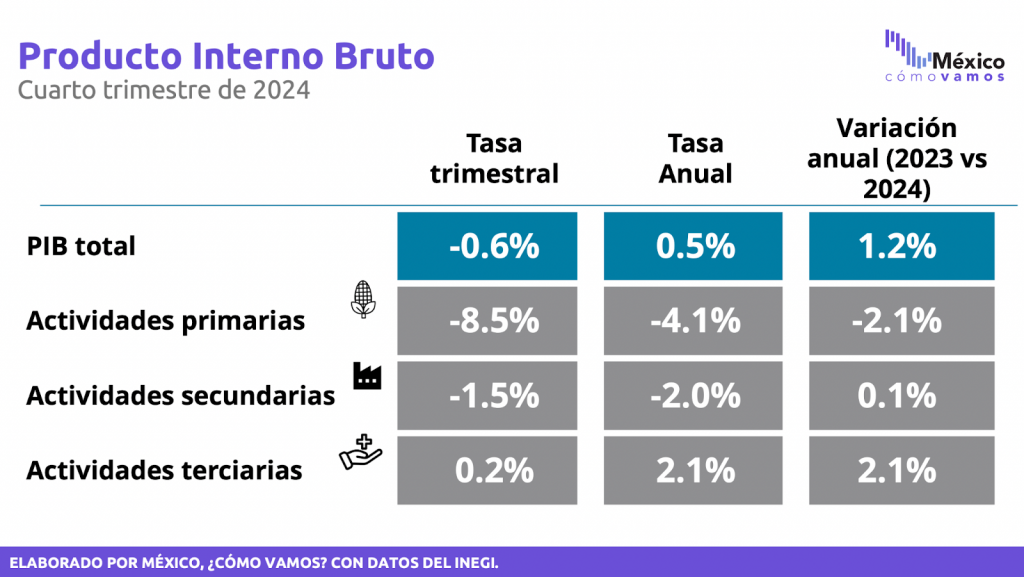

- En el cuarto trimestre de 2024 (4T2024) se observa una caída de (-)0.6% a tasa trimestral, en línea con la estimación oportuna del INEGI. Se observa una importante ralentización en la economía frente a 2023, cerrando 2024 con la primera contracción trimestral desde el 3T2021.

- El crecimiento de 1.2% anual de 2024 frente a 2023 se encuentra muy por debajo del 3.3% observado en 2023 respecto a 2022. A esto se suma una contracción de (-)0.1% en las industrias manufactureras en la misma comparación, a pesar de las expectativas generadas por el nearshoring.

- De cara a 2025, en un contexto de incertidumbre exterior, resulta fundamental que se generen condiciones de certidumbre interna, así como políticas que conduzcan a México a ser una economía más productiva y competitiva.

- La ausencia de una política efectiva que capitalice plenamente las oportunidades generadas por la relocalización de industrias impide que este impulso sea sostenido.

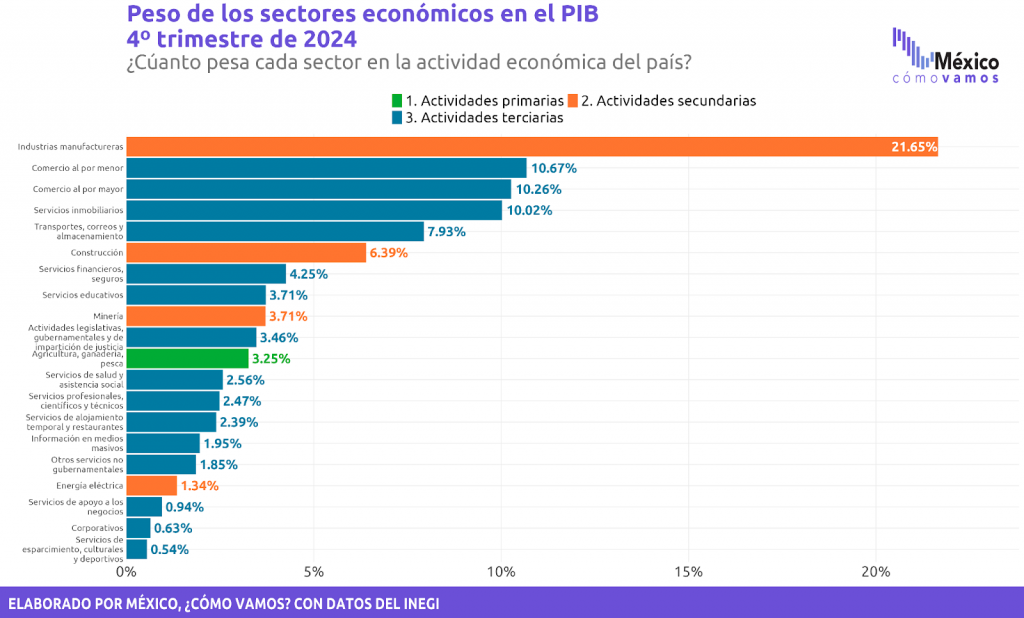

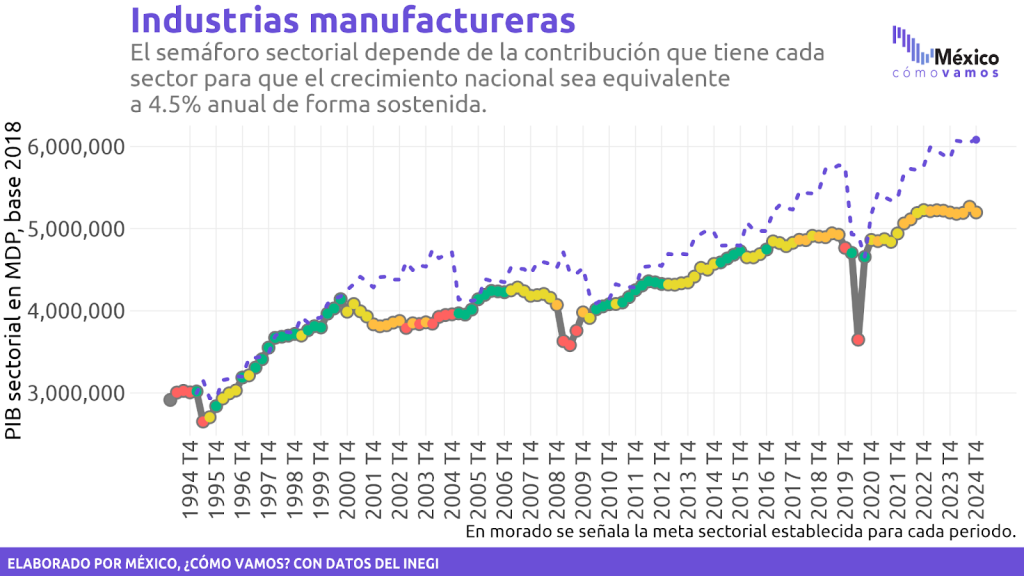

- Un ejemplo claro es el desempeño de las industrias manufactureras, el sector con mayor peso en la economía (21.65% del PIB total) y que se contrajo (-) 0.1% en 2024 frente a 2023. En el 4T2024 destaca su mal desempeño de (-)1.3% frente al 3T2024. Por su parte, la construcción mostró una marcada desaceleración contrayéndose (-)6.8% en el 4T2024 frente al mismo trimestre de 2023.

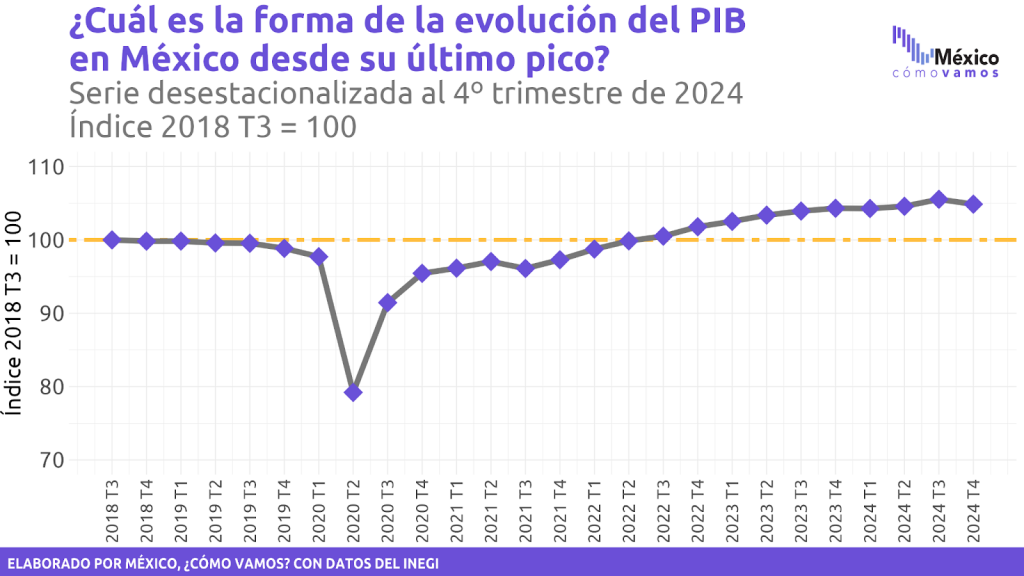

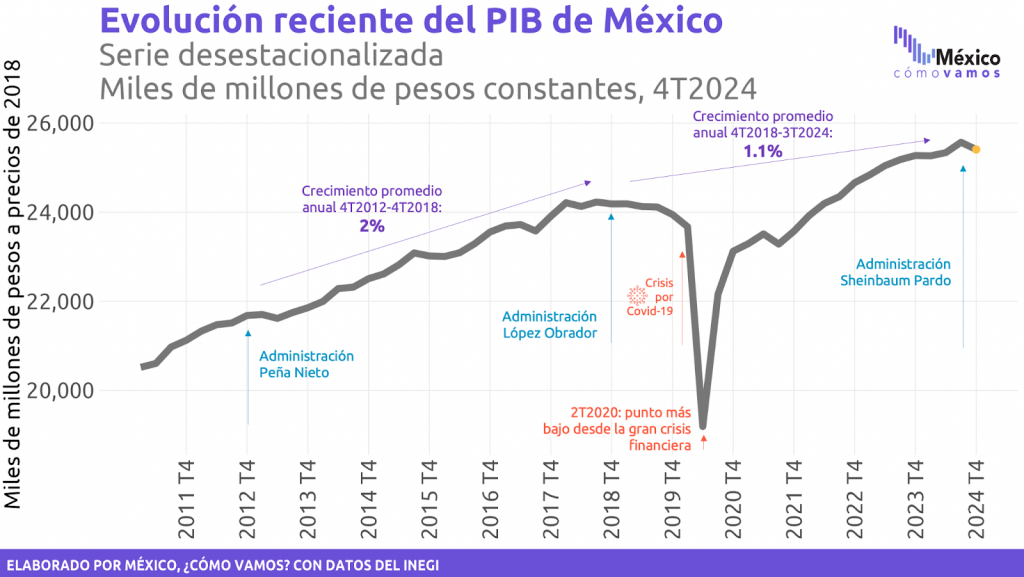

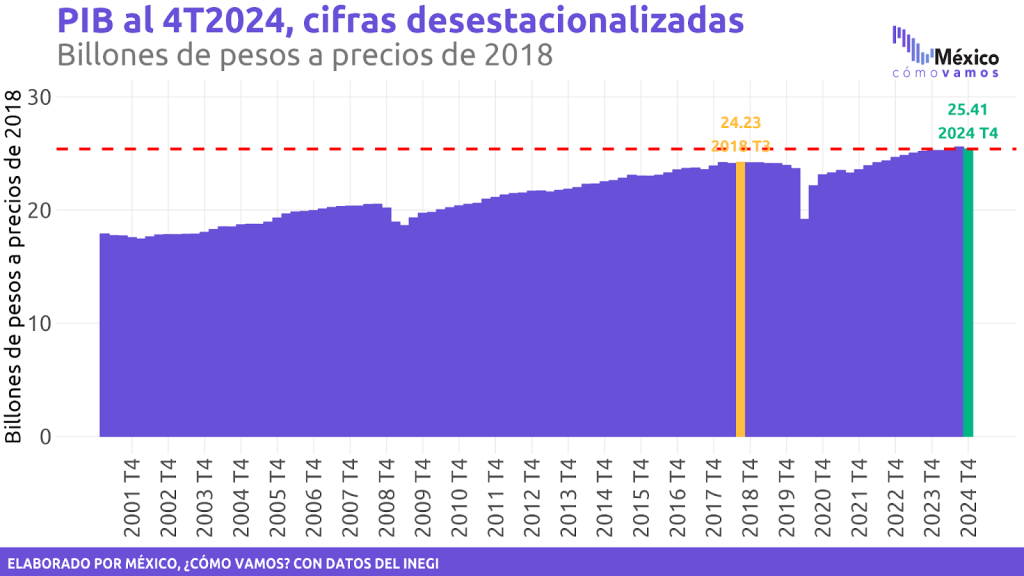

- Al cierre de 2024 el PIB se encuentra 5.73% por encima del observado en el 3T2018, último periodo expansivo prepandemia, aunque por debajo del máximo histórico alcanzado en el 3T2024.

- Para alcanzar una recuperación de los ingresos promedio de los habitantes de México se requiere un crecimiento económico que por lo menos compense el crecimiento demográfico. El PIB per cápita de México aún no se recupera, y se mantiene en niveles cercanos a los de 2017.

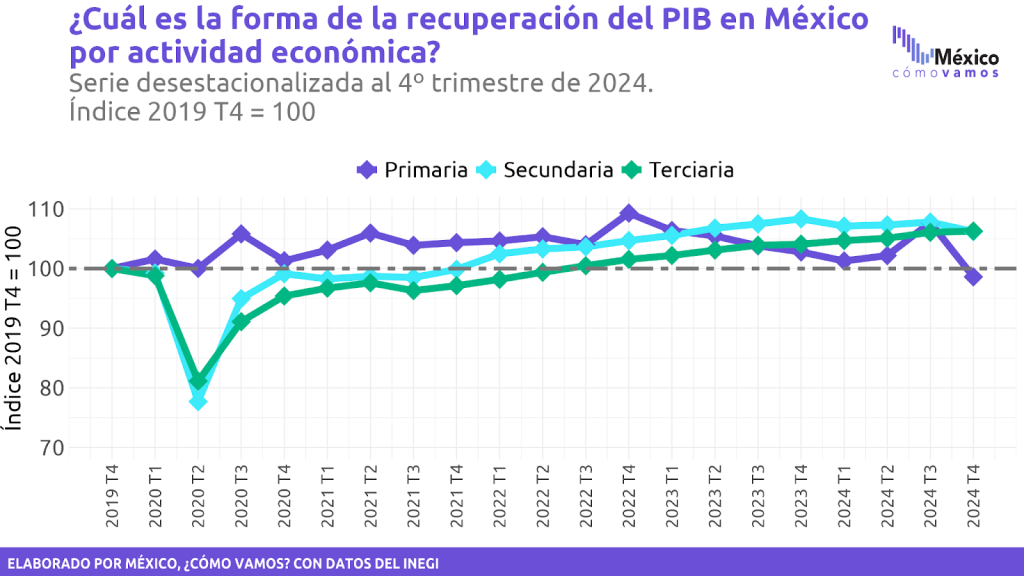

- Al desagregar por actividad económica, se observa que las actividades primarias y secundarias se contrajeron a tasa trimestral en el último trimestre del año. En todo 2024, las actividades terciarias mostraron un avance de 2.1%, las secundarias de únicamente 0.1% y las primarias se contrajeron (-)2.1%.

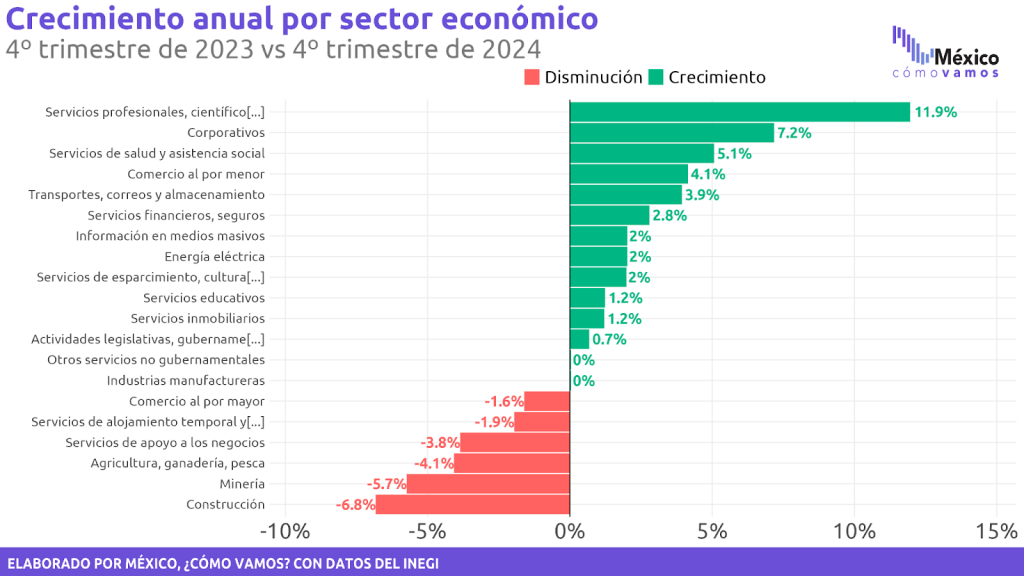

- Al interior de la economía de nuestro país, 12 de los 20 sectores mostraron una tasa de crecimiento anual positiva, destacando servicios profesionales, científicos y técnicos (11.9%) y corporativos (7.2%). Por otro lado, dos sectores mostraron estancamiento (industrias manufactureras y otros servicios no gubernamentales) y, de los seis sectores que muestran una disminución anual, los de las mayores caídas fueron construcción (-6.8%) y minería (-5.7%).

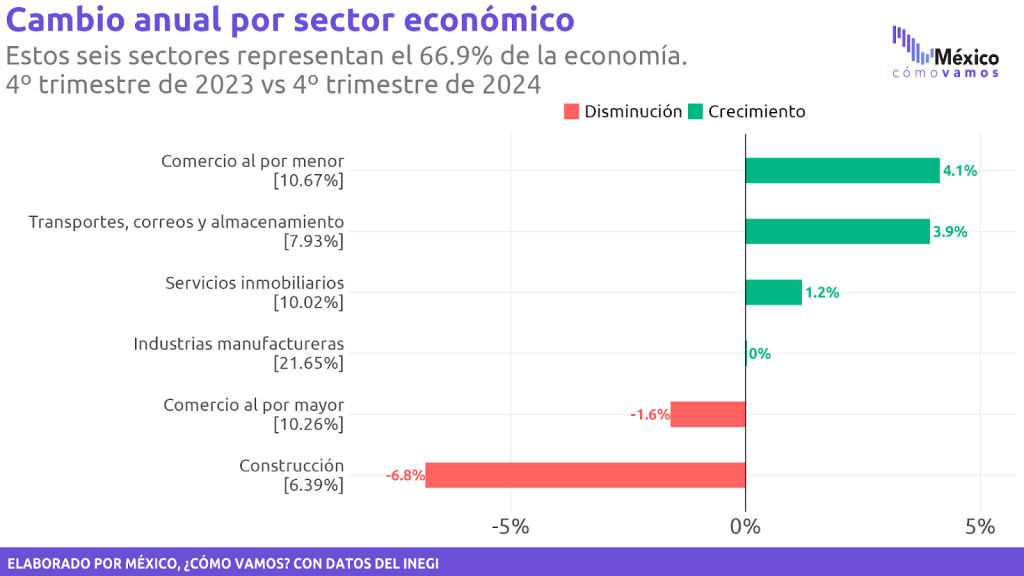

- De los seis sectores que concentran la mayor parte de la economía mexicana (66.9% del PIB), únicamente tres de ellos reportaron crecimiento anual: comercio al por menor, transportes, correos y almacenamiento, así como servicios inmobiliarios. Por su parte, las industrias manufactureras no mostraron cambio anual, mientras que el comercio al por mayor y la construcción mostraron caídas anuales de (-)1.6% y (-)6.8%, respectivamente.

Desempeño económico al cierre de 2024

La economía mexicana presentó un crecimiento de únicamente 1.2% en el acumulado de 2024, muy por debajo del 3.3% observado en 2023. Esta cifra se encontró por debajo de la estimación oportuna de 3.2% publicada por el INEGI en enero de 2025.

En el cuarto trimestre de 2024 (4T2024) el Producto Interno Bruto (PIB) de México mostró una disminución trimestral de (-)0.6%, cifra igual a la estimación oportuna.

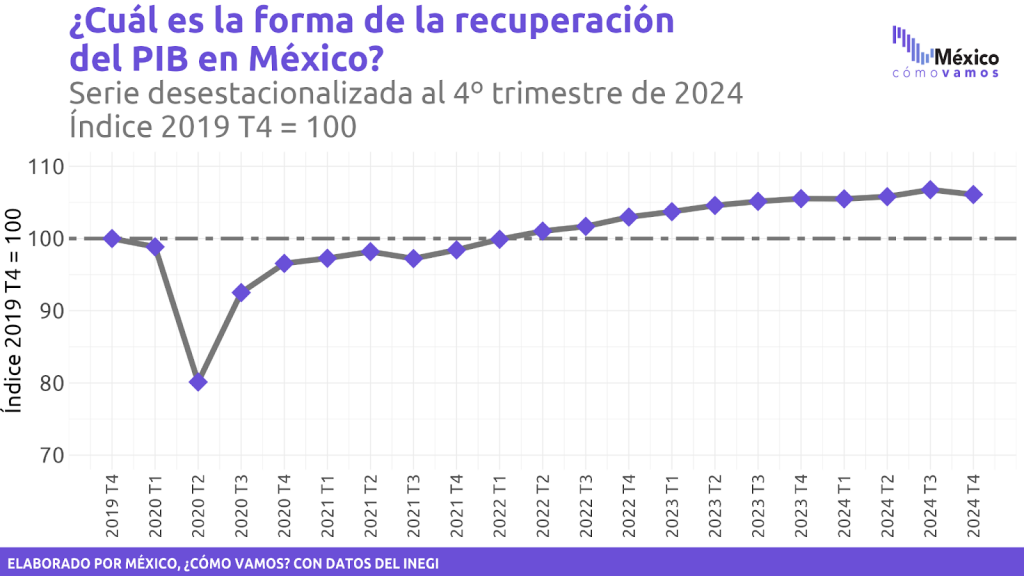

De acuerdo con los datos revisados del INEGI, el PIB observado alcanzó su nivel prepandemia (4T2019) en el 2T2022. Le tomó a la economía ocho periodos trimestrales después de la gran contracción en el 2T2020 recuperar este nivel. Actualmente, la economía se encuentra 6.1% por encima del nivel previo a la pandemia (4T2019).

Es importante recordar que la actividad económica mostraba estancamiento desde antes de la pandemia, con tasas trimestrales cercanas a cero o negativas entre finales de 2018 e inicios de 2020. Por ejemplo, en 2019 se observó una tasa de crecimiento negativa (-0.4%) respecto a 2018. En consecuencia, el PIB en el 1T2020, al llegar la pandemia de Covid-19, se encontraba en niveles similares a los observados durante 2017.

Por esto, no solo era importante recuperar el nivel prepandemia, hecho ocurrido en el 2T2022, sino retomar una trayectoria de crecimiento. Sin embargo, en 2024 se observa una desaceleración en la actividad económica.

Con el dato observado al 4T2024, el PIB es 4.9% superior al observado en el 3T2018, último pico previo a la pandemia. Debido a la caída trimestral en el 4T2024, la serie se encuentra por debajo del máximo histórico registrado en el 3T2024.

Asimismo, el PIB per cápita aún no se recupera, y se encuentra en niveles similares a los de 2017.

Al desagregar por actividad económica, se observa que solo las actividades terciarias crecieron a tasa trimestral y anual, mientras que las primarias y secundarias presentan disminuciones en ambas comparaciones.

Las actividades terciarias avanzaron 0.2% respecto al trimestre anterior y aumentaron 2.1% anual. Estas actividades incluyen los sectores: comercio, transportes, información en medios masivos, corporativos y todos los servicios. Es importante que se observen avances en las actividades terciarias, pues en ellas se concentra el 63.6% de la economía de nuestro país.

Las actividades secundarias (manufacturas, construcción, minería y energía eléctrica, agua y gas) disminuyeron (-)1.5% respecto al 3T2024 y tuvieron una caída anual de (-)2.0%. Estas actividades representan alrededor de un tercio del PIB.

Las actividades primarias mostraron una disminución a tasa trimestral de (-)8.5% y de (-)4.1% respecto al 4T2023. Estas tienen un peso del 3.25% del PIB. Las actividades primarias habían mostrado contracciones anuales en los dos primeros trimestres del año, seguido por un incremento anual de 3.8% en el 3T2024 y en el último trimestre de 2024 nuevamente presentan una caída. Se encuentran por debajo de su nivel prepandemia.

Evolución de los 20 sectores económicos

La tasa de crecimiento del Producto Interno Bruto (PIB) nos muestra la tendencia general de la producción en México y su capacidad para crecer; no obstante, es necesario conocer el desempeño observado al interior de los sectores para entender la actividad económica durante estos meses, caracterizada por un desempeño asimétrico entre las actividades realizadas en el país.

Para impulsar un crecimiento suficiente y sostenido, es fundamental tener información sobre la evolución de cada sector que conforma la economía y así, enfocar estrategias que impulsen a las áreas más rezagadas.

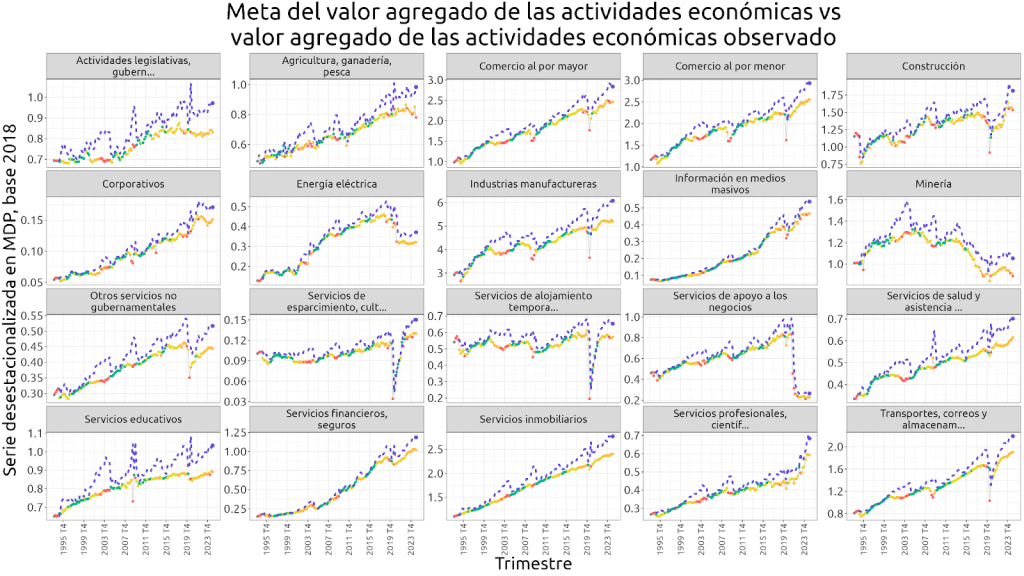

Con este objetivo, México, ¿cómo vamos? cuenta con Semáforos Económicos sectoriales. En ellos, incorpora una metodología en la que cada sector tiene como meta aportar lo necesario, de acuerdo con su peso en la economía mexicana, para que se observe un crecimiento nacional sostenido equivalente a 4.5% anual.

México divide sus actividades económicas en 20 sectores de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN).

En los Semáforos Económicos sectoriales, para evaluar la aportación de cada sector al cumplimiento de la meta nacional (lograr un crecimiento de la economía nacional de forma sostenida de 4.5% anual), se definió una meta sectorial al multiplicar la meta acumulada anual por el peso de cada sector en el trimestre anterior.

Tomando el ejemplo de industrias manufactureras, la línea punteada de color morado muestra la meta sectorial establecida para cada periodo de acuerdo con su peso en la economía, es decir, cuál debería ser el nivel del PIB sectorial para alcanzar la meta de un crecimiento de 4.5% anual de la economía nacional de forma sostenida.

De los 20 sectores económicos, seis mostraron una caída anual en el 4T2024:

- Construcción (-6.8), cuyo peso en la economía es de 6.39%

- Minería (-5.7%)

- Agricultura, ganadería y pesca (-4.1%)

- Servicios de apoyo a negocios (-3.8%), cuyo peso en la actividad económica es de 1%

- Servicios de alojamiento temporal y de preparación de alimentos y bebidas (-1.9%), con un peso en la economía de 1.7%

- Comercio al por mayor (-1.6%), que es el tercer sector con más peso en la economía.

Aunque la economía mexicana es diversa, seis de los 20 sectores concentran el 66.9% de su totalidad: industrias manufactureras, comercio al por menor, comercio al por mayor, servicios inmobiliarios, transportes y almacenamiento, y la industria de la construcción.

De los sectores con más peso en la economía, tres mostraron un crecimiento anual, dos una disminución y uno un estancamiento. Únicamente dos de ellos están entre los cinco sectores con mayor crecimiento anual:

- Comercio al por menor (4.1%)

- Transportes, correos y almacenamiento (3.9%)

- Servicios inmobiliarios (1.2%)

- Industrias manufactureras (0%)

- Comercio al por mayor (-1.6%)

- Construcción (-6.8%)

La construcción comenzó a presentar señales de debilitamiento desde el 2T2019. Este sector había experimentado un rezago en su reactivación tras la pandemia, pues logró recuperar su nivel hasta el 1T2023, mientras que los otros cinco sectores con mayor peso habían evidenciado signos de recuperación desde trimestres anteriores.

Tras recuperar su nivel prepandemia, la construcción tuvo una importante aceleración, pero al 4T2024 solo se encuentra 1.5% por arriba del pico alcanzado en el 3T2015, a pesar de la importante actividad de la construcción impulsada por los megaproyectos y los requerimientos del nearshoring. Además de su peso significativo en la economía, la construcción es un sector clave para la actividad industrial del país. Sin embargo, desde el 4T2022 este sector había mostrado incrementos anuales consecutivos, y en el 4T2024 presentó una caída anual de (-)6.8%.

Aunque ya se hayan alcanzado y rebasado los niveles del PIB observados a finales de 2018 e inicios de 2019, sigue siendo uno de los mayores retos, tanto en términos generales como por sectores, retomar la tendencia previa al estancamiento iniciado a finales de 2018.

Oportunidades para que el Plan México impulse el crecimiento

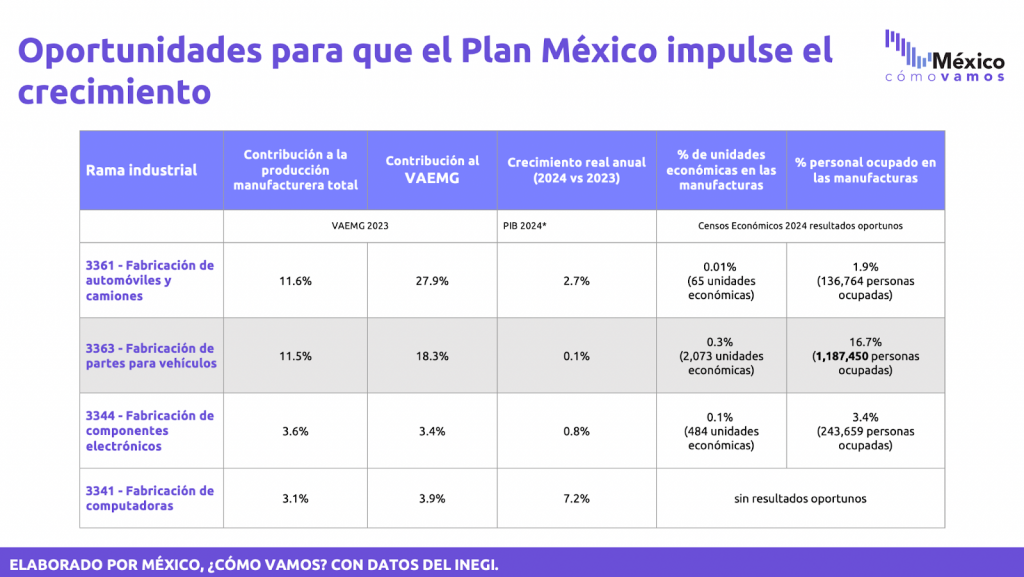

Con base en el Valor Agregado de Exportación de la Manufactura Global (VAEMG) y su contribución a la producción total (2023, último dato disponible), se identificaron las cuatro ramas con mayor contribución al VAEMG, que representan sectores estratégicos para:

- Impulsar la inversión (Meta 2. Inversión del 26% del PIB en 2026)

- Empleos de calidad (Meta 3. 1.5 millones de empleos en manufactura especializada y sectores estratégicos)

- Fortalecer la integración comercial (Meta 5. Incrementar el contenido nacional en exportaciones en 15%).

- Detonar el crecimiento económico (Meta 1. Estar en el top 10 de economías).

Las cuatro ramas industriales clave:

- 🚗 Fabricación de automóviles y camiones

- ⚙️ Fabricación de partes para vehículos

- 📡 Fabricación de componentes electrónicos

- 💻 Fabricación de computadoras

Es fundamental crear las condiciones necesarias para fomentar un crecimiento económico más elevado y sostenido en los próximos años. Esto incluye garantizar certeza jurídica para la inversión, disipar la incertidumbre generada por reformas al Poder Judicial y la desaparición de organismos autónomos, asegurar la disponibilidad de energía eléctrica, impulsar el desarrollo de capacidades productivas en el sureste mexicano y reducir la informalidad laboral en el país.

Solo a través de estas acciones será posible promover la creación de más negocios, empleos e ingresos para la población. Además, una mayor recaudación fiscal –si se gestiona de manera responsable y eficiente– puede traducirse en un mejor acceso a infraestructura y servicios básicos para un mayor número de personas, contribuyendo así al bienestar y desarrollo integral del país.

Para más información revisa nuestro #SemáforoEconómico de crecimiento económico y los 20 semáforos sectoriales en mexicocomovamos.mx

Contáctanos en [email protected] y en el 55 7590 1756