¿Cuál es el comportamiento actual de las fuentes de crecimiento de México? Para responder esta pregunta uso como marco teórico la metodología de la Contabilidad de Crecimiento. En el núcleo de esta metodología está una función de producción que relaciona al valor agregado (el PIB) con los insumos usados. Los insumos son el acervo de capital físico (máquinas, herramientas y construcciones), las horas totales trabajadas, y el capital humano medido en función de la escolaridad de la población. El INEGI usa una versión de esta metodología para hacer su medición de la Productividad Total de Factores (PTF) en México. La respuesta a mi pregunta, como argumentaré a continuación, es que las fuentes de crecimiento son débiles, lo que genera serias dudas sobre la mejora del bienestar futuro de la población y sobre la sostenibilidad de las finanzas públicas.

Antes de seguir, quiero hacer un breve comentario sobre el uso del PIB y su relación con el bienestar. Desde hace décadas se ha señalado que el PIB tiene limitaciones como medida de bienestar. Existen medidas alternativas. Esta crítica no es algo nuevo, aunque no por ello no es importante. Sin embargo, una conclusión del estudio de Jones y Klenow publicado en la revista American Economic Review en 2016 es que su medida de bienestar, que toma en cuenta otros factores además de ingreso, está altamente correlacionada con el PIB, si bien hay desviaciones importantes en algunos países.

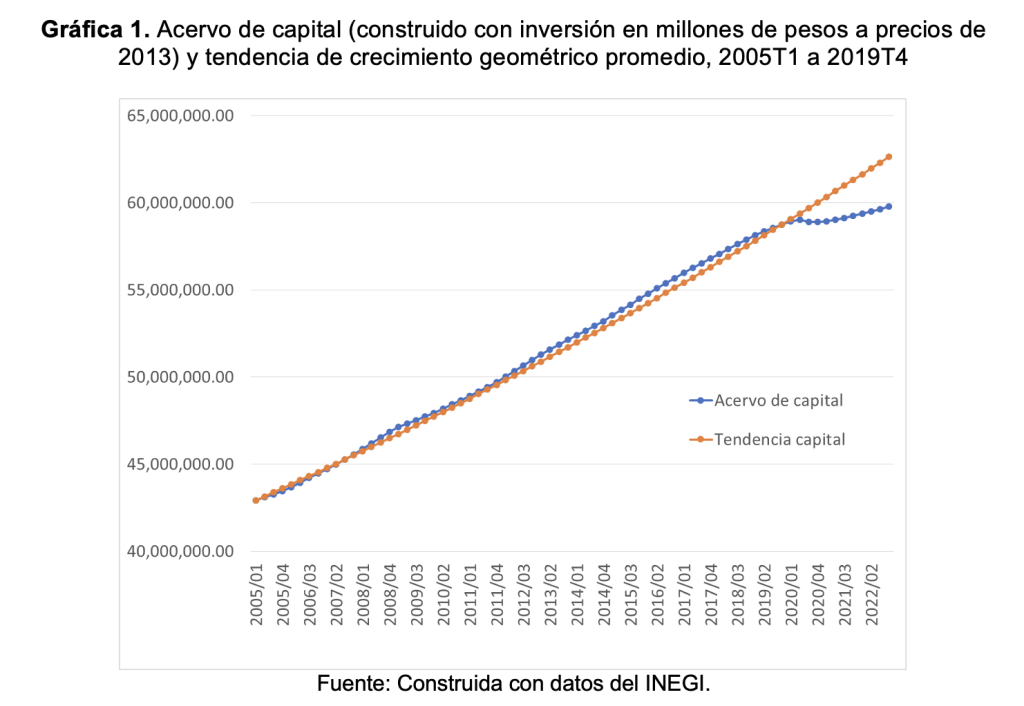

En primer lugar hablo sobre el comportamiento del acervo de capital. Mi medición es una actualización de la medición en “La Productividad Total de los Factores en México: 2005-2020” disponible en la página del Centro de Análisis e Investigación Económica (CAIE). 1 La medición consiste en acumular flujos de formación bruta de capital fijo que mide el INEGI. La Gráfica 1 muestra la evolución del acervo de capital, junto con su tendencia de crecimiento promedio en el periodo del 1er trimestre de 2005 al 4to trimestre de 2019, prepandemia. La Gráfica 1 muestra en primer lugar que el acervo de capital cayó con la pandemia. En segundo lugar muestra una recuperación. De hecho, a pesar del débil comportamiento de la inversión, el acervo de capital ya recuperó y superó su nivel prepandemia (eso también depende de nuestro supuesto sobre la tasa de depreciación del capital). En tercer lugar, y definitivamente el punto más importante, vemos que el acervo de capital se encuentra hoy por debajo del valor implicado por su tendencia de crecimiento. Un error común en meses recientes ha sido destacar que algunas variables económicas ya recuperaron su nivel prepandemia, ignorando si esas variables tenían una tendencia de crecimiento. Esas variables, como el PIB o el IGAE, o el acervo de capital, se encuentran por debajo de su tendencia, sugiriendo efectos negativos permanentes. En el caso del acervo de capital, éste tomó en el 4to trimestre de 2022 un valor 4.8% por debajo de su tendencia.

Ahora analizo el comportamiento de un indicador de productividad que produce el INEGI, el Indice Global de Productividad Laboral con base en horas trabajadas. Este indicador es un índice del producto medio del trabajo, es decir, la cantidad de producción realizada por hora trabajada. Es un indicador diferente de la PTF resultado de la Contabilidad del Crecimiento. Decidí graficar la productividad laboral pues tiene observaciones más actuales. La Gráfica 2 muestra la variable. Una observación inicial es que esta variable debería tener tendencia, pero no lo hace, mostrando la gravedad del problema del estancamiento de la productividad en México. La segunda observación es que esta medida de productividad alcanzó un máximo local en el 3er trimestre de 2015. La tercera observación es que hay una caída prolongada, interrumpida por el efecto del cierre de la economía en 2020 ante la pandemia, año en el cual hay un salto en la variable. La cuarta observación es que la productividad cae durante 2021 y solamente tiene una leve recuperación en 2022. La conclusión es que la productividad, al estar estancada y con un valor menor hoy que en 2005, tiene una nula o negativa contribución al crecimiento.

Una fuente más de crecimiento es el aumento en el acervo de habilidades y conocimientos de la población, lo que en economía se llama el acervo de capital humano. Esta variable es difícil de medir, y yo estoy en proceso de actualizar mi medición de 2021. Voy a hablar de los resultados del estudio “The potential effects of the COVID-19 pandemic on learnings” realizado por Monroy Gómez Franco, Vélez Grajales y López Calva, publicado en la revista International Journal of Educational Development en 2022. Ellos miden la pérdida en años de escolaridad provocada por la pandemia en México. Como sabemos hubo una transición a educación por medios remotos. Sus resultados son negativos. La pandemia, en conjunto con la respuesta de política pública en mi opinión, provocó una pérdida de entre 0.3 y 1 año de educación en el corto plazo. En el largo plazo la brecha educativa se amplía a una pérdida de entre 1.27 y 2.11 años de aprendizaje. Mi conclusión es que la pérdida en años de aprendizaje muy probablemente provoque un estancamiento o inclusive una pérdida en el acervo de capital humano, con efecto nulo o negativo para el crecimiento.

Mi conclusión general es que las fuentes de crecimiento son débiles. Es cierto que esperamos un efecto positivo por la relocalización de empresas globales a México, pero inclusive esa fuente puede tener tamaño reducido por falta de capital humano. La o el ganador de la elección presidencial de 2024 debe generar todas las condiciones necesarias para que haya un incremento sin precedente en la inversión privada, incluyendo en el sector energético. Es la manera directa de generar mayor crecimiento sostenido a largo plazo. Desde un punto de vista más microeconómico, podemos ver en la Encuestas Sobre las Expectativas de los Especialistas en Economía del Sector Privado del Banco de México qué fuerzas concretas obstaculizan el crecimiento. Si no resolvemos juntas y juntos este problema, será más difícil alcanzar objetivos como provisión de bienes públicos, mejor educación y salud, inversión pública en infraestructura, reducción de la pobreza, y sostenibilidad de las finanzas públicas.

Te invitamos a leer este artículo en Animal Político.

* Felipe Meza (@analisismacro) es Director del Centro de Análisis e Investigación Económica (CAIE) del ITAM y Experto México, ¿cómo vamos?