EL EFECTO REBOTE SE ESTÁ AGOTANDO

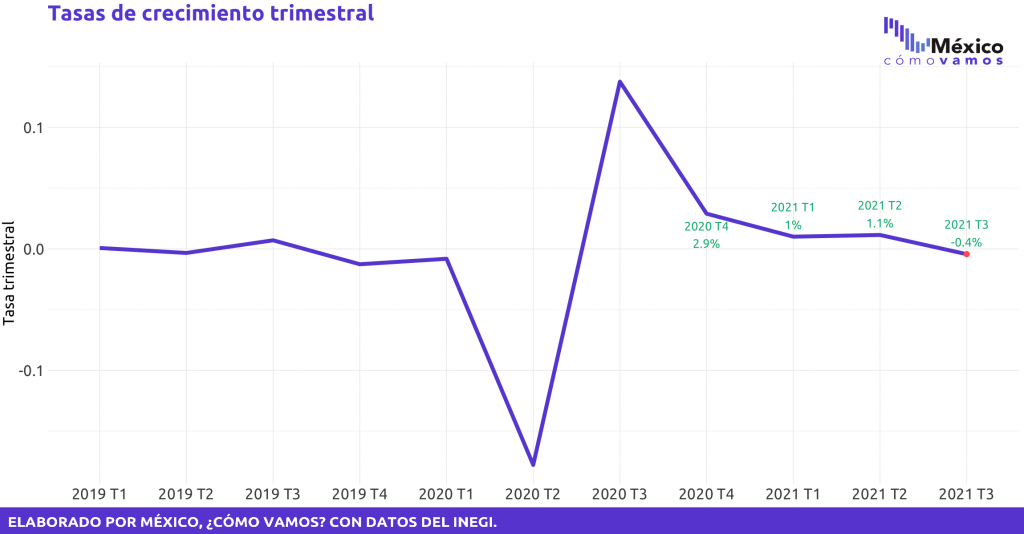

- Luego de cuatro trimestres consecutivos de recuperación después de la contracción por la pandemia en el 2T2020, el Producto Interno Bruto de México registró su primera disminución trimestral en el 3T2021 al caer (-)0.4%. Esta caída es mayor a la estimación oportuna de (-)0.2%.

- En el trimestre anterior observamos un crecimiento trimestral de 1.1% (cifra revisada). La contracción de (-)0.4% denota que la recuperación se ha estancado y cada vez se ve más lejano recuperar los niveles prepandemia.

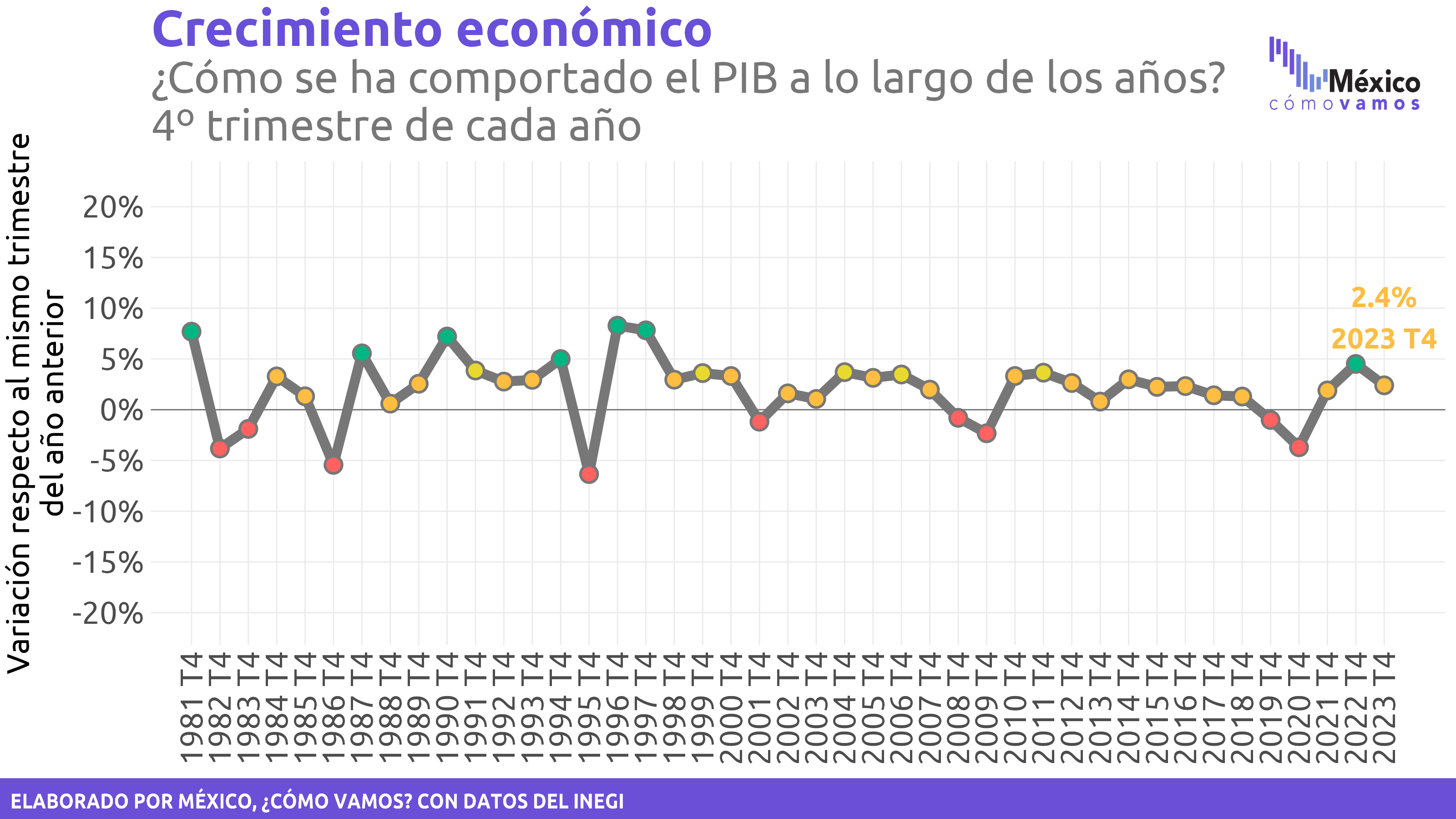

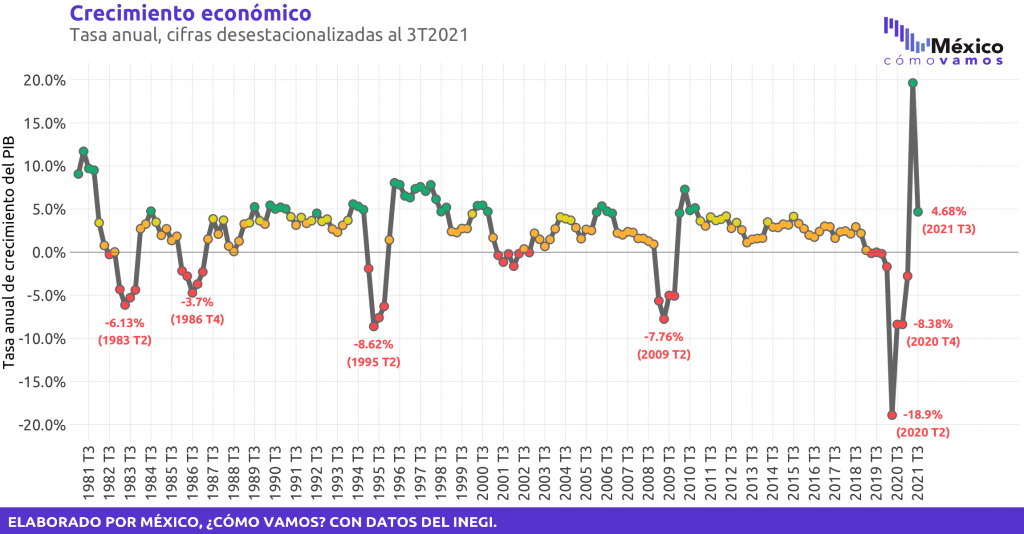

- Al comparar con el tercer trimestre de 2020, se observa un crecimiento de 4.68%. Debe tomarse en cuenta que en el 3T2020 (base de comparación) la actividad económica se contrajo (-)8.4% anual. La tasa anual es la segunda tasa positiva desde el 2T2019, cuando el PIB creció 0.1% respecto al 2T2018. La economía mexicana ya mostraba debilidad antes de la pandemia.

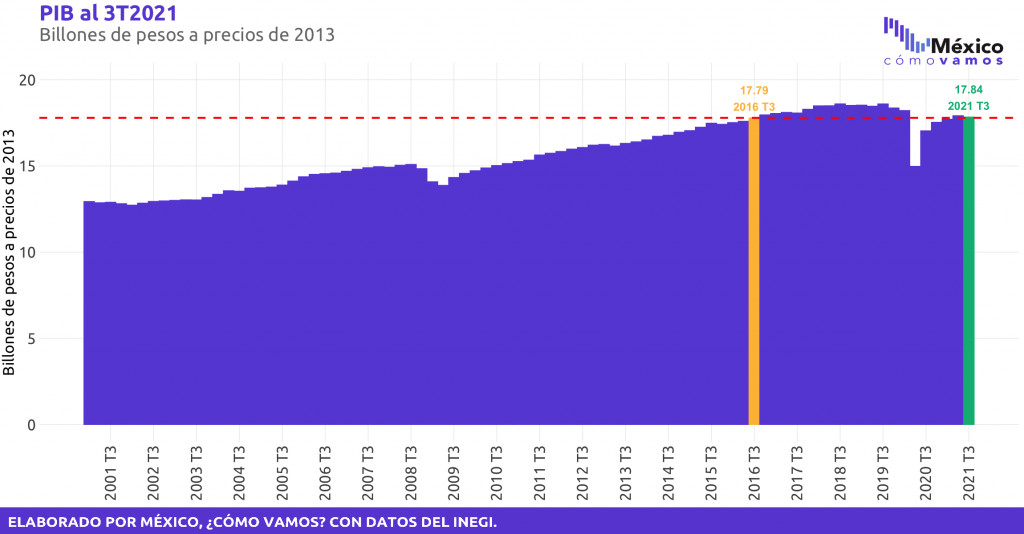

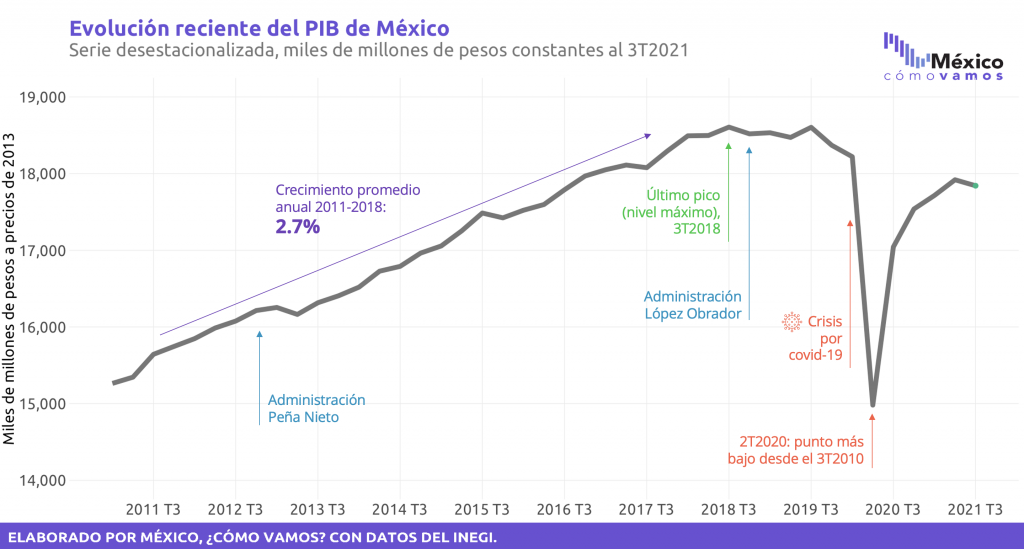

- A pesar del crecimiento de 4.68% anual, el PIB aún no llega al nivel en el que se encontraba al inicio de la pandemia de COVID-19. De acuerdo con el dato observado, su nivel actual se encuentra cercano a la cifra del tercer trimestre de 2016.

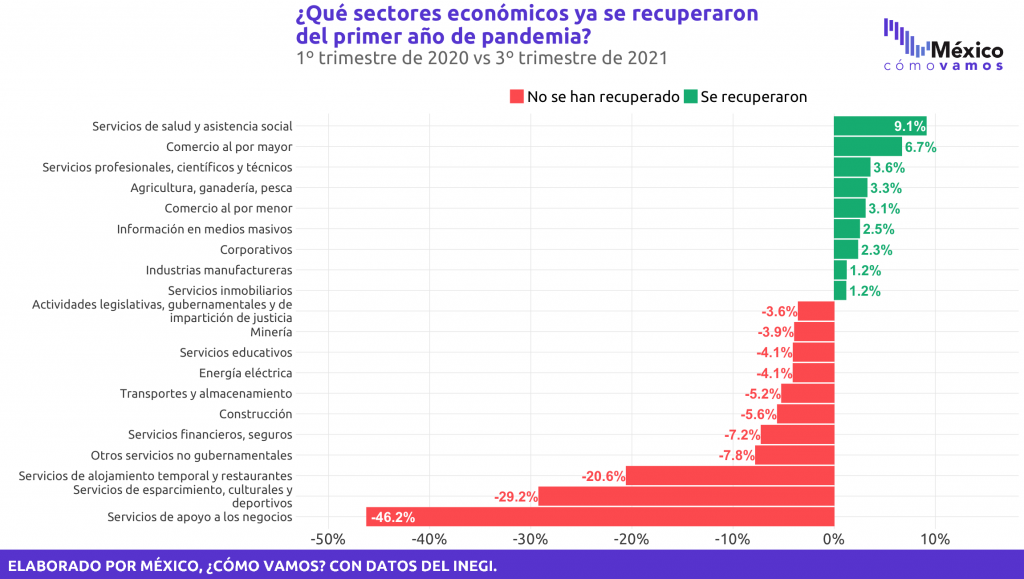

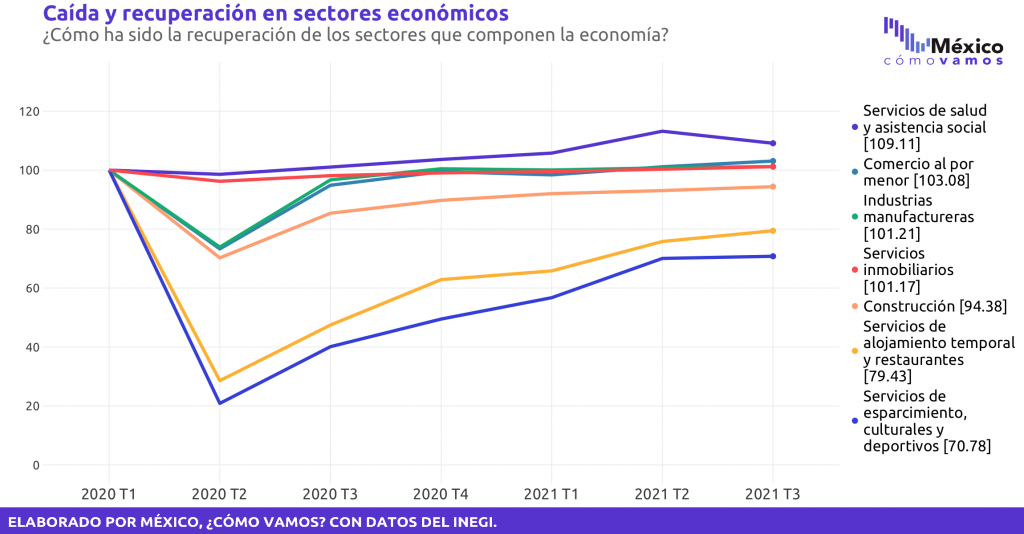

- Al interior de la economía mexicana hay sectores que ya lograron recuperar su nivel prepandemia observado en el 1T2020 (como el comercio al por mayor, al por menor, las manufacturas y las actividades agropecuarias), mientras que otros aún muestran rezagos profundos: cultura, esparcimiento y deporte (-29.2%) y alojamiento temporal y preparación de alimentos (-20.6%), por ejemplo.

- No solo hubo diferencias en la magnitud del impacto inicial de la pandemia, sino que la recuperación también ha sido dispar. Sectores como Comercio al por mayor y el de Industrias manufactureras ya recuperaron su nivel prepandemia, pero han tenido distintos niveles de éxito en la recuperación: 6.7% y 1.2% respecto al 1T2020, respectivamente.

- De los seis sectores que concentran la mayor parte de la economía mexicana, dos aún faltan por recuperarse del impacto de la pandemia: transporte y construcción, que muestran una tendencia de estancamiento. Estos dos sectores representan el 13% de la economía.

- Para alcanzar una recuperación de los ingresos promedio de los habitantes de México se requiere un crecimiento económico que compense el crecimiento demográfico y las afectaciones por grupos de personas. No se prevé que México alcance la meta sino hasta después del 2022.

¿CUÁL FUE EL DESEMPEÑO ECONÓMICO DE MÉXICO EN EL TERCER TRIMESTRE DE 2021?

En el tercer trimestre de 2021 la economía mexicana mostró un crecimiento de 4.68% respecto al nivel observado en el mismo trimestre de 2020. Debe tomarse en cuenta que en el 3T2020 (base de comparación) la actividad económica se contrajo (-)8.4% anual. Esta tasa anual es la segunda tasa positiva desde el 2T2019, cuando el PIB creció 0.1% respecto al 2T2018. La economía mexicana ya mostraba debilidad antes de la pandemia.

El desempeño anual observado fue peor a lo estimado por especialistas en la encuesta mensual de Banxico: en la encuesta de octubre, los consultados pronosticaron un crecimiento anual de 5.93% en el periodo.

Para evaluar el ritmo de recuperación tras los peores meses de la pandemia de COVID-19 es necesario revisar el crecimiento trimestre a trimestre. Luego de 4 trimestres consecutivos de recuperación después de la contracción por la pandemia, el Producto Interno Bruto de México registró su primera disminución en el 3T2021, al caer (-)0.4%. Esta caída es mayor a la estimación oportuna de (-)0.2%, el efecto rebote se está agotando.}

Además, estamos atentas a la evolución de nuevas olas de contagios del virus SARS-CoV-2, que podrían afectar a las actividades más importantes de la economía mexicana, que son los servicios, en el último trimestre del año.

Es preocupante la desaceleración de la recuperación. El PIB aún no llega al nivel en el que se encontraba al inicio de la pandemia de COVID-19 y el nivel observado en el 3T2021 se encuentra cercano a la cifra de cinco años atrás (3T2016).

Si bien el impacto de la pandemia resultó en caídas económicas históricas en el PIB de México, la economía se encontraba deprimida desde al menos dos trimestres previos. Después de alcanzar un pico en el tercer trimestre de 2018, la actividad económica inició una trayectoria descendente, con tasas trimestrales menores al 0.1% o negativas entre finales de 2018 e inicios de 2020. En consecuencia, el PIB en el 1T2020 se encontraba en niveles similares a los observados durante 2017. Por esto, aun cuando se recupere el nivel de producción observado antes de la llegada de la crisis ocasionada por la pandemia, este todavía será menor al observado en el tercer trimestre de 2018.

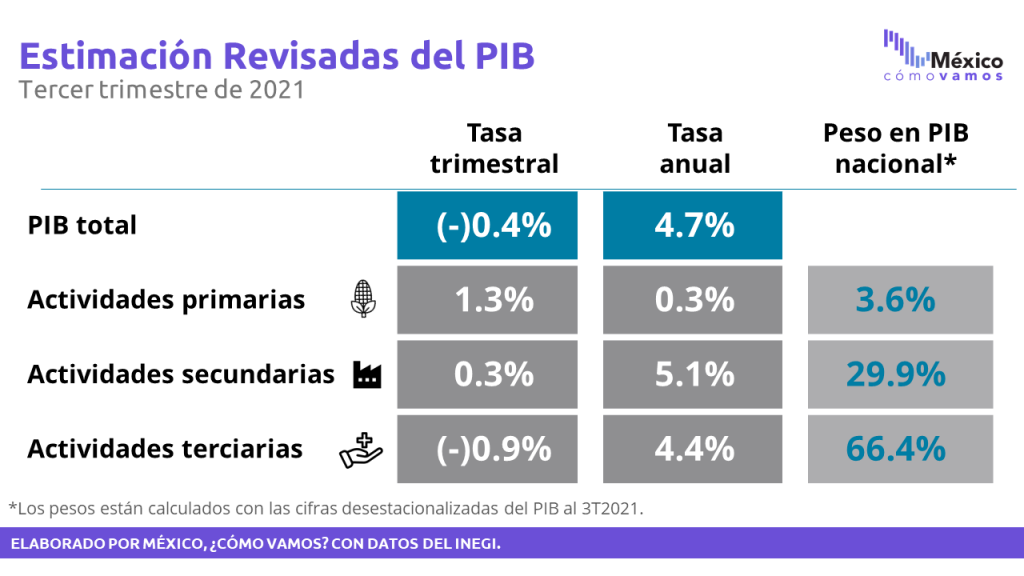

Solo dos de las tres actividades económicas mostraron recuperaciones trimestrales y anuales. Las actividades terciarias, que comprenden a los servicios y aportan el 66.4% de la economía nacional, retrocedieron (-)0.9% respecto al trimestre anterior e incrementó 4.4% en la comparación anual. Estas actividades incluyen los sectores: comercio, transportes, información en medios masivos, corporativos y todos los servicios.

Las actividades secundarias (manufacturas, construcción, minería y energía eléctrica, agua y gas) crecieron 0.3% respecto al 2T2021 y 5.1% respecto a lo registrado en 3T2020. Estas actividades representan cerca de un tercio del PIB y son las que presentaron una mayor tasa de recuperación anual.

Las actividades primarias mostraron una tasa trimestral de 1.3% y anual de 0.3%. Estas tienen un peso del 3.6% del PIB.

El crecimiento anual de las actividades secundarias y terciarias está asociado a la base de comparación en el 3T2020, donde mostraron contracciones en sus indicadores: (-)8.6% y (-)8.3%, respectivamente.

¿CUÁL FUE LA EVOLUCIÓN DE LOS 20 SECTORES ECONÓMICOS?

Si bien la tasa del PIB nos muestra la tendencia general de la producción en México y su capacidad para recuperarse, es necesario conocer el desempeño observado al interior de los sectores para entender la actividad económica del país durante estos meses, caracterizada como una recuperación asimétrica entre las diferentes actividades realizadas en el país.

Para impulsar una recuperación y, posteriormente, un crecimiento alto y sostenido, es necesario tener información sobre la evolución de cada actividad económica para poder enfocar apoyos y estrategias que impulsen a las áreas más rezagadas. Por ende, México, ¿cómo vamos? cuenta con la división sectorial dentro de sus #SemáforosEconómicos.

México divide sus actividades económicas en 20 sectores de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN).

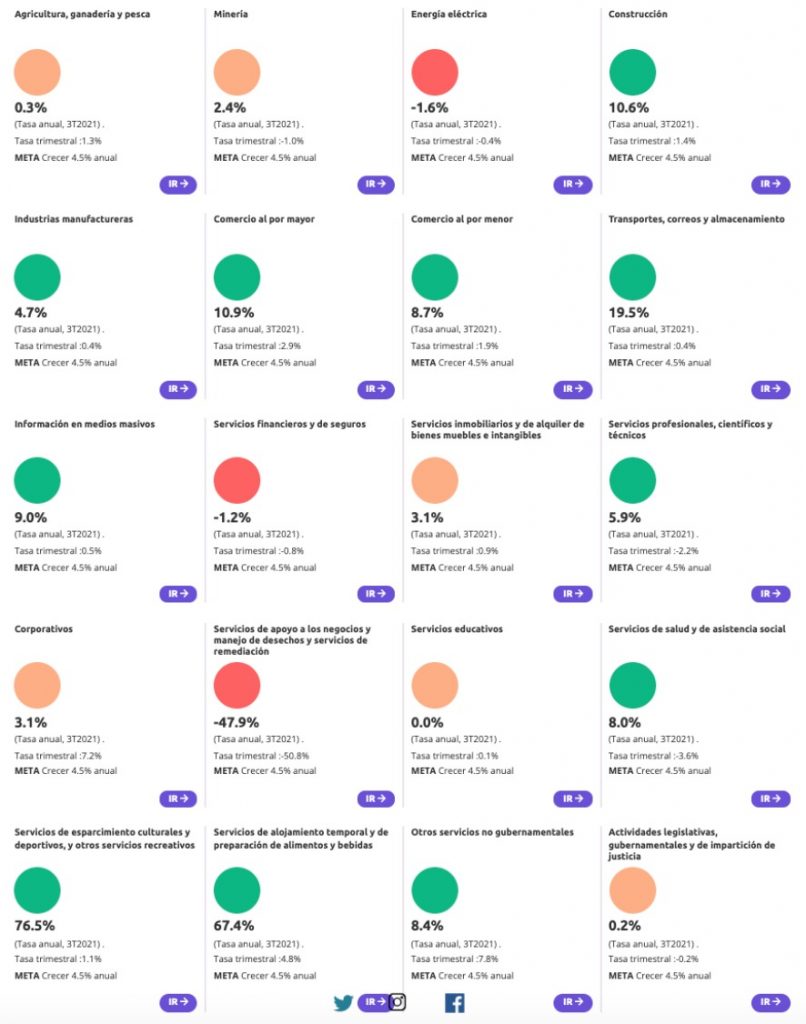

Al igual que el #SemáforoEconómico nacional de crecimiento económico, los semáforos sectoriales califican el crecimiento económico con verde cuando la tasa anual es mayor a un 4.5%, en amarillo cuando está dentro de un rango de 3.4% a 4.5%, naranja cuando el nivel es de entre 0% y 3.4% y rojo cuando hay una tasa anual negativa. En el tercer trimestre de 2021, 12 de los semáforos sectoriales se encuentran en verde; 6, en naranja; el resto, en rojo.

De los 20 sectores económicos, los más afectados –al compararlos con sus niveles prepandemia– son:

- Servicio de apoyo a negocios (-46.2%, ante los ajustes de la reforma de subcontratación)

- Cultura, esparcimiento y deporte (-29.2%)

- Alojamiento temporal y restaurantes (-20.6%)

Si bien la reforma laboral de subcontratación –outsourcing– traslada a trabajadores de una actividad a otra, esta sustitución no se refleja de forma lineal en el PIB y requiere un periodo de ajuste para observar sus ajustes. El PIB, en términos generales, mide la producción de un país, estado o sector. En particular, la contracción de -46.2% en servicios de apoyo a los negocios se disipará conforme transcurran los trimestres y concluya la reconfiguración del empleo entre sectores.

Cabe destacar que sectores particularmente vulnerables ante la crisis sanitaria, como las actividades de esparcimiento, cultura y deporte o los servicios de hospitalidad (alojamiento y preparación de alimentos y bebidas), muestran crecimientos anuales de 76.5% y 67.4%%, respectivamente. Sin embargo, su caída fue más pronunciada y aún se encuentran lejos de recuperar lo perdido durante la pandemia.

Aunque la economía mexicana es diversa, seis de los veinte sectores concentran más del 60%: las industrias manufactureras, los servicios inmobiliarios, el comercio al por mayor y al por menor, transportes y almacenamiento, y la industria de la construcción. Todas estas industrias han recuperado sus niveles prepandemia, salvo el sector transportista y el sector constructor, que muestran una tendencia de estancamiento. Estos dos sectores representan el 13% de la economía mexicana.

Uno de los mayores retos, tanto en términos generales como por sectores, será retomar la tendencia previa a la crisis. Aunque eventualmente se recuperen los niveles prepandemia, la tendencia histórica es que a la economía mexicana le cuesta volver al dinamismo previo a las caídas abruptas. La atención a aquellos sectores más vulnerables se podría considerar como una emergencia pública.

Además de buscar una recuperación del nivel de producción observado en el 1T2020, inmediatamente antes de la pandemia, es necesario regresar a los niveles del PIB observados a finales de 2018, previo al inicio de una trayectoria descendente en la economía mexicana.

No será suficiente con la campaña de vacunación y la reanudación de actividades. Se deben generar condiciones para facilitar un crecimiento económico más elevado y sostenido en los años siguientes, como lo son la certeza jurídica para invertir, la implementación de apoyos y estímulos fiscales para los sectores económicos con mayores retos y la disminución de la informalidad en el país. Solo así se podrá impulsar la creación de más negocios, empleos e ingresos laborales para la población, así como una mayor recaudación fiscal, que –si se usa responsable y eficientemente– puede resultar en un mayor acceso a infraestructura y servicios básicos para una mayor parte de la población.

Puedes descargar esta publicación en PDF aquí.

Conoce la opinión de nuestro pool de #ExpertxsMCV respecto a los mayores retos de la economía actual aquí.

Para más información revisa nuestro #SemáforoEconómico de crecimiento económico y los 20 semáforos sectoriales en https://mexicocomovamos.mx/.