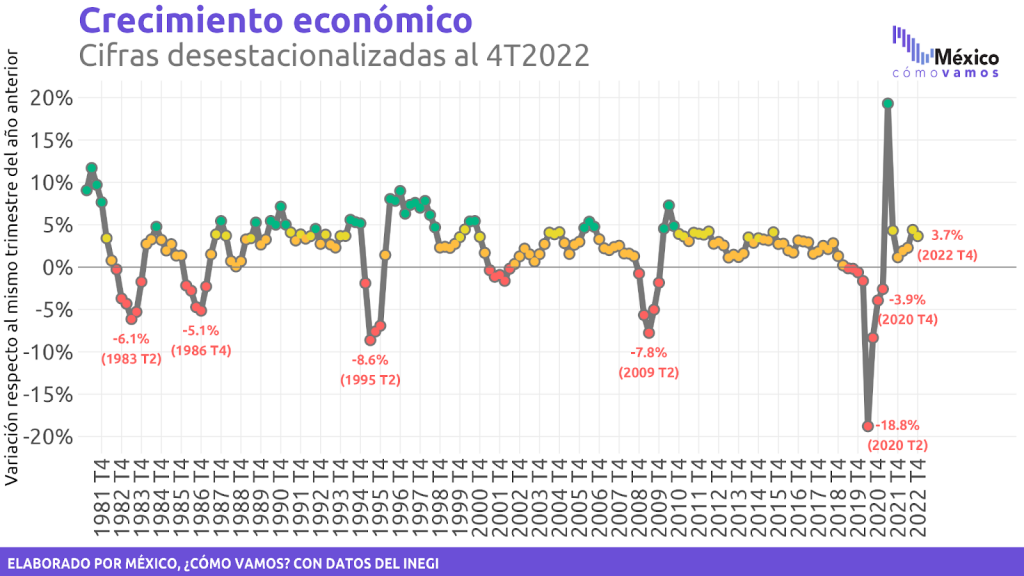

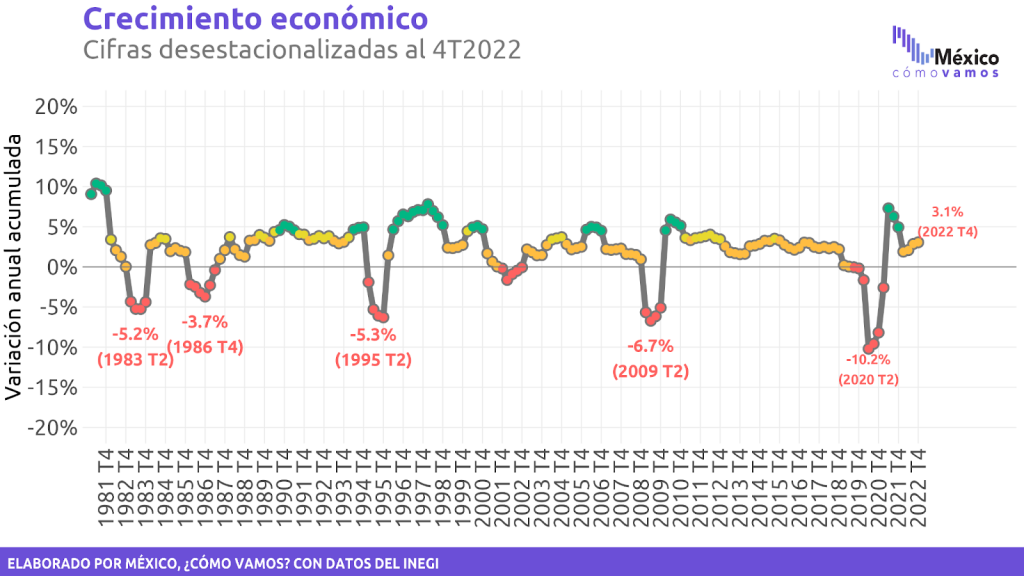

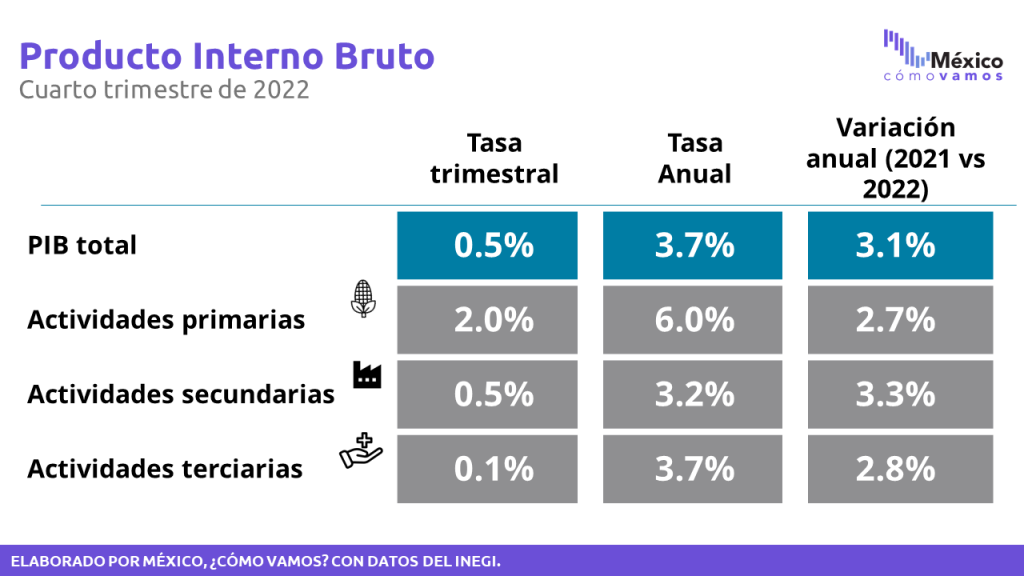

- La tasa anual de crecimiento acumulado en 2022 fue de 3.1%, ligeramente mayor a la estimación oportuna del PIB (3.0%).

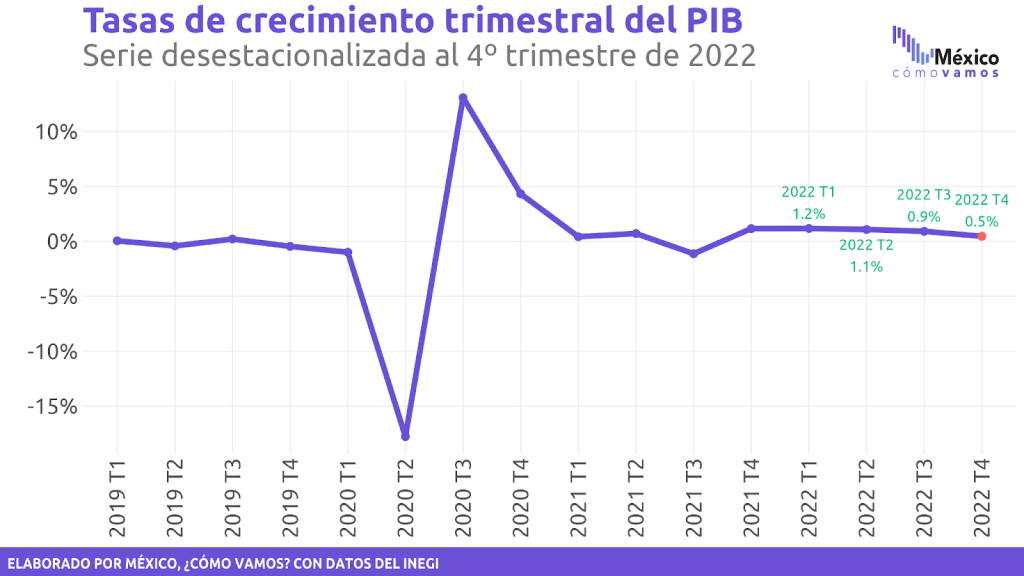

- La evolución de la actividad económica trimestral del Producto Interno Bruto (PIB) en México ha presentado trimestres de crecimiento y de estancamiento desde la contracción del peor momento de la pandemia en el segundo trimestre de 2020 (2T2020).

- Luego de cuatro trimestres consecutivos de recuperación, el PIB de México registró una disminución en el 3T2021, al caer (-)1.1%. Posteriormente, en el 4T2021, 1T2022, 2T2022 y 3T2022 se observaron crecimientos de 1%, 1.2%, 1.1% y 0.9%, respectivamente.

- Ahora en el cuarto trimestre de 2022 (4T2022) se observa un avance de 0.5%. El cambio fue ligeramente mayor que la estimación oportuna del INEGI de 0.4%, publicada en enero de 2023.

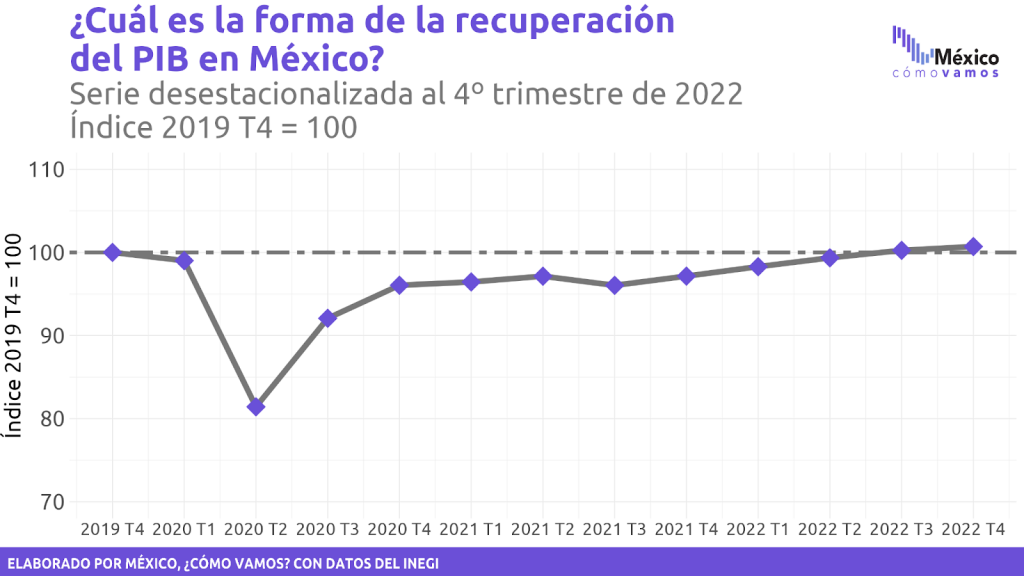

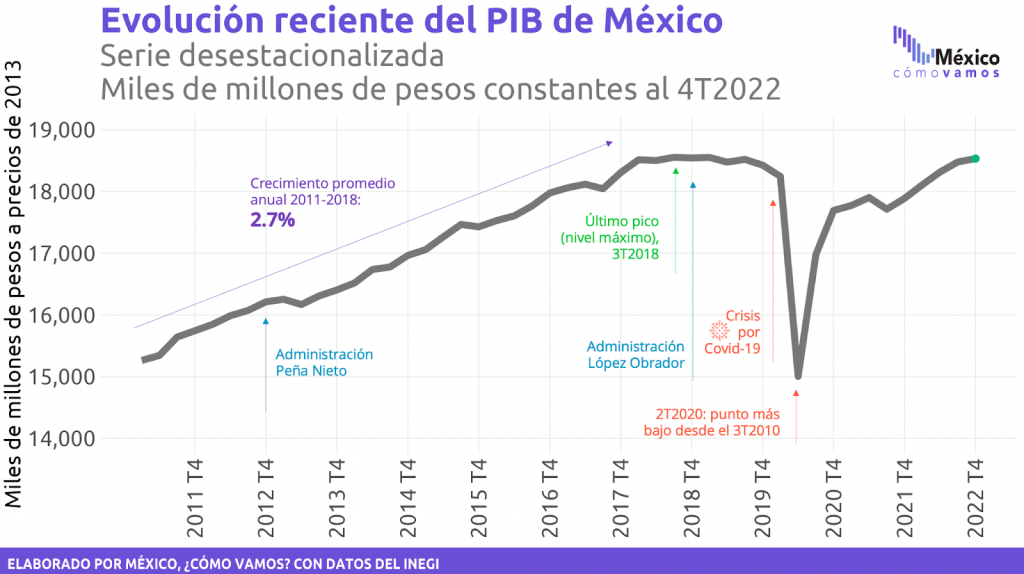

- El PIB recuperó su nivel observado en el 4T2019 (previo a la pandemia) en el 3T2022. Sin embargo, es importante recordar que la economía mexicana ya mostraba debilidad antes de la emergencia sanitaria.

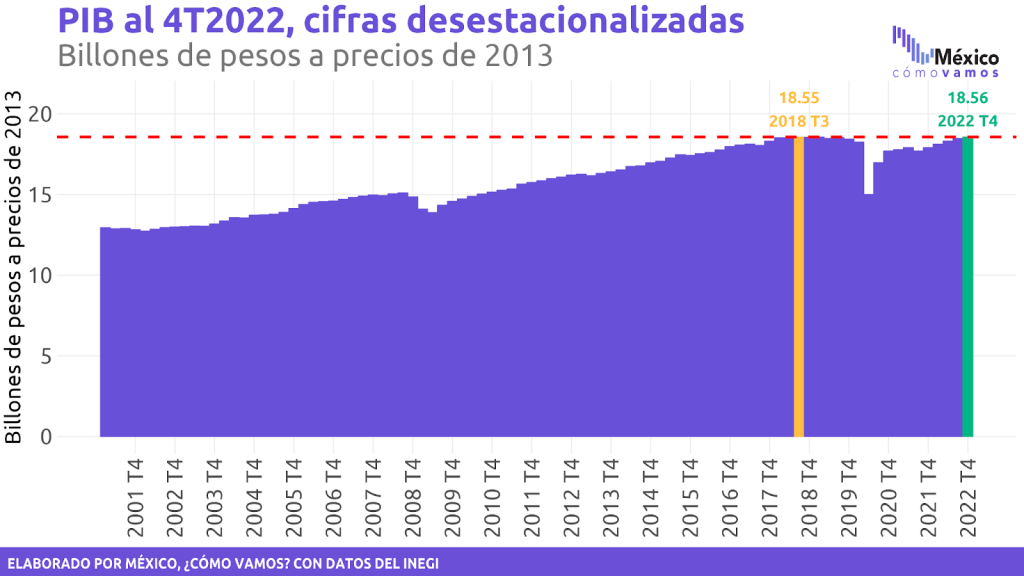

- Después de alcanzar un pico en el tercer trimestre de 2018, la actividad económica inició una trayectoria descendente, con tasas trimestrales menores al 0.2% o negativas entre finales de 2018 e inicios de 2020.

- Con el dato observado al 4T2022, se alcanzó y rebasó ese último pico (3T2018), lo que implica un nuevo máximo histórico en la serie.

- Sigue siendo uno de los mayores retos retomar la tendencia previa al estancamiento iniciado a finales de 2018.

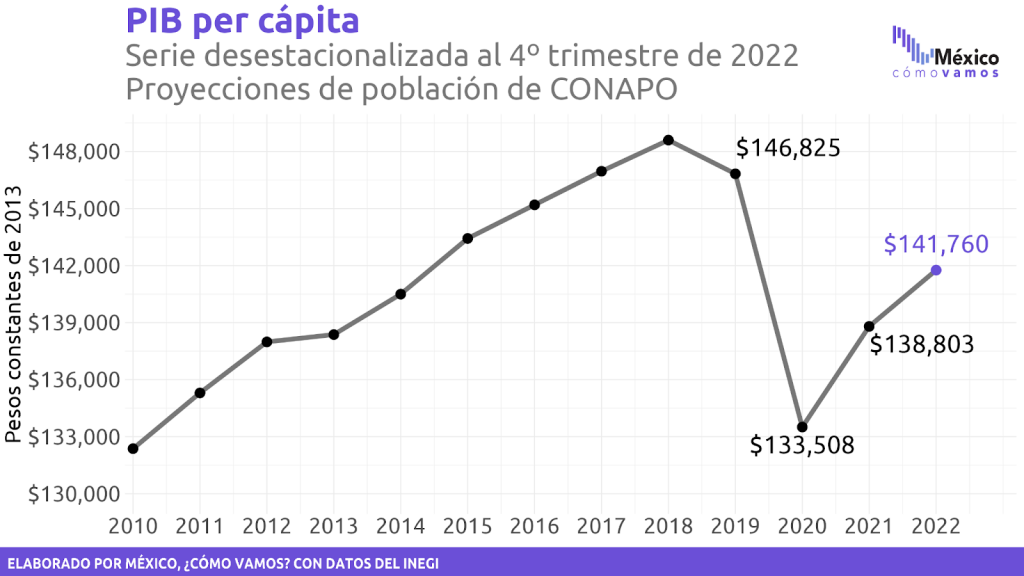

- Sin embargo, para alcanzar una recuperación de los ingresos promedio de los habitantes de México se requiere un crecimiento económico que compense el crecimiento demográfico y las afectaciones por grupos de personas. Actualmente, nuestro PIB per cápita está en niveles de 2014, ¡8 años de retroceso!

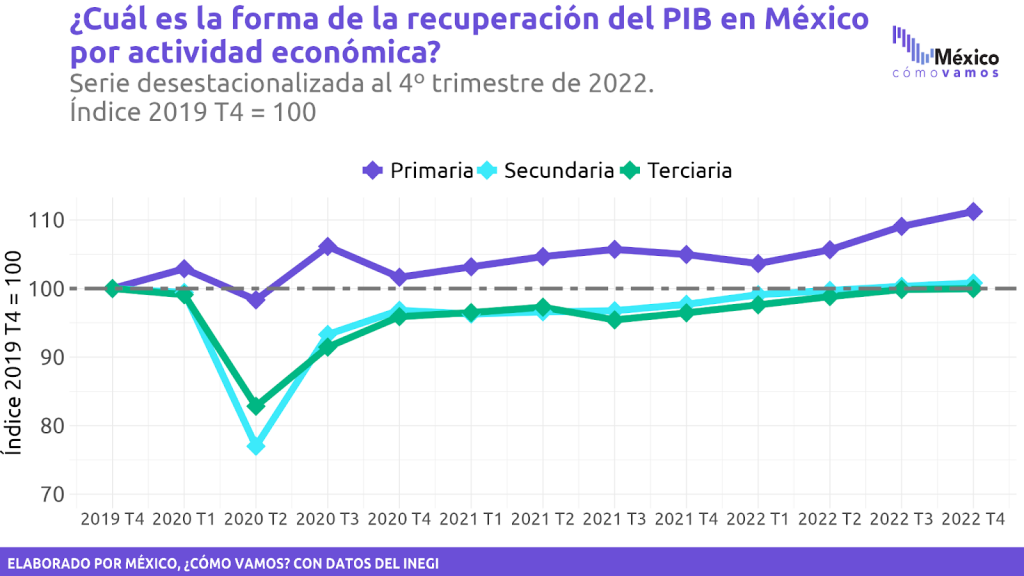

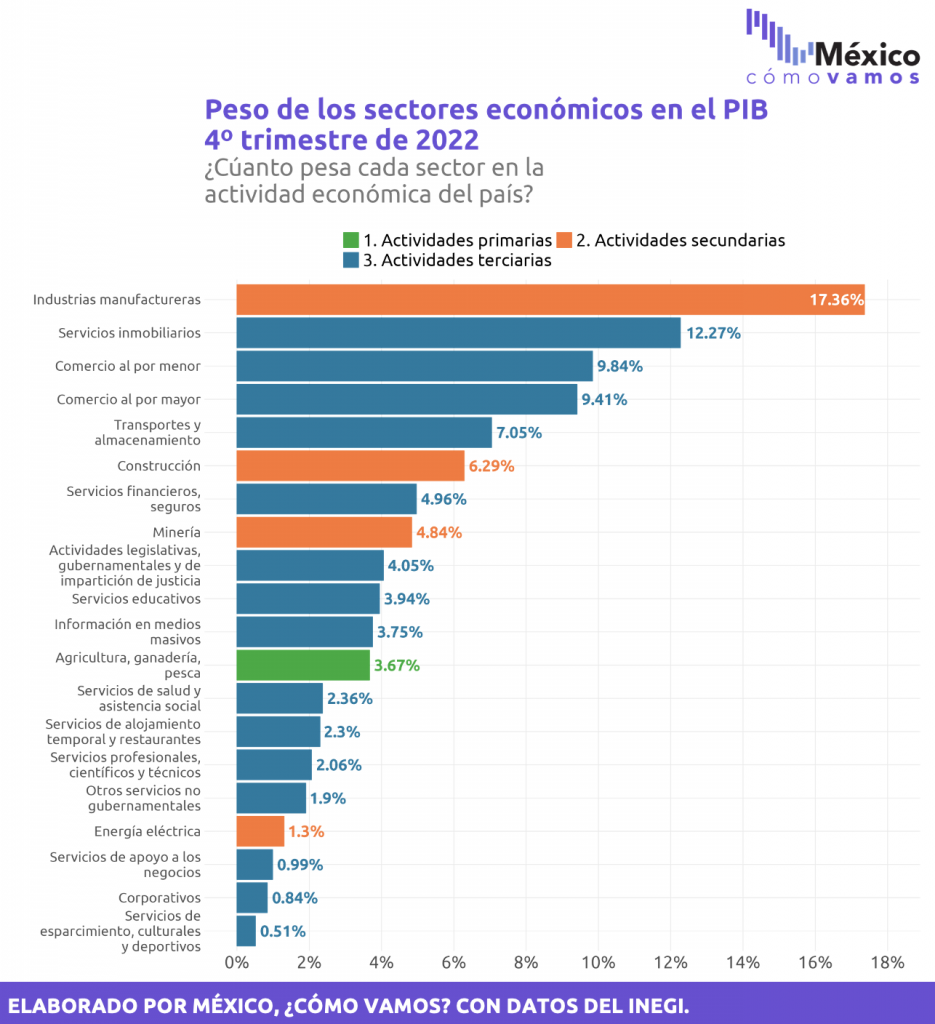

- Al desagregar por actividad económica, se observa que los tres tipos de actividades mostraron avances trimestrales y anuales. En el 3T2022 las actividades terciarias finalmente recuperaron su nivel prepandemia, y en el 4T2022 tuvieron un avance trimestral de 0.1%. En estas últimas se concentra el 66.2% de la economía de México.

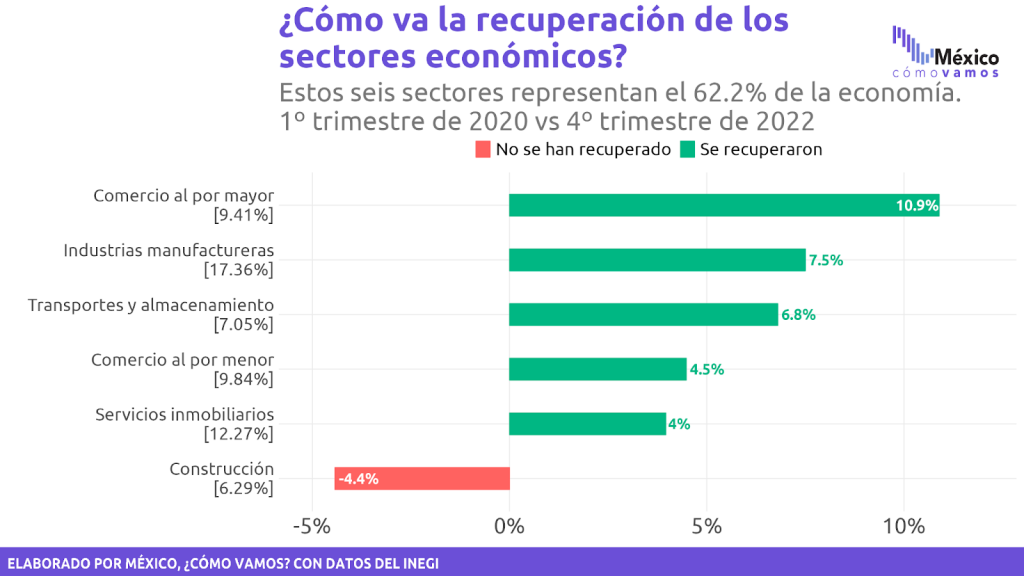

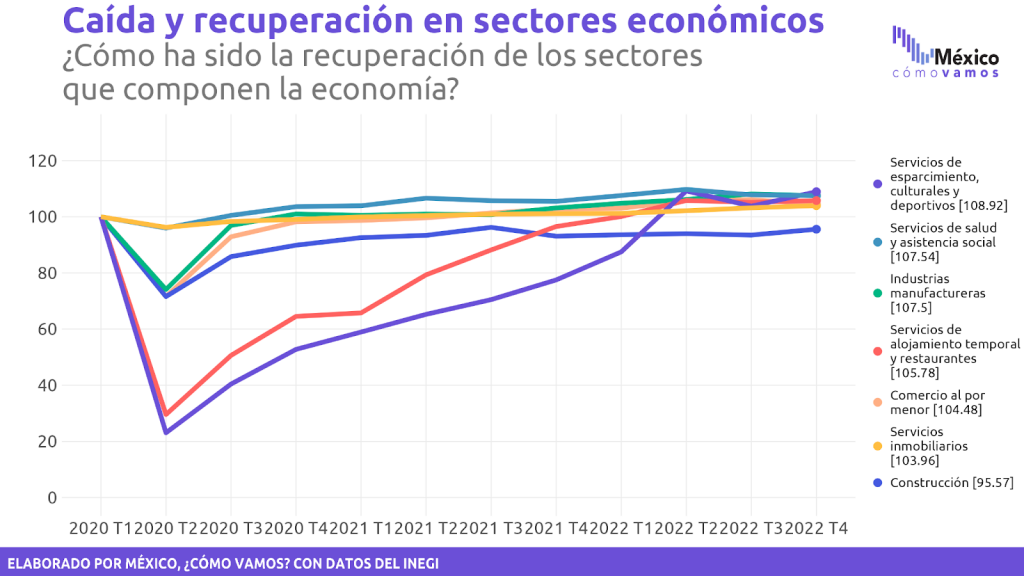

- Al interior de la economía de nuestro país hay sectores que ya lograron recuperar su nivel observado en el 1T2020 (como el comercio al por mayor y al por menor, las actividades agropecuarias y las manufacturas), mientras que otros aún muestran rezagos profundos: minería (-4.5%), servicios financieros (-1.0%) y construcción (-4.4%), por ejemplo.

- No solo hubo diferencias en la magnitud del impacto inicial de la pandemia, sino que la recuperación también ha sido dispar. Sectores como comercio al por mayor, industrias manufactureras y comercio al por menor ya recuperaron su nivel prepandemia, pero han tenido distintos niveles de éxito en la recuperación: 10.9%, 7.5% y 4.5%, respectivamente en comparación con el 1T2020.

- De los seis sectores que concentran la mayor parte de la economía mexicana (62.2% del PIB), únicamente la construcción (6.3% del PIB) se encuentra por debajo de sus niveles prepandemia en (-)4.4%.

- La construcción comenzó a presentar señales de debilitamiento desde el 2T2019. Aunque se encuentra al 95.57% de su nivel prepandemia, al tomar como referencia el periodo previo a este debilitamiento, el sector se encuentra al 84.5% de lo registrado en el 1T2018.

Desempeño económico en el cuarto trimestre de 2022

En el cuarto trimestre de 2022 (4T2022) la economía mexicana mostró un crecimiento de 3.7% respecto al nivel observado en el mismo trimestre de 2021. Esta tasa anual es la séptima tasa positiva desde el 1T2019, cuando el PIB creció 0.2% respecto al 1T2018. La economía mexicana ya mostraba debilidad antes de la pandemia.

La tasa anual de crecimiento acumulado en 2022 fue de 3.1%, ligeramente mayor a la estimación oportuna del PIB (3.0%).

Para evaluar el ritmo de recuperación tras los peores meses de la pandemia de COVID-19 es necesario revisar el crecimiento trimestre a trimestre.

Luego de cuatro trimestres consecutivos de recuperación después de la contracción por la pandemia, el Producto Interno Bruto de México registró su una disminución en el 3T2021, al caer (-) 1.1%. Posteriormente, en el 4T2021 presentó un avance de 1.0%. En el 1T2022 se observó un crecimiento de 1.2%, en el 2T2022 de 1.1% y en el 3T2022 de 0.9%.

En el 4T2022 se observa un avance de 0.5%. El cambio trimestral fue ligeramente mayor al de la estimación oportuna del INEGI de 0.4%.

El PIB observado finalmente alcanzó su nivel prepandemia (4T2019) en el 3T2022. Le tomó a la economía nueve periodos trimestrales después de la gran contracción en el 2T2020 recuperar este nivel.

Además de que se alcanzó el nivel prepandemia en el 3T2022, con el dato observado al 4T2022, se alcanzó y rebasó el último pico observado (3T2018), lo que implica un nuevo máximo histórico en la serie.

Es importante recordar que después del pico en el tercer trimestre de 2018, la actividad económica inició una trayectoria descendente, con tasas trimestrales menores al 0.2% o negativas entre finales de 2018 e inicios de 2020. En consecuencia, el PIB en el 1T2020 se encontraba en niveles similares a los observados durante 2017.

Si bien se observa un nuevo máximo histórico en la economía, el PIB per cápita se encuentra en niveles similares a 2014, ¡8 años de retroceso!

Al desagregar por actividad económica, se observa que los tres tipos de actividades mostraron avances trimestrales y anuales.

Las actividades terciarias, que comprenden a los servicios, avanzaron 0.1% respecto al trimestre anterior y crecieron 2.8% acumulado en 2022. Estas actividades incluyen los sectores: comercio, transportes, información en medios masivos, corporativos y todos los servicios.

En las actividades terciarias se observa un incremento menor al estimado con cifras oportuna, donde se estimaba un avance trimestral de 0.2%. Es importante que se observen avances en las actividades terciarias, pues en este tipo de actividades se concentra el 66.2% de la economía de nuestro país.

Las actividades secundarias (manufacturas, construcción, minería y energía eléctrica, agua y gas) crecieron 0.5% respecto al 3T2022 y 3.3% en la variación anual acumulada de 2022. Estas actividades representan cerca de un tercio del PIB.

Las actividades primarias mostraron una tasa de crecimiento trimestral de 2.0% y de 2.7% en la variación anual acumulada de 2022. Estas tienen un peso del 3.7% del PIB.

Después de la caída trimestral observada en el 3T2021, las actividades terciarias empezaron a mostrar avances consecutivos desde el 4T2021 y finalmente alcanzaron su nivel prepandemia (4T2019) en el 3T2022. Por su parte, las actividades secundarias recuperaron su nivel prepandemia en el 2T2022 y las actividades primarias lo hicieron desde el 3T2020.

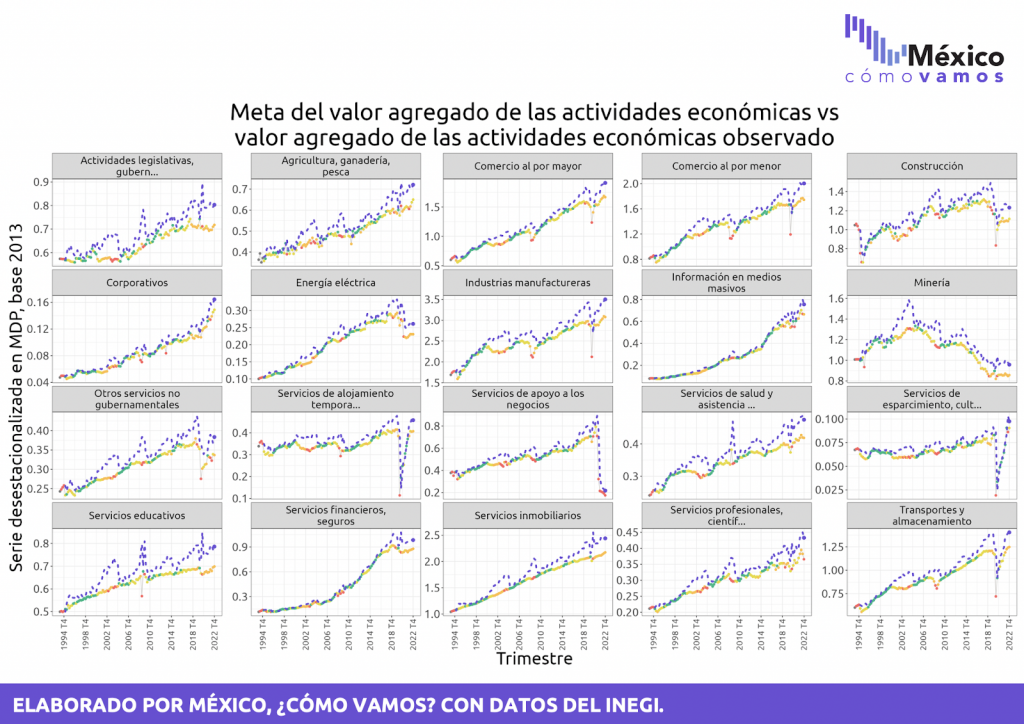

Escuela de economía: Nuevos semáforos sectoriales de MCV

La tasa del PIB nos muestra la tendencia general de la producción en México y su capacidad para recuperarse; no obstante, es necesario conocer el desempeño observado al interior de los sectores para entender la actividad económica durante estos meses, caracterizada por una recuperación asimétrica entre las actividades realizadas en el país.

Para impulsar un crecimiento suficiente y sostenido, es necesario tener información sobre la evolución de cada sector que conforma la economía y así, enfocar apoyos y estrategias que impulsen a las áreas más rezagadas.

Con este objetivo, México, ¿cómo vamos? presenta sus nuevos Semáforos Económicos sectoriales, con los que ahora incorpora una metodología en la que cada sector tiene como meta aportar lo necesario, de acuerdo con su peso en la economía mexicana, para que se observe un crecimiento nacional sostenido equivalente a 4.5% anual.

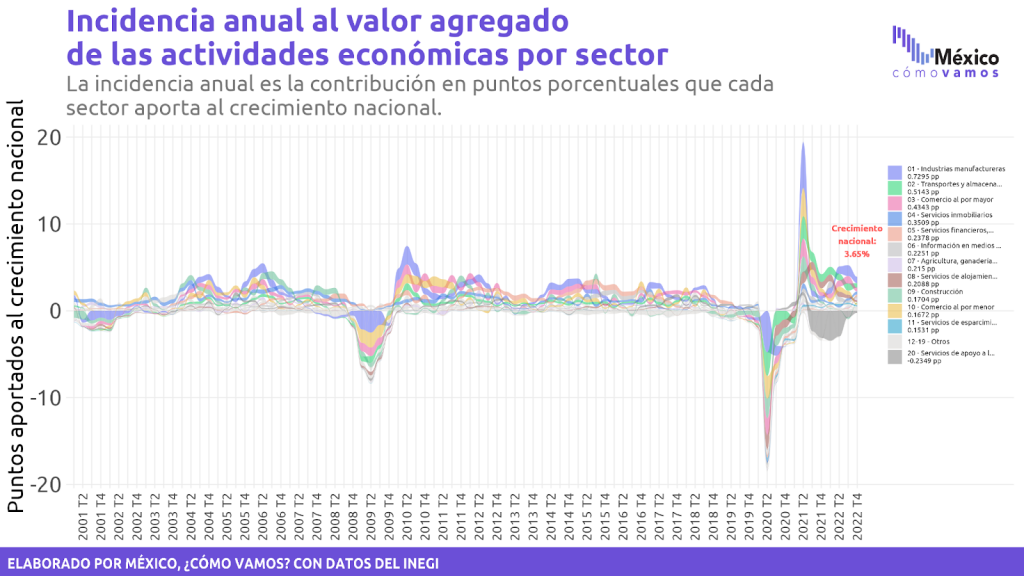

México divide sus actividades económicas en 20 sectores de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN).

Así, cada uno de estos 20 sectores tiene una contribución diferente al crecimiento nacional en puntos porcentuales, lo que conocemos como incidencia anual.

En los nuevos Semáforos Económicos sectoriales, para evaluar la aportación de cada sector al cumplimiento de la meta nacional (lograr un crecimiento de la economía nacional de forma sostenida al 4.5% anual), se definió una meta sectorial al multiplicar la meta acumulada por el peso de cada sector en el trimestre anterior.

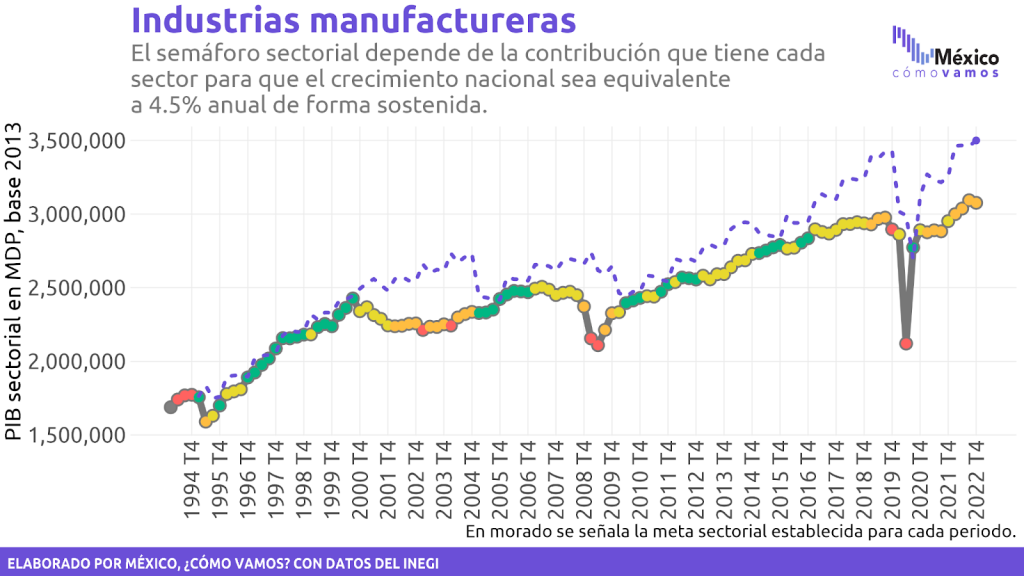

Tomando el ejemplo de industrias manufactureras, la línea morada punteada muestra la meta sectorial establecida para cada periodo de acuerdo con su peso en la economía mexicana, es decir, cuál debería ser el nivel del PIB sectorial para alcanzar la meta de un crecimiento de 4.5% anual de la economía nacional de forma sostenida.

Así, la proporción de cumplimiento de la meta individual determina el color del semáforo del sector.

En caso de que el sector cumpla al menos en 95% su meta, su semáforo estará en verde. Un cumplimiento igual o mayor al 90% pero menor al 95% implicaría que este se encuentre en amarillo. Un cumplimiento igual o mayor al 85% pero menor al 90% resultaría en naranja. Si, por su parte, el sector no alcanza a cumplir el 85% de su meta, su semáforo se encontrará en rojo.

Al cuarto trimestre de 2022, el sector de industrias manufactureras cumplió con el 87.9% de su meta individual, por lo que su semáforo se encuentra en naranja.

Evolución de los 20 sectores económicos

De los 20 sectores económicos, los más afectados –al compararlos con sus niveles prepandemia– son:

- Servicio de apoyo a negocios (-75.3%, ante los ajustes de la reforma de subcontratación)

- Energía eléctrica (-17.1%)

- Minería (-4.5%)

- Otros servicios no gubernamentales (-4.5%)

Si bien la reforma laboral de subcontratación –outsourcing– traslada a trabajadores de una actividad a otra, esta sustitución no se refleja de forma lineal en el PIB y requiere un periodo de ajuste para observar sus efectos. El PIB, en términos generales, mide la producción de un país, estado o sector. En particular, la contracción de (-)75.3% en Servicios de apoyo a los negocios se disipará conforme transcurran los trimestres y concluya la reconfiguración del empleo entre sectores.

Aunque la economía mexicana es diversa, seis de los 20 sectores concentran el 62.2% de la economía: el comercio al por mayor, las industrias manufactureras, transportes y almacenamiento, el comercio al por menor, los servicios inmobiliarios, y la industria de la construcción. Salvo el sector de la construcción, que representa el 6.3% de la economía, todas han recuperado sus niveles prepandemia.

Cabe destacar que la construcción comenzó a presentar señales de debilitamiento desde el 2T2018. Aunque se encuentra al 95.57% de su nivel prepandemia, al tomar como referencia el periodo previo a este debilitamiento, el sector se encuentra al 84.5% de lo registrado en el 1T2018.

Aunque ya se hayan alcanzado y rebasado los niveles del PIB observados a finales de 2018, sigue siendo uno de los mayores retos, tanto en términos generales como por sectores, retomar la tendencia previa al estancamiento iniciado a finales de 2018, sobre todo en contexto inflacionario como el que estamos atravesando.

Se deben generar condiciones para facilitar un crecimiento económico más elevado y sostenido en los años siguientes, como lo son la certeza jurídica para invertir, la implementación de apoyos y estímulos fiscales para los sectores económicos con mayores retos y la disminución de la informalidad en el país. Solo así se podrá impulsar la creación de más negocios, empleos e ingresos laborales para la población, así como una mayor recaudación fiscal que –si se usa responsable y eficientemente– puede resultar en un mayor acceso a infraestructura y servicios básicos para una mayor parte de la población.

Para más información revisa nuestro #SemáforoEconómico de crecimiento económico y los 20 semáforos sectoriales en https://mexicocomovamos.mx/